梳理 | 增量配网、微电网、能源互联网等国家试点

售电市场注册超过10万+,却是两极分化尤为明显,上游吃到螃蟹的大多是决心大、反应快、能够调动一些资源背景,抢占先机者;中游在努力挣扎,通过二级代理,本职行业稍有盈利;下游剩余一些围观群众,等待

售电市场注册超过10万+,却是两极分化尤为明显,上游吃到螃蟹的大多是决心大、反应快、能够调动一些资源背景,抢占先机者;中游在努力挣扎,通过二级代理,本职行业稍有盈利;下游剩余一些围观群众,等待机会尝试卖电给隔壁老王,或者准备退市。目前全国看来,各省由发电背景的售电公司几乎占据市场份额的60%。很多售电公司在闲聊之余会问,配售到底该怎么做?国家试点项目我们能做那些?在此背景下,梳理此文,旨在帮助大家理解国家试点,如有不当之处,请指正。

售电市场注册超过10万+,却是两极分化尤为明显,上游吃到螃蟹的大多是决心大、反应快、能够调动一些资源背景,抢占先机者;中游在努力挣扎,通过二级代理,本职行业稍有盈利;下游剩余一些围观群众,等待机会尝试卖电给隔壁老王,或者准备退市。目前全国看来,各省由发电背景的售电公司几乎占据市场份额的60%。很多售电公司在闲聊之余会问,配售到底该怎么做?国家试点项目我们能做那些?在此背景下,梳理此文,旨在帮助大家理解国家试点,如有不当之处,请指正。 2016年以来,中国开展了一些列智慧能源、多能互补和配电网相关试点项目,这些项目旨在改善各种发电技术之间的连通性,估计综合能源规划,加强间歇性可再生能源的自我平衡,促进对电网技术设施的多元化投资,尝试更自由化的市场交易机制,以及在供过于求的电力市场中探索新的投资领域。

多能互补集成优化示范工程

2016-12-26国家能源局发展规划司公布首批多能互补集成优化示范工程的项目。全国23个项目,其中终端一体化集成供能系统17个、风光水火储多能互补系统6个。一类是生产端的集中式的风光储,利用大型综合能源能基地,风能,太阳能、煤炭、天然气等资源组合优势,推进风光水火储多能互补系统建设运行,例如:张北、青海风光储。另一类是面向终端用户电、热、冷、气等多种用能需求,因地制宜、统筹开发、互补利用传统能源和新能源,优化布局建设一体化集成供能基础设施,通过天然气热电冷三联供、分布式可再生能源和能源智能微网等方式,实现多能协同供应和能源综合梯级利用,相比,这一类更贴近于我们。

“互联网+”智慧能源(能源互联网)

2017-06-28国家能源局科技司公布首批55个“互联网+”智慧能源(能源互联网)示范项目。其中,园区能源互联网综合示范项目12个、城市能源互联网综合示范项目12个、其它及跨地区多能协同示范项目5个、基于电动汽车的能源互联网示范项目6个、基于灵活性资源的能源互联网示范项目2个、基于绿色能源灵活交易的能源互联网示范项目3个、基于行业融合的能源互联网示范项目4个、能源大数据与第三方服务示范项目8个、智能化能源基础设施示范项目3个。涉及内容包括:(一)推动建设智能化能源生产消费基础设施。(二)加强多能协同综合能源网络建设。(三)推动能源与信息通信基础设施深度融合。(四)营造开放共享的能源互联网生态体系。(五)发展储能和电动汽车应用新模式。(六)发展智慧用能新模式。(七)培育绿色能源灵活交易市场模式。(八)发展能源大数据服务应用。(九)推动能源互联网的关键技术攻关。(十)建设国际领先的能源互联网标准体系。

目前,无论是多能互补还是能源互联网现在都面临这开工建设的问题。

新能源微电网示范项目

2017-05-05国家能源局新能源司发布28个新能源微电网示范项目名单。其实,在推出互联网+智慧能源之前,新能源司的新能源微电网示范,是基于局部配电网建设的(那时候还没有出台增量配网的文件)风、光、天然气等各类分布式能源多能互补,具备较高新能源电力接入比例,可通过能量存储和优化配置实现本地能源生产与用能负荷基本平衡,可根据需要与公共电网灵活互动且相对独立运行的智慧型能源综合利用局域网。同时,文件中指出,新能源微电网示范项目投资主体,如满足第二类售电公司的准入条件,可以在履行程序后,作为第二类拥有配电网运营权的售电公司,参与电力市场,开展售电业务。新能源微电网是电网配售侧向社会主体放开的一种具体方式,符合电力体制改革的方向,可为新能源创造巨大发展空间。全国28个可再生能源微电网试点项目总投资规模约为33亿美元,其中单个微电网系统的数量为55个。试点文件自发布以来,确实也遇到了很多问题。比如,如何既能满足安全通过验收标准,又能避免低回报的投资。

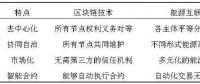

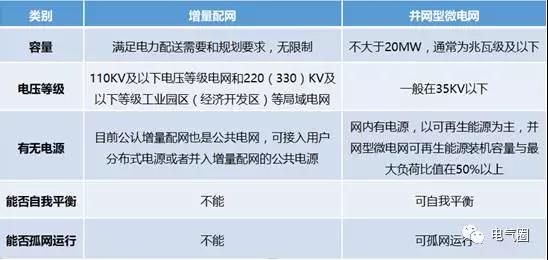

微电网与增量配网 国家国家发展改委组织的增量配网,主要是电力改革的一部分,除电网企业存量资产外,其他企业投资、建设和运营的存量配电网。原则上电压等级要求110KV,部分工业园区可以拓展到220KV。配电网是一张网,不是一个系统,所以配电网只有电压等级的要求,没有容量的要求。2017年7月印发的《推进并网型微电网建设试行办法》,要求并网微电网单个系统容量不超过20兆瓦,所以现在的并网微电网是个系统,规模和容量是有限制的,而增量配电网只对电压等级限制,向社会资本放开,代表改革的趋势,国家混合所有制改革是大的趋势。在增量配网里面是否建设分布式电源,储能等并不重要,容量多少也并无明确要求,这就是两者根本不同处。增量配网常见的形式为:社会资本+园区管委会+地方电网公司共同成立项目公司;也有少量社会资本独立运作的项目公司,电网企业0控股。但是,在以后的运营中是否存在障碍目前不得而知?就目前看来,最好的运营方式是三家合作,压力、风险共担的最为合适。

并网型微电网是增量配网办法的进一步延伸,改革进一步深化。并网型微电网是多能互补、能源互联网和新能源微电网的政策支撑,但是,范围有所不同。以上三个太大的部分,不支持园中园策略。

不同点:

都可获得供电类业务许可证

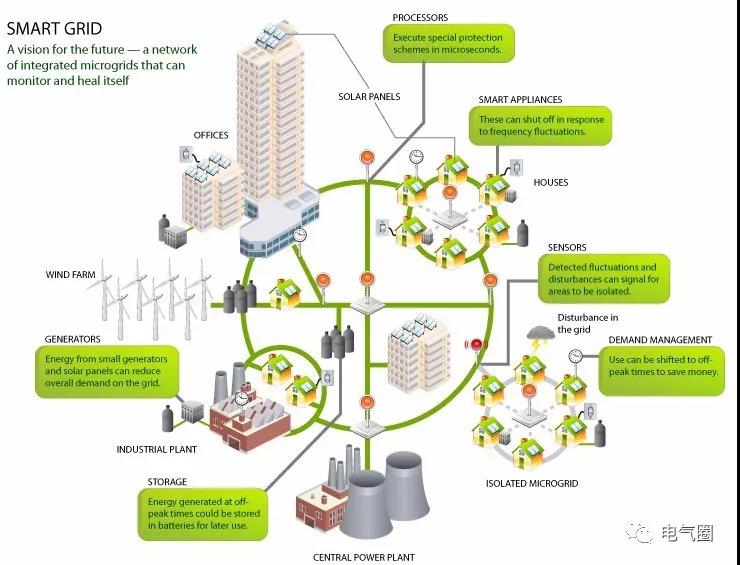

微电网在电力市场竞争中的作用

一、零售运转是输电、配电及电力消费市场的新模式,其目标是降低电能成本。借助零售转运,电力企业可以向远处的电力用户销售电能,用户也可以从较远的电力企业购买电力。为了提高成本效率,中间商需要借助分布式能源技术(如微电网)来免除输电和配电的费率。零售转运可以在不需要本地中间商介入的情况下,使用户向电力供应商买更便宜的电能。因此,从用户的角度看,微电网参与开放的零售市场很大事有益的。微电网可以在开放的零售市场中,利用零售转运的机会向用户销售电能和各种辅助服务。

二、辅助服务。在垂直一体化的垄断下,辅助服务由集中的发电机组提供,在传送这些服务时会产生很大的系统损耗,因此增加了输配电的成本。因为微电网DER离用户很近,用户除了可以从其处购买电能之外,还可以用更便宜的费用购买由微电网提供的全方位的辅助服务,这将大幅减少输配电的电能损耗。

三、整合商的作用

如果ISO在处理大规模相对独立的资源时面临困难,那么DER直接参与零售市场是行不通的。最终就需要将DER整合起来,才能促进微电网的发展。然而,大规模的整合DER需要安装大量的通信设备来处理海量信息,在这种情况下,整合商可以为ISO提供足够的帮助来管理DER的机组,从而帮助ISO和DER建立一座跨越控制和管理问题的沟壑桥梁。整合商可以成为与ISO单独联系的纽带,在ISO处理大量DER问题时,与其他电源互动一样,为其提供合理的发电容量。

总结

作为电力市场改革的一部分,我国正在推行一系列配电网级别的试点项目,为发电环节以外的垂直一体化机制引入竞争。具体来说,这些试点项目旨在整合分布式发电、配电、售电、需求侧综合服务等多个方面,目前,试点地区大部分都选择了工业用户。我国工业园区用电量在全国总用电量的比例为14% 。在电力“十三五”规划的第二个年头,电力改革在加快前进。

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞