未来我国能源系统发展重点是多能互补

当前,我国正处于传统能源体系向现代能源体系转型的关键时期。随着我国经济进入新常态,传统能源体系以供给为核心的运作模式,随着时代的变迁和经济环境的变化,逐渐显现出能源系统效率不高、市场化程度低、环境

多能互补集成优化立足于能源的现实问题,有助于解决目前我国能源系统面临的多重挑战,是当前窘境的破局之刃。多能互补包含两种方式,一种是风光水火储示范应用,在西北、东北、华北等大规模集中式能源外送基地中,实施风光水火储多能互补系统,即把风光水火储联合起来,调整风电和光伏的波动性,对系统提供相对稳定可控电源,核心目的是提高可再生能源的整体占比,并提高能源系统效率。多能互补的另外一种形式是终端一体化集成供能系统。这种模式主要发力在终端,围绕新城镇、新产业园区、大型公用设施,因地制宜实现传统能源与风能、太阳能、地热能、生物质能等能源的系统开发利用,优化布局电力、燃气、热力、供冷、供水管廊等基础设施,为用户提供高效智能的能源供应和相关增值服务,推动能源就地清洁生产和就近消纳,实现生产和消费的紧密结合,提高能源综合利用效率,终端一体化集成供能系统也是当下发展多能互补的重点方向。

如果将终端一体化多能互补系统打造成“综合版”,可以将所有的能源品种融合起来,网侧涵盖配电网、配气网、热力管网。如果对此进行简化,将热力管网、燃气管网去掉,剩下的部分就是微电网。如果再做一次简化,把化石能源部分去掉,由分布式可再生能源、能量转换装置、负荷、监控和保护装置等汇集而成的小型发电系统,通过互联技术实现自我控制和管理的自治系统,就是新能源微电网。无论是微电网或是新能源微电网,强调的是区域性。如果将范围缩小至一栋楼宇,就是智慧能源的“楼宇版”——屋顶架设分布式光伏,楼内有热力供应及能效监控等,以及楼宇内的微网系统。

起飞之势

我国能源的终端消费主要包括冷、热、电、汽这几种能源产品。据统计,在工业园区、经济开发区,或者是新型城市里,能源消费占比基本为供热43%左右,用电29%左右,交通用能28%左右。根据这种消费结构,更需要将这这些能源需求统筹考虑。

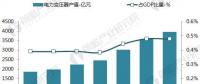

从国际来看,目前美国分布式能源装机容量达到9200万千瓦,欧洲达到5000万千瓦,日本实现3600万千瓦,我国目前分布式装机容量仅为380万千瓦,与国际水平还有较大差距。根据国家要求,到2020年,各省(区、市)新建产业园区采用终端一体化集成供能系统的比例要达到50%左右,既有产业园区实现能源综合梯级利用改造的比例达到30%左右。目前全国拥有200个国家级工业园区,1300多个省级工业园区,县级工业园区超过15000个,存量巨大。

据相关统计数据,目前参与申报多能互补示范项目261项,互联网+智慧能源项目申报数量200余项,增量配电网试点业务申报数量160余项,新能源微电网项目申报数量80余项。同时,从政府层面给予了项目打包核准,自动获取售电、增量配网、辅助服务等政策扶持,电网企业积极配合,对多能互补项目施行无障碍接入电网,鼓励和支持多能互补新业态的蓬勃发展。

破除之碍

多能互补打破了传统单一能源供应的模式,为用户提供综合能源服务。当下电力体制改革和油气体制改革方兴未艾,特许经营权的调整或将影响未来城市管理者的格局,多能互补项目业主的发展或许不单单仅限定于一个能源服务商。

对于多能互补项目的规划和建设,还应把握以下三点原则。首先,多能互补项目的规划要按需定制,强调匹配和存量优先。其次,多能互补项目的建设要因地制宜,要从项目所在地资源特性出发,符合项目自身实际。第三,项目的建设要符合经济的合理性,要充分利用好现有的利好政策,探索新的商业模式。未来,能源交易的现货市场、期货市场和信用市场逐步建立,能源交易与互联网金融、资产管理和碳金融有机结合,带给商业的想象空间无穷大。单从配网建设即可拉动投资超过5000亿元,这也是多能互补应用价值的具体体现。

对于多能互补这一新业态的发展,尤其目前正处于起步阶段,各方要形成合力,政府主管部门心往一处想,劲往一处使,对新业态要一视同仁,鼓励尝试。同时还要扶上马,送一程,新业态面临着与传统业务特许经营权的竞争,因此政府主管部门应牵头统筹协调电力、热力、天然气、给排水等相关企业关系,统筹安排供能基础设施建设,同时研究构建多能互补价格体系,实现价格层面的优惠,引导社会资本踊跃参与,确保新业态的良性发展,促成我国能源系统效率和水平的整体提升。

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞