中国电力工业现状与展望

(4)大气污染物排放总量大幅下降

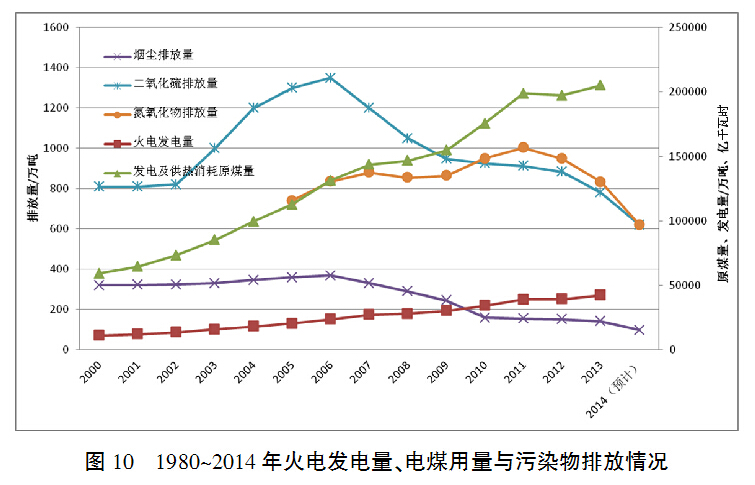

现役火力发电机组自2014年7月1日起实施《火电厂大气污染物排放标准》(GB13223-2011),随着现役机组达标改造完成,2014年电力大气污染物排放量大幅下降。经中电联初步统计分析,电力烟尘、二氧化硫、氮氧化物排放量预计分别降至98万吨、620万吨、620万吨左右,分别比2013年下降约31.0%、20.5%、25.7%。电力二氧化硫排放量(2013年实现)、氮氧化物排放量(2014年实现)全面提前完成《节能减排“十二五”规划》规定的电力二氧化硫800万吨、氮氧化物750万吨的减排目标(最终数据以环保部的公布为准)。与2006年排放最高时相比,烟尘、二氧化硫、氮氧化物三项污染物排放之和减少了约50%(见图10)。

(5)节能减排管理水平稳步提高

电力企业以高度的社会责任感,将节能减排纳入企业发展的重大战略及规划,并作为企业依法生产经营的主要指标加以考核,节能减排工作贯穿于企业活动的各个领域和各个环节。

一是将节能减排技术监督与管理贯穿于技术改造和电力生产全过程,对影响发电设备经济运行的重要参数、性能和指标进行监督、调整和评价,力争使煤、电、油、汽、水等各方面的消耗达到最佳值。

二是加强运行管理。加强运行人员业务培训,提高业务水平,保证机组优化运行,提高设备可靠性。通过加强各项参数调整,优化辅机运行方式,加强对标等措施,保证机组在最佳状态运行。

三是积极推进节能减排综合升级改造工作。继续组织开展现役机组汽轮机通流改造、泵与风机变频改造、微油点火改造、等离子点火改造、电网升压改造、变压器改造、配电线路改造等节能技术改造,能耗持续下降;继续开展除尘、脱硫、脱硝提效改造,按国家要求开展取消旁路工作等。

在行业层面,中电联积极服务于电力行业节能减排工作,在规划、政策研究、提供统计咨询、制订技术标准、反映企业诉求、争取优惠政策等方面发挥了积极作用。中电联制订并印发了《燃煤电厂除尘技术路线指导意见》,提出了除尘技术路线选择的基本原则、通用意见及案例分析等。电力行业节能标准化技术委员会组织开展了《燃煤电厂二氧化碳排放统计指标体系》(DL/T1328-2014)和《燃煤电厂二氧化碳排放统计方法》两项电力行业气候变化专项标准的制定工作,为规范燃煤电厂二氧化碳统计核算方法、有效开展电力行业二氧化碳统计核算、摸清行业家底提供参考。中电联持续开展能效对标活动,组织开展了全国火电60万千瓦级和30万千瓦级机组能效对标工作,发布了能效对标结果。

(6)单位发电量二氧化碳排放量持续下降

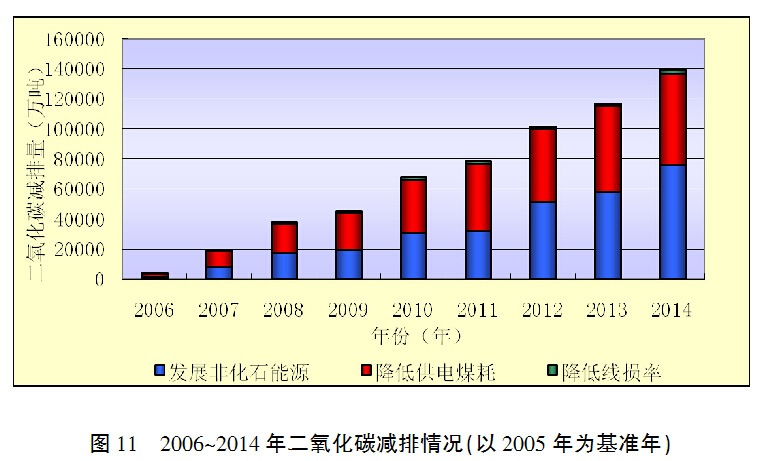

通过不断推进电力结构调整、提升电力技术和管理水平,单位发电量二氧化碳排放强度不断下降。经中电联初步统计分析,以2005年为基准年,2006~2014年电力行业通过发展非化石能源、降低供电煤耗和降低线损率等措施累计减排二氧化碳约60亿吨。2014年,电力行业单位发电量二氧化碳排放量比2005年减少约19%(见图11)。

2、煤电清洁发展面临的问题

(1)煤电大气污染物减排的边际成本增大

2014年7月1日,现役燃煤电厂开始实施《火电厂大气污染物排放标准》(GB13223-2011);同年4月,环境保护部要求京津冀地区所有燃煤电厂在2014年底前完成特别排放限值改造;9月12日,发改委、环保部、能源局印发《煤电节能减排升级与改造行动计划(2014~2020年)》,要求燃煤电厂达到燃机排放水平。仅2014年,对燃煤电厂污染物排放要求就有三次变化,致使大量燃煤电厂环保设施重复改造,边际成本增大。

初步分析,目前烟气治理2.7分/千瓦时的环保电价对应的煤质污染物排放浓度限值为:烟尘20毫克/立方米、二氧化硫100毫克/立方米(一般含硫量)、氮氧化物100毫克/立方米(高挥发份煤)。多个超低排放改造项目的成本体现在电价上,是在现行2.7分/千瓦时基础上再增加0.5~2分/千瓦时甚至更高,即在低硫、低灰和高挥发份煤的条件下,比起特别排放限值规定,烟尘再降10毫克/立方米、二氧化硫降65毫克/立方米、氮氧化物降50毫克/立方米,致使超低改造的污染物控制边际成本过高,且能耗增加。降低每千克污染物的排放量的代价为12~60元。如果仅烟尘治理需增加0.5分钱的话,则去除每千克烟尘的代价为100元以上,而全社会的治理成本约为2元。

低成本超低排放技术还需突破。2014年,有数家电厂燃煤机组超低排放(比特别排放限值的要求排放还少)改造后投入运行。采取的主要措施:一是对已有技术和设备潜力(或者裕量)进行挖掘、辅机改造、系统优化;二是设备扩容,增加新设备;三是研发采用创新性技术;四是对煤质进行优化。总体来看,采用设备扩容(如增加脱硫塔)、增加新设备(如采用湿式除尘器)的方法较多,而采用创新性低费用的技术较少。在面对超低排放改造新要求时,大量煤质难以保障、场地受限、技术路线选择困难的电厂实现超低排放改造的困难很大。

(2)排放标准考核方法使企业违法风险增大

《火电厂大气污染物排放标准》(GB13223-2011)没有明确火电厂大气污染物的达标考核的方式。实际考核中,有的地方政府按小时均值考核,也有按4小时均值,或日均值、或周均值考核的。

2014年3月,国家发展改革委、环境保护部印发了《燃煤发电机组环保电价与环保设施运行监管办法》(发改价格[2014]536号),该文件变相明确了按照浓度小时均值判断是否达标排放,是否享受环保电价和接受处罚等。按小时均值考核要求远严于按日、月均值考核。如美国排放标准以30天的滚动平均值考核,煤矸石机组则是以12个月的滚动平均值进行考核;欧盟按月均值考核,同时规定小时均值不应超标准200%,日均值不超110%。

煤电机组受低负荷(烟气温度不符合脱硝投入运行条件)、环保设施临时故障、机组启停机等影响,都会导致污染物排放的临时性超标。按小时均值考核成为世界最严考核方式,企业的违法风险加大。

(3)煤电提效空间越来越小

2005年以来,供电煤耗快速下降,既缘于现有机组积极进行节能改造,更缘于大量新建的低煤耗机组提高了行业清洁利用水平。受国家宏观经济及产业结构调整影响,煤电发展速度明显低于“十一五”及“十二五”初期,经过“十一五”以来大规模实施节能技术改造,现役煤电机组的经济节能降耗潜力很小(再改造的经济投入与产出比大幅度下降),继续提高效率空间有限。同时,伴随风电、太阳能等可再生能源发电比重的快速提高,煤电调峰作用将显著增强,机组参与调峰越多,煤耗越高。通过增加新机组方法优化煤电机组结构降低供电煤耗的空间越来越小。火电利用小时(2014年火电平均利用小时同比减少314小时,是1978年以来的最低水平)、负荷率将持续走低,也严重影响机组运行经济性,尤其是大容量、高效率机组的低煤耗优势得不到充分发挥。

煤电节能与减少排放矛盾日趋加大。受到技术发展制约,对于主要靠增加设备裕度、增加设备数量等来提高脱除效率,在去除污染物的同时,增加了能耗。如某60万千瓦机组脱硫改造时增加了一个吸收塔,造成脱硫系统阻力增加1000帕,电耗增加3800千瓦,增加厂用电率0.5~0.6个百分点。根据企业实际反映,环保改造影响供电煤耗1.2克/千瓦时以上。

二、电力工业发展展望

(一)2015年电力工业发展分析

1、2015年电力发展分析

预计2015年全国基建新增发电装机容量1亿千瓦左右,其中,煤电3800万千瓦、气电600万千瓦、非化石能源发电5300万千瓦左右。非化石能源新增装机中,水电1400万千瓦、核电876万千瓦、并网风电1900万千瓦、并网太阳能发电1000万千瓦、并网生物质发电100万千瓦左右。

其中,华北电网区域全年新增发电装机容量1800万千瓦,年底全口径发电装机容量3.1亿千瓦,同比增长6.3%左右。东北电网区域全年新增发电装机容量700万千瓦,年底全口径发电装机容量1.3亿千瓦,同比增长5.9%左右。华东电网区域全年新增发电装机容量1900万千瓦,年底全口径发电装机容量2.9亿千瓦,同比增长7.1%左右。华中电网区域全年新增发电装机容量2100万千瓦,年底全口径发电装机容量3.0亿千瓦,同比增长7.6%左右。西北电网区域全年新增发电装机容量1500万千瓦,年底全口径发电装机容量1.8亿千瓦,同比增长9.1%左右。南方电网区域全年新增发电装机容量2000万千瓦,年底全口径发电装机容量2.6亿千瓦,同比增长8.2%左右。

预计2015年底,全国全口径发电装机容量将达到14.6亿千瓦,同比增长7.5%左右,其中非化石能源发电5.1亿千瓦,占总装机比重35%左右;非化石能源发电装机中,水电3.2亿千瓦,核电2864万千瓦、并网风电1.1亿千瓦、并网太阳能发电3650万千瓦、并网生物质发电1100万千瓦左右。

预计全年发电设备利用小时4130小时左右,其中火电设备利用小时4650小时左右,可能再创新低。

2、2015年全国电力供需分析

2015年是全面深化改革的关键之年,中央经济工作会议指出2015年将坚持稳中求进工作总基调,坚持以提高经济发展质量和效益为中心,主动适应经济发展新常态,保持经济运行在合理区间,预计2015年我国国内生产总值增长7.0%左右,低于2014年增速。

2015年,预计中央仍将出台系列“稳增长”政策措施,且改革红利将逐步释放,有利于稳定电力消费增长;2014年对用电量增长产生抑制作用的气温因素,将对2015年用电量尤其是居民用电量增长有一定拉升作用;受经济转型驱动,信息消费等第三产业仍将保持快速增长势头;部分地区为大气污染防治和节能减排而推行的电能替代客观上有利于促进电力消费增长;部分地方逐步推进的电力用户直接交易试点,降低了用户电价,企业生产成本下降,一定程度上促进电力消费。与此同时,未来我国的节能减排和环境保护压力日益加大,2015年是中央政府实现“十二五”节能减排目标的最后一年,部分节能减排形势严峻的地区可能在部分时段对高耗能高排放行业采取限电限产等措施,可能对高耗能行业用电增长带来一定影响。综合判断,预计2015年电力消费增速将比2014年有一定回升,预计全年全社会用电量5.74~5.80万亿千瓦时、同比增长4.0%~5.0%,预期5.77万亿千瓦时、同比增长4.5%左右,其中,第一产业同比增长2.0%、第二产业增长3.5%、第三产业增长8.5%、城乡居民生活增长7.0%。

预计2015年全国电力供需继续总体宽松,东北和西北区域电力供应能力仍然富余较多,华东、华中和南方区域电力供需平衡,各区域内均有部分省份电力供应能力盈余,华北区域电力供需总体平衡,部分地区偏紧。分区域看:

华北电网区域电力供需总体平衡,部分地区偏紧。预计2015年全社会用电量同比增长3.1%~4.1%,预期1.35万亿千瓦时,同比增长3.6%左右,最大用电负荷2.04亿千瓦,同比增长6.0%左右。综合考虑送受电力参与平衡后,预计华北区域电力供需总体平衡,部分地区因省间交换能力不足而偏紧,主要是山东、河北南网和京津唐在用电高峰时段电力供应可能偏紧,蒙西和山西电力有一定富余,但由于外送通道能力有限,无法有效缓解区域内其他省级电网供应偏紧局面。

东北电网区域电力供应能力富余较多。预计2015年全社会用电量同比增长2.5%~3.5%,预期4170亿千瓦时,同比增长3.0%左右,最大用电负荷5820万千瓦,同比增长6.5%左右。综合考虑送受电力参与平衡后,预计东北区域内各省级电网电力供应能力均有富余。

华东电网区域电力供需平衡。预计2015年全社会用电量同比增长4.3%~5.3%,预期1.40万亿千瓦时,同比增长4.8%左右,最大用电负荷2.37亿千瓦,同比增长7.5%左右。综合考虑接受区域外电力参与平衡后,预计华东区域电力供需平衡,福建电力有一定盈余。

华中电网区域电力供需平衡。预计2015年全社会用电量同比增长3.7%~4.7%,预期1.03万亿千瓦时,同比增长4.2%左右,最大用电负荷1.61亿千瓦,同比增长7.0%左右。综合考虑送受电力参与平衡后,预计华中区域电力供需平衡,四川丰水期水电消纳压力较大。

西北电网区域电力供应能力富余较多。预计2015年全社会用电量同比增长6.5%~7.5%,预期5805亿千瓦时、同比增长7.0%左右,最大用电负荷7720万千瓦、同比增长8.0%左右。综合考虑送受电力参与平衡后,预计西北区域电力供应能力仍富余较多,主要是新疆、宁夏和甘肃电力供应能力富余,随着川藏500千伏联网工程和藏木水电站等项目陆续投产,西藏电力供需形势将明显缓和。

南方电网区域电力供需平衡。预计2015年全社会用电量同比增长4.5%~5.5%,预期9970亿千瓦时,同比增长5.0%左右,最大用电负荷1.45亿千瓦,同比增长6.5%左右。综合平衡后,预计南方区域电力供需总体平衡,云南存在较大电力电量盈余,电力盈余700~1600万千瓦,汛期面临较大弃水压力;贵州电力有一定盈余;广东电力供需平衡,部分高峰时段电力供应可能偏紧;海南电力供应持续紧张,各月存在不同程度的电力缺口,最大缺口很可能超过2014年。