中国电力工业现状与展望

4、四大重点行业用电量增速同比回落,设备制造业用电量保持较快增长,产业结构优化调整效果显现

2014年,第二产业用电量同比增长3.7%,增速同比回落3.4个百分点,对全社会用电量增长的贡献率为72.7%,略低于其所占比重(73.6%)。分季度看,各季度增速依次为5.3%、4.9%、2.0%和3.0%。分地区看,西部、东部、中部和东北地区分别增长5.6%、3.3%、3.0%和0.8%,同比分别回落5.0、2.8、2.8和2.5个百分点。

2014年,工业用电量同比增长3.7%,其中,轻、重工业分别增长4.2%和3.6%。分三大门类看,采矿业用电量同比增长1.6%,增速同比回落4.6个百分点,其中煤炭开采和洗选业用电量下降1.6%;电力、燃气及水的生产和供应业用电量增长1.2%,增速同比回落6.4个百分点,火电发电量负增长导致发电厂用电量增速下降是其重要原因;制造业用电量增长4.5%,增速同比回落2.5个百分点,三大门类中回落幅度最小。

分地区制造业用电量看,西部、东部、中部和东北地区同比分别增长6.8%、4.1%、2.9%和0.6%,增速同比分别回落3.5、2.2、1.2和2.9个百分点,西部地区制造业用电量增速继续领先于其他地区,但增速回落幅度也最大。制造业日均用电量6月达到86.5亿千瓦时/天的高位,经历7~10月持续小幅回落后连续回升,12月达到86.7亿千瓦时/天,创历史新高。

2014年,化工(化学原料及制品业)、建材(非金属矿物制品业)、黑色金属(黑色金属冶炼及压延加工业)、有色金属(有色金属冶炼及压延加工业)四大重点用电行业合计用电量同比增长3.7%,增速同比回落2.7个百分点,各季度增速分别为4.2%、5.0%、3.7%和2.1%,呈现先升后降态势;化工、建材、黑色金属和有色金属行业用电量增速均同比回落,分别回落1.8、1.0、5.4和1.1个百分点。设备制造业(包含通用及专用设备制造业、交通运输电气电子设备制造业)、废弃资源和废旧材料回收加工业用电量同比分别增长8.1%和9.3%,是制造业中用电形势表现最好的两个行业。上述变化,反映出产业结构优化调整效果显现。

5、中部和东北地区用电量低速增长,中部和西部地区用电量增速比上年回落幅度偏大

2014年,东部地区全社会用电同比增长3.5%,增速同比回落3.1个百分点。分季度看,各季度增速依次为4.1%、5.1%、1.3%和3.8%。分产业看,第二产业用电量增长3.3%,增速同比回落2.8个百分点,其中四大重点用电行业增长3.0%,增速同比回落2.5个百分点;第三产业用电量增长4.8%,增速同比回落3.9个百分点;城乡居民生活用电量增长2.4%,增速同比回落5.4个百分点,其中三季度城乡居民生活用电量同比下降3.0%,增速同比回落20.7个百分点。分省份看,京津冀地区受节能减排、APEC会议等因素影响,北京、天津和河北用电量增速均低于2.7%,增速同比分别回落1.8、4.6和3.7个百分点;长三角地区受夏季气温偏低及上年同期高温天气等因素影响,上海、江苏和浙江用电量分别下降3.0%,增长1.1%和1.5%,增速同比回落幅度均超过6个百分点,其中三季度用电量同比分别下降12.5%、4.4%和7.2%;珠三角地区由于气温因素(当年一季度气温比上年同期偏冷、二季度以来高温天气天数比上年同期多)以及经济运行相对平稳,广东用电量同比增长8.4%,对全国用电量增长的贡献率高达20.2%。

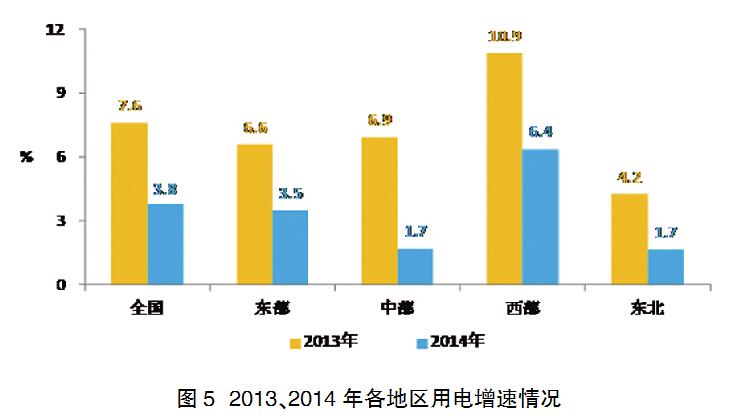

中部地区受夏季气温偏低及上年同期高温天气等因素影响,全社会用电量同比增长1.7%,增速同比回落5.2个百分点,是增速回落幅度最大的地区。分季度看,各季度增速依次为5.8%、4.5%、-4.1%和1.7%,三季度增速同比大幅回落17.5个百分点。分产业看,第二产业用电量增长3.0%,同比回落2.5个百分点,其中四大重点用电行业增长1.1%,同比回落0.8个百分点;第三产业用电量增长6.3%,同比回落7.0个百分点;城乡居民生活用电量同比下降3.1%,同比回落15.1个百分点,其中三季度城乡居民生活用电量同比下降18.4%,同比大幅回落39.9个百分点。分省份看,地区内各省份用电量增速均低于上年,其中安徽、湖北和湖南同比分别回落8.5、6.4和5.1个百分点,三季度安徽、湖南和湖北全社会用电量同比分别下降6.4%、5.9%和6.3%;山西用电量同比下降0.5%,全年共有7个月用电量负增长,河南同比增长0.7%,8月以来各月用电均为负增长,主要是第三产业、城乡居民生活、黑色金属和有色金属用电增速下降较多(见图5)。

西部地区全社会用电量同比增长6.4%,同比回落4.5个百分点。西部地区用电增速仍持续领先于其他地区,用电量所占全国比重同比提高0.7个百分点;由于具有资源及电价优势,西部地区四大重点用电行业所占全国比重提高至41.3%,同比提高1.0个百分点,是比重唯一提高的地区。但是,在当前国内宏观经济趋缓,工业行业尤其是高耗能行业产能过剩、产品价格下降的背景下,各地区均存在结构调整压力,高耗能行业用电增速放缓,带动全社会用电量增速回落,西部地区全社会用电量增速回落幅度较大就有这一重要原因。分季度看,西部地区各季度用电增速依次为8.4%、6.7%、5.4%和5.2%,增速逐季回落。分产业看,西部地区各产业用电量增速均明显领先于其他地区,第二产业用电量增长5.6%,同比回落5.0个百分点,其中四大重点用电行业同比增长6.2%,同比回落4.3个百分点;第三产业用电增长11.7%,同比回落0.7个百分点;城乡居民生活用电增长7.7%,同比回落3.0个百分点。分省份看,全国仅有的三个用电量增速超过10%的省份全部在西部地区,分别为新疆(11.7%)、西藏(10.9%)和内蒙古(10.8%),受高耗能行业用量增速回落影响,新疆、云南、甘肃和青海全社会用电量增速比上年回落幅度超过5.0个百分点。

东北地区全社会用电量同比增长1.7%,同比回落2.6个百分点。分季度看,各季度增速依次为1.5%、2.5%、2.7%和0.1%,四季度仅实现微弱增长。分产业看,第二产业用电量增长0.8%,同比回落2.8个百分点,其中四大重点用电行业同比下降0.6%,同比回落4.2个百分点;第三产业用电量增长5.5%,同比回落4.1个百分点;城乡居民生活用电量增长2.0%,同比回落1.0个百分点。分省份看,辽宁、黑龙江和吉林用电量增速均远低于全国平均水平,辽宁9月以来各月用电量均为负增长,全年用电量增速同比回落4.2个百分点。

6、全国电力供需分析

2014年,全国电力供需总体宽松,东北和西北区域供应能力富余较多,华中、华东和南方区域供需总体平衡,华北区域供需总体平衡,部分地区偏紧。省级电网中,受机组环保改造、气温、局部电网受限等因素影响,山东、河北、天津、江苏、安徽、福建、河南、陕西、西藏和海南在部分时段有一定错峰。

华北电网区域电力供需总体平衡,部分地区偏紧。2014年全社会用电量1.30万亿千瓦时,同比增长3.4%,增速同比回落3.0个百分点,主要是区域内部分省份受节能减排以及高耗能行业产能过剩导致企业开工率下降影响;区域统调最高用电负荷1.92亿千瓦,同比增长3.2%。基建新增发电装机容量2106万千瓦,12月底全口径发电装机容量2.9亿千瓦,同比增长7.6%,其中并网风电装机容量3301万千瓦,同比增长18.5%。区域内电力供需总体平衡,部分地区偏紧,7月山东日最大错峰负荷360万千瓦,河北南网239万千瓦,冀北87万千瓦,天津36万千瓦;2014年,华北区域发电设备利用小时4655小时,同比降低131小时,其中火电5145小时,同比降低61小时;风电1965小时,同比降低152小时。

东北电网区域电力供应能力富余较多。2014年全社会用电量4047亿千瓦时,同比增长2.5%,增速同比回落1.9个百分点,延续多年来的低迷态势;区域统调最高用电负荷5462万千瓦,与上年基本持平。基建新增发电装机容量600万千瓦,12月底全口径发电装机容量1.2亿千瓦,同比增长5.4%,其中并网风电2289万千瓦,同比增长10.0%。2014年,东北区域发电设备利用小时3603小时,同比降低65小时,其中火电4197小时,同比提高78小时(主要是吉林水电减发较多,火电设备利用小时同比提高237小时),低于全国平均水平509小时;风电1739小时,同比降低177小时,低于全国平均水平166小时。