报告|拥抱能源新格局:智慧电网是传统电网向能源互联网变革的代表

分散式风电开发向南部和中东部转移。分散式风电的特征是本地平衡、就近消纳。随着低速风电技术近年取得突破性进展,可以广泛应用于中东部和南方地区。我国低风速风电场开发的核心地区有江苏省、安徽省、河南省、湖南省、江西省、广东省等,均处于南方经济发达地区,这一地区可利用的低风速资源面积约占全国风能资源区的68%。当前,这些地区平均风速在5m/s以上的地区具有潜在的开发价值,随着超低风速机型的技术突破,预计超低风速区可以贡献更多的电力资源。根据风能协会统计的数据,近几年来新增风机在区域分布上南方风场开发占比不断提升,甚至有赶超“三北地区”的趋势。

2.4. 海上风电接力陆上风电或迎新发展

我国海上风电迎来加速发展期。“十二五”期间,中国海上风电发展较为缓慢,到2015年末,海上风电累计装机为103万千瓦,远低于之前规划的目标,主要原因是技术尚有待完善,开发海上风电的经济性不强,企业积极性不高。进入“十三五”,随着海上风电政策支持力度加大,设备及安装成本降低以及配套产业日渐成熟,海上风电正迎来加速发展期。2017年,我国海上风电装机实现大幅度增长,海上风电新增装机为116万千瓦,同比增长97%,截止2017年底,我国海上风电累计装机容量约为280万千瓦。根据我国《可再生能源发展“十三五”规划》,到2020年,全国海上风电开工建设规模达到1000万千瓦,力争累计并网容量达到500万千瓦以上,新增装机容量400万千瓦以上,预计实际规模将超预期。

海上风电上演“三省争霸”。中国海上风电或将形成江苏、福建、广东三驾马车并驾齐驱之势。江苏省是我国海上风电的最早“试验田”。在潮间带和近海风电的装机容量和项目进展上处于领先位置。福建省以“海上风电看福建”的宏大声势入局,联手三峡集团,提出立足福建、面向沿海、辐射全球、打造海上风电引领者的发展战略。目前,全球首个国际化大功率海上风电试验场——福清兴化湾样机试验风场正加速推进。广东省海洋资源禀赋得天独厚,据估算广东省浅水区海上风电可开发容量超过1000万千瓦,近海深水区海上风电可开发容量超过5000万千瓦。

2017年海上风电项目火热进行中。2017年核准海上风电项目14个,共计406.5万千瓦装机规模。其中,广东省5个,浙江省4个,福建省3个。广东以其丰富的海上风能资源优势占据领先地位。2017年开工在建的海上风电项目共计14个,总装机规模398.5万千瓦(2016年开工,2017年在建的项目并不包括在内)。从地区分布上来看,仍是广东最多,福建、江苏次之(数据来源:北极星风力发电网)。可以看到的是,2017年核准的海上风电项目有大部分都已经开工建设,这意味着各地政府都在大力推动海上风电项目的落地,积极落实我国风电“十三五”规划的目标。

小结:2018年或迎风电行业反转

我国风电已经成为继煤电、水电之后的第三大电源,未来将成为电力供应的重要支柱。随着风电发展阻力的衰退,风电成本有望实现低于化石燃料的发电成本;一系列政策措施正推动弃风限电状况持续改善,预计三北地区投资将再度放量。分散式风电进入17省(市、区)“十三五”能源规划,尤其在中东部地区发展趋势向好,有望成为风电新的增长点;政策叠加技术进步助力海上风电稳步增进。我们预计这一系列内部结构的调整修复将带来2018年风电行业的反转。

3. 桑榆未晚:光伏产业呈现新生态

在可再生能源所占能源比例不断上升的大背景下,光伏发电自身的优势使其拥有更广阔的未来前景。1、太阳能潜力巨大,地球表面每天吸收的太阳能辐射量是地球需要总电量的2万倍;2、光伏产业链明晰,能够独立生产,便于投资;与过去光伏产业相比,当今的光伏产业政策转向,市场更替,技术更新,呈现出一片新生态。

3.1. 东方不亮西方亮,新兴市场接力传统市场

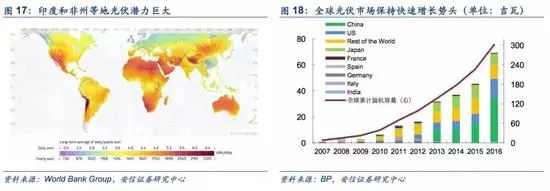

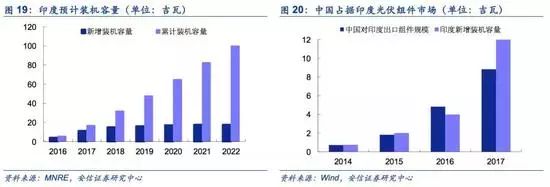

全球光伏市场去中心化,新兴市场崛起。一方面2016年全球光伏累计装机容量达301.47GW,2005-2016复合增长率达48.9%。虽然增速有所减缓,但增长速度依旧可观。另一方面,全球市场去中心化趋势明显。欧美市场由于补贴红利消失,在光伏增速上明显放缓。相反,印度等新兴市场潜力巨大。印度有望在2020年累计装机达100GW,成为全球第二大光伏市场。

中国光伏产业全面占领新兴光伏市场。光伏技术是我国为数不多的掌握全产业链核心技术、自主知识产权、规模化产能以及成本优势的行业。根据工信部报告,我国产业链各环节都超过50%,多晶硅、硅片、电池、组件的产能占比达到56%、96、76%、79%。伴随着政策刺激和技术突破双向利好,中国光伏产业和光伏市场在全球光伏格局变化中领跑。其中,崛起最快的印度本土组件产能有限,严重依赖中国进口。2017年装机10GW,组件90%以上依赖进口,80%以上从中国进口。除印度市场以外、南美、中东等新兴市场也正在快速成长。根据海关数据,2016年中国对印度、马来西亚、巴西以及越南的光伏产品出口额分别增长79.9%、132.3%、832.1%、208.5%。这些新兴市场的规模化发展,将在一定程度上弥补美国、日本等传统市场的需求下滑。

3.2. 补贴持续下降加速,平价驱动显成效

3.2.1. 弃光限电问题集中治理,平价入网进入攻关期

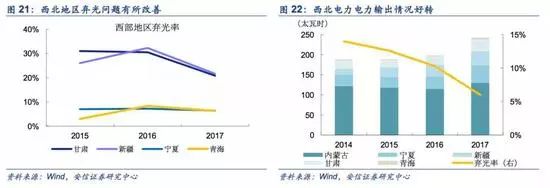

弃光限电问题严重影响电站收益。光伏业内通常用内部收益率及度电成本两大指标来衡量电站收益。而弃光问题通过利用小时数的下降影响度电成本,降低了内部收益率。根据计算,利用小时数提升1%,IRR提升0.2-0.3%。2015年以来,弃光限电的问题几经恶化,对行业造成了巨大的负面影响。2016年全年弃光电量达497亿千瓦时,是2014年的4倍。从2016年的保障性收购政策开始,国家通过政策上的强制性要求着力解决弃光限电问题。

光电消纳配套政策陆续出台,配额制有利于解决弃光限电问题。 2017年年初,国家发改委颁布《可再生能源发展“十三五”规划》,规划明确指出,要建立弃光率预警考核机制,有效降低光伏弃电;同时,电网企业从机制和技术两层面采取措施,通过打破过去分省备用模式,实施全网统一调度;将新能源外送优先级提到跨区直流配套火电之前;率先试点弃风弃光跨区现货交易等,加强清洁能源消纳。2017年全国光伏发电量1182亿千瓦时,比2016年增长78.6%。全国弃光电量73亿千瓦时,弃光率6%,同比下降4.3个百分点。2017年的弃光现象相比2016年大为缓解。2018年出台了《清洁能源消纳行动计划(2018-2020年)征求意见稿》,文件指出要确保2018年清洁能源消纳取得显著目标,全国弃光率低于5%。到2020年,弃光低于5%。近期即将出台的可再生能源配额制也会再次为光电消纳托底,弃光限电有望成为历史。

3.2.2. 分布式光伏有望支撑未来光伏产业增长

集中式光伏电站增速回落,分布式光伏扛起光伏产业增长大旗。集中式光伏在补贴政策激励下,装机容量经历了几年的快速增长。去年补贴下调的政策引发了“630”抢装潮。这或许是集中式光伏在成本大幅降低前的谢幕演出。而“630”抢装潮更是为集中式光伏回落按下了快进键。集中式光伏增速的回落并未让我们悲观。相反,分布式光伏产业的强势增长让我们看到了光伏产业的增长新动能。促进分布式光伏增长的主要驱动力是分布式光伏实现了工商业用户侧的平价入网。2017年分布式新增装机不仅是2016年的4.7倍、2015年的14倍、2014年的9.5倍和2013年的24.3倍,而且远超2016年底的累计装机量(10.32GW)。因此,2017年堪称是中国分布式光伏发展的元年。

责任编辑:电朵云