2017年中国电线电缆行业竞争格局及市场供求状况

截至目前,部分线缆上市企业已发布2017全年业绩预告,也有不少机构作出预测。据已有公开信息统计,约有2/3上市缆企利润预增,另1/3则不甚乐观。其中,不乏有预计同比大涨,甚至翻两三番的;也有扭亏为盈的;还有增收不增利,甚至有个别续亏的,可谓几家欢喜几家愁。

一、行业竞争格局和市场化程度

(1)从市场竞争来看,在我国电线电缆行业竞争格局中,参与竞争的企业形成了三个层级明显的梯队。第一梯队为外资大厂及其在国内的合资企业,它们拥有先进的生产技术和设备,研发实力雄厚,长期占据高端产品市场;第二梯队为具有国家电网招标资质和供货记录的企业以及部分特种电缆优势企业,它们是内资企业中的龙头企业,通过自主研发、设备引进等方式迅速提高技术实力,成为电力系统最主要的供应商。第一、第二梯队以外的企业被划分到第三梯队,这类企业数量众多,主要集中在民用产品、中低压产品领域,以价格竞争为主要竞争方式。

我国电线电缆生产企业梯队划分情况

(2)从产品结构看,低压产品产能过剩、竞争激烈,中压产品竞争激烈程度中等,高压和超高压产品寡头垄断。低压电线电缆技术含量较低,设备工艺简单,大量资本进入低压电线电缆领域并形成了巨大的生产能力,已超过市场需求。在产能过剩和国内市场竞争日益激烈的情况下,低端电缆产品市场已经呈现充分竞争格局,利润率较低。高压、超高压产品技术含量高,生产工艺复杂,存在较高的进入壁垒,目前市场主要由少量外资厂商、合资厂商和内资龙头企业所垄断。中压产品的进入壁垒、竞争激烈程度和利润率介于低压与高压产品之间,处于中等水平。

(3)从区域分布看,企业集中在沿海及经济发达地区,中西部地区比重较小。华东地区电线电缆企业最为集中,数量超过全行业企业总数的一半以上。经济发达及沿海省份电线电缆企业较多,广东、浙江、江苏三省总数量超过了全国总数的50%,浙江、江苏、广东、上海和山东五个地区电线电缆工业生产总值约占行业总产值的70%。

二、行业内的主要企业情况

国内电线电缆制造业上市公司众多,主要情况如下:

三、市场供求状况及变动分析

(1)整体供需形势分析

电线电缆制造业具有料重工轻的特点,由于原材料铜和铝的单价较高且价格波动较快,库存量过高一方面对企业资金占用较大,另一方面产品销售价格也会随着原材料价格的波动而受到较大影响,存在存货大幅跌价的风险。因此,行业内的电线电缆制造企业大多采用按订单生产的模式,从而使得整个行业不会出现严重的供过于求现象。

在进出口贸易方面,2016年我国电线电缆进出口贸易总额达到244.06亿美元,较2015年同比下降3.74%。其中进口金额为47.90亿美元,占当年电线电缆进出口贸易总额的19.63%;出口金额为196.16亿美元,占当年电线电缆进出口贸易总额的80.37%。

(2)市场需求分析

①城市化、工业化对市场需求整体影响

城镇化和工业化是促进电线电缆行业快速增长的长期驱动因素,我国在前几年经历了城市基础设施建设和国民经济高速发展期,电线电缆行业也相应发展迅速。目前我国城镇化率和工业化率与西方发达国家相比还有很大差距,预计未来三十年内,城镇化和工业化进程会不断深入推进,这将为电线电缆行业带来长久的刚性需求,保证行业的持续发展与增长。

1978年,我国城镇化率仅为17.92%,截至2016年末,我国常住人口城镇化率达到57.35%。然而,我国的城市化水平与高收入国家78%的城市化水平相比提高的空间巨大。假如未来20年中国GDP的年平均增长率为6%,到2030年我国人均GDP将达到13,000美元。如果能够顺应市场经济的发展趋势,逐步消除阻碍城市化发展的制度因素和其他障碍,到2030年,我国城市化率应该能够达到65%的水平。随着城市化水平的稳步提高,城市建设对输、配电电线电缆以及轨道交通用线缆的需求将持续增长。

②电力电缆和架空导线行业市场需求

电力电缆与架空导线的主要区别在于导体是否外包绝缘材料以及由此导致敷设方式的不同:电力电缆有外包绝缘材料,通常采用地埋敷设方式;架空导线一般无外包绝缘材料,通常采用架空敷设方式。电力电缆与架空导线的主要功能基本相同,即作为电力系统中传输和分配大容量电能的载体,电力系统是电力电缆和架空导线的第一大应用领域。

“十二五”期间,随着国家对电网建设、电源建设的大力投资,给电力电缆和架空导线制造行业带来较大的市场机遇。国家电网大力加强电网建设,使电网发展速度与电力需求和装机规模相匹配,基本满足了经济、社会发展的要求。2009年5月,国家电网便提出了“坚强智能电网”的发展规划,规划提出“坚强智能电网”的建设将分三个阶段推进,共计投资4.25万亿元,其中“十二五”为第二阶段,预计投资2万亿元,到2020年最终建成统一的“坚强智能电网”。作为电网建设中最重要的配套产业,电力电缆和架空导线的市场发展将随着“十二五”、“十三五”智能电网规划、输变电设备的升级换代、特高压输电线路的建设等的推进,迎来新一轮快速发展时期。

③电气化铁路及轨道交通建设需求

铁路作为国家重要基础设施,在我国交通运输体系中具有重要的战略地位。中国国家铁路局在《铁路“十三五”发展规划(征求意见稿)》中称,2016-2020年,铁路固定资产投资规模或将达到3.5万亿-3.8万亿元,其中基本建设投资约3万亿元,建设新线3万千米。至2020年,全国铁路营业里程达到15万千米,其中高速铁路3万千米。

到2015年底,全国铁路营业里程超过12万千米,居世界第二位,其中高速铁路1.9万千米,约占世界高速铁路总里程的60%以上。2016年全国新建铁路投产里程3,281公里,其中高速铁路1,903公里。同时,中国正在筹建“泛亚铁路网”总长约1.5万千米。铁路投资的加大势必增强对轨道交通车辆用电缆、铁路信号电缆的需求。

④核电站电缆市场需求

我国计划到2020年核电投产装机容量将达4,000万千瓦,要达到这一目标,国家今后每年需新开工建设个百万千瓦级核电机组,总投资4,000多亿元。以压水堆为主的热堆核电站是我国近中期核电的主导堆型,按照现有的核电站堆型估算,每100万千瓦核电站需要大约1.2-1.5亿元的电线电缆,据此估算,到2020年完成规划的核电装机容量约需30亿元电线电缆。

由于我国的目标为核电站电缆国产化率争取达到95%以上,其中,1E级系列电力电缆、电气装备用电缆产品开发成功和被核电站广泛使用,为我国核电事业快速发展奠定了坚实基础。

⑤石油化工市场需求

石油化工建设项目开工率一直稳中有升,除了大量的通用电缆外,石油工业用的专用电缆也将有很大市场。目前全球石油、天然气能源日益紧张,陆地开采大规模转向海洋领域,使得陆地控制中心与海上石油平台、平台与平台之间进行电力、通讯的传输及技术数据的反馈、控制要求日益增大,同时近海风力发电也正日趋兴起,导致光纤综合海底电缆、石油平台用电缆等海洋系列电缆产品的需求量在不断增长。

⑥新能源电缆需求

随着全球性的能源短缺、油价攀升、环境污染和气候变暖问题日益突出,积极推进能源革命,大力发展可再生能源,已成为世界各国寻找可持续发展途径和培育新经济增长点的重大战略选择。目前已有100多个国家制定了与可再生能源发展相关的目标或政策,许多国家发布了到2020年可再生能源电力比重达到15%至25%的目标。

我国政府制定了规模宏大的可再生能源发展目标:风电到2020年的发展目标为200吉瓦,为支持此目标,我国规划了八大千万千瓦级风电场的建设;太阳能光伏发电到2020年将超过30吉瓦,其中青海省规划了超过300兆瓦的太阳能光伏电站,柴达木盆地的光伏电站建设规模将超过10吉瓦;2012年6月,国务院还出台了新能源汽车产业发展规划,提出到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆,累计产销量超过500万辆,燃料电池汽车、车用氢能源产业与国际同步发展。风力发电电缆、太阳能光伏发电电缆、新能源汽车用电缆制造与应用技术是行业发展必然趋势。

四、行业利润水平的变动趋势及变动原因

(1)我国电线电缆行业利润变动趋势

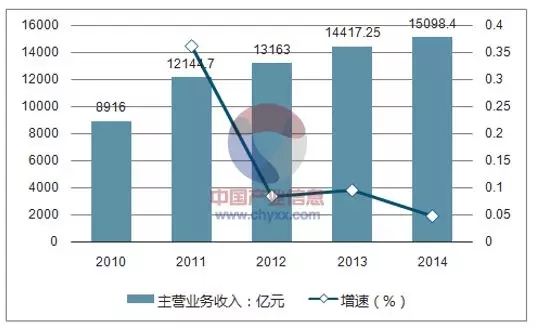

2014年,中国电线、电缆、光缆及电工器材制造行业销售收入高达15,098.40亿元,同比增长4.72%。2015年1-10月,中国电线、电缆、光缆及电工器材制造行业销售收入为12,524.41亿元,同比增长2.44%。

数据显示,2010年以来,中国电线、电缆、光缆及电工器材制造行业收入整体呈现不断上涨的趋势,且2014年电线、电缆、光缆及电工器材制造行业销售收入总额为近年来最高。从2010-2014年,中国电线、电缆、光缆及电工器材制造行业销售收入总额增长率平均为15%,总体情况如下图所示:

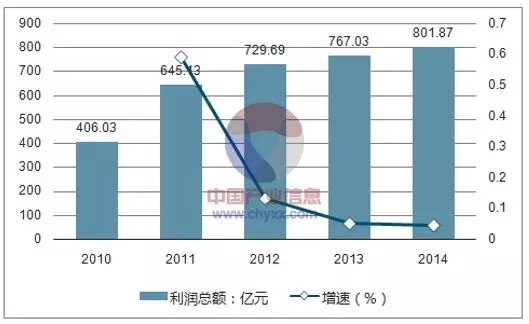

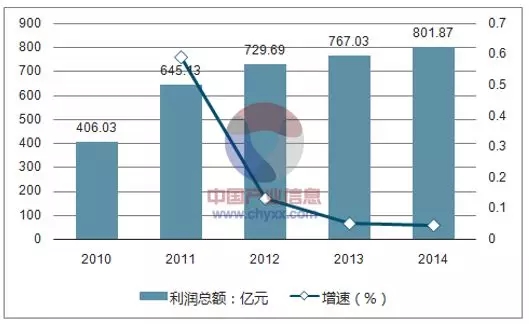

2014年,中国电线、电缆、光缆及电工器材制造行业利润总额高达801.87亿元,利润总额系近年来最高,但较上年增长率仅为4.5%,为近几年最低。

2015年1-10月,中国电线、电缆、光缆及电工器材制造行业利润总额为608.68亿元,较上年同期增长6.85%。

2010-2014年中国电线、电缆、光缆及电工器材制造行业利润总额虽在不断上涨,但其增长率在不断下降,行业利润增速放缓,如下图所示:

2014年,中国电线、电缆、光缆及电工器材制造行业毛利率较去年同期小幅度下降了0.38%,从2010年至2012年其毛利率呈不断上升趋势,2012年开始,又出现小幅下降,2014年其毛利率为13.41%。其毛利率一直稳定在12%-15%之间。

(2)影响利润水平变动的原因

电线电缆行业中,影响利润水平变动主要是由于:①在宏观经济下滑,国家经济结构不断调整的背景下,对于普通线缆市场,其市场需求增加速度跟不上行业近些年产能增加速度,造成行业产能过剩更加严重;②截至十二五末,我国已经拥有大小电线电缆企业4,000多家,90%以上是民营中小企业,且其中部分企业根本不具备质量控制和检测能力,加上集中于低端产品,产能严重过剩,企业为了获得短期利益,纷纷以低价换市场,这是造成行业经营困难的直接原因;③在经济结构调整的情况下,电线电缆企业对市场的调整速度跟不上市场需求的调整速度;④电线电缆行业的特种电缆企业仍然能获得较高的利润,此类企业分享了整个行业的大部分利润。⑤虽然普通电线电缆企业的利润下降,电线电缆行业平均销售利润率不到5%,有不少厂家甚至不到3%,但仍有不少高端特种电缆企业获得高利润,拉高着整个行业的利润水平。

五、影响行业发展的因素

(一)影响行业发展的有利因素

电线电缆行业作为国民经济的“动脉”和“神经”,要求其在经济建设过程中必须配套发展甚至超前发展,这就决定其发展速度至少同步于国民经济的发展速度或是更快。电线电缆产品应用广泛,电线电缆行业的发展与国民经济各行业尤其是基础产业发展密切相关,我国电力、交通、能源、信息通信、建筑、汽车等产业的发展为其提供了广阔的市场空间。

(1)国家政策的扶持

电力工业是现代工业的命脉,国民经济的发展、人民生活的改善与电力工业的发展息息相关。而被称为国民经济的“动脉”和“神经”的电线电缆行业的优化发展,是实现国民经济可持续发展的重要保障手段。近年来,国家鼓励优先使用国内自主品牌电线电缆产品,支持电线电缆企业通过发展高端产品来改善产品结构,通过收购兼并等手段来完善产业结构,以区域龙头企业推动区域集聚和产业升级换代。同时,国家对电线电缆产品实行许可证管理,对新企业进入行业进行控制,有利于促进行业的整合及对原有企业的保护。

另外,国家出台了一系列与电线电缆行业有关的政策,推动电线电缆行业整合、掌握重点技术、提高行业集中度,这一系列政策的推出有利于我国电线电缆行业技术水平和竞争实力的提升。

(2)电力工业投资不断加大

电力工业作为国民经济的基础工业,其发展对经济增长有很强的推动作用,而经济的增长也会带动电力需求的增长。近年来,我国社会用电需求不断增长,2016年我国全社会用电量为59,198亿千瓦时,相对于2015年的55,500亿千瓦时,年均复合增长率达到6.66%。

为了满足日益增长的电力消费需求,缓解电力供需的矛盾,一直以来,我国都十分重视对电力工业的投资。

2016年我国主要电力企业电力工程建设完成投资8,855亿元,同比增长1.85%。其中,电源工程建设完成投资3,429亿元,电网工程建设完成投资5,426亿元。“十二五”以来,电网工程建设完成投资年年有不同程度的提升。其中,2011年完成3,682亿元,同比增6.77%;2012年完成3,693亿元,同比增0.2%;2013年完成3,894亿元,同比增5.44%;2014年突破4,000亿元大关,达4,118亿元,同比增6.8%;2015年完成4,603亿元,增速首次达到两位数。

2015年8月,国家能源局印发《关于印发配电网建设改造行动计划(2015-2020年)》,明确2015-2020年,国家计划配电网建设改造投资不低于2万亿元,其中2015年投资不低于3000亿元,“十三五”期间累计投资不低于1.7万亿元。

虽然近年来我国电力投资不断增加,但是,我国的电力建设相对于发达国家仍有较大的发展空间。按照2013年年末我国总人口136,072万人计算,我国人均用电量为3,911千瓦时,人均装机容量为0.9167千瓦,与美国、日本等发达国家人均用电量13,000、8,000千瓦时相比,人均装机1.2-3.8千瓦等指标存在一定差距。未来我国将继续加大对电力的投资,“十三五”期间我国电力工业投资将达到71,000亿元,比“十二五”增长16.40%。

(3)新能源、环保电缆快速发展

在资源紧缺、环保问题日益突出的大背景下,新能源、环境保护作为调整经济结构、转变发展方式的重要着力点,已经上升到了国家战略层面。为加强环境保护,北京、上海等重点城市已明确规定大中型建筑或公共场所禁止使用PVC等非环保电线电缆。未来,我国建筑、交通运输、通讯部门和所有大中型城市的供电部门,将会逐步禁止使用非环保型电线电缆,安全、环保型电线电缆未来发展空间巨大。

(4)行业竞争开始良性发展

2011年11月1日,国家质量监督总局、工信部、机械工业联合会、国家电网等单位在安徽省无为县召开中国电线电缆产品质量提升工作会议,并发布《关于促进电线电缆产品质量提升的指导意见》,提出加大规范市场行为的力度,促进公平竞争,制止低价销售,规范行业秩序。国家加强对电线电缆产品质量的监管和整顿,促使一大批规模小、缺乏核心竞争力的电线电缆企业退出市场,行业竞争开始朝着品牌化、质量化、服务化方向发展。同时,差异化发展产生一批具有竞争力的线缆企业,这些企业拥有品牌核心竞争力,并实现了良好的经济效益,对电线电缆行业产生了深远影响,从而带动整个行业的竞争开始由产品技术含量较低,恶性价格竞争转向质量、服务、品牌竞争,促进了行业的良性发展。

(二)、影响行业发展的不利因素

(1)原材料价格波动

铜、铝是电线电缆行业最重要的原材料之一,其价格的波动幅度将影响线缆企业的利润情况,极端情况下甚至导致企业出现生存危机。2005年以来,随着我国经济的快速发展,电线电缆行业实现利润总额保持稳定增长,2005年至2014年复合增长率达到21.05%。但是随着行业内部竞争加剧,中低端产品的价格竞争逐步扩散至高端产品,近年来行业总体毛利率水平保持在较低的水平。2011年以来,随着国内经济逐步复苏和原材料价格下降,电线电缆行业毛利率水平开始逐步恢复。

(2)流动资金紧张

作为典型的“料重工轻”的行业,电线电缆生产企业对流动资金有较大的需求,特别当铜、铝等主要原料价格快速上涨,很多国内电线电缆生产企业出现资金周转紧张而流动资金需求量却更大的局面。一旦发生流动资金短缺或资金运转效率低下,将对企业的经营产生较大不利影响。

(3)产业集中度低,行业发展不均衡

国内的线缆企业数量众多,自主创新能力不足,致使产品结构性矛盾突出,导致了我国电线电缆市场总体远远供大于求而结构性供不应求的局面:在中低压产品市场,我国线缆企业的生产能力过剩,竞争激烈。

(4)政策调整对供求平衡的影响

国家产业政策的制定及调整都会对相关行业发展产生重大影响。目前,与线缆行业相关的产业政策主要有电网建设相关规划、铁路网建设相关规划、汽车和先进装备制造及新能源等战略性新兴产业规划、节能减排类规划,这些产业的发展将直接影响到电线电缆的市场规模。由于政策的制定与实施往往会根据国民经济及行业实际的发展情况进行相应调整,这种调整将使得市场的预期供求发生变化,从而在一定程度上影响线缆行业的发展。

六、行业与上、下游行业之间的关联性及其影响

电线电缆行业是配套行业,在国民经济的整个产业链中位于中游。

1、与上游行业的关联性

电线电缆行业的上游为原材料、设备供应商,主要的原材料铜、铝、绝缘塑料、橡胶以及其他辅料。电线电缆行业是典型的“料重工轻”行业,铜和铝是最重要的基础材料,占到电线电缆成本的80%~90%左右。铜和铝属于大宗商品,供应充足,但价格波动较大。由于上游原材料价格波动较大,资金实力较强的企业可以通过对铜、铝进行套期保值操作规避原材料价格波动的风险。

2、与下游行业的关联性

电线电缆行业的下游行业为电力、通信、铁路、石化、采矿、船舶等重要的国民经济领域。电线电缆行业作为国民经济中不可缺少的配套产业,受这些下游行业的发展影响较大。未来,我国将在这些行业进行大规模投资,为电线电缆行业带来了巨大的市场空间。

-

2017年云计算市场营收增长24%,达1800亿美元

2018-01-10市场 -

人人称道的云计算,市场发展仍存几大障碍

-

当春运遇上云计算

2018-01-10当春运遇上云计算

-

2017年云计算市场营收增长24%,达1800亿美元

2018-01-10市场 -

人人称道的云计算,市场发展仍存几大障碍

-

当春运遇上云计算

2018-01-10当春运遇上云计算