综合能源服务将带来一个万亿级别的巨大市场

综合能源服务是将能源销售服务、分布式能源服务、节能减排及需求响应服务等三大类组合在一起的能源服务模式,在中国这将是一个数万亿的巨大市场。

▷ 1、什么是综合能源服务?

受电力体制改革和互联网产业蓬勃发展的影响,综合能源服务迎来了一个快速发展的时代机遇期,近年来受到了广泛的关注和讨论,然而,不能回避的是,我们需要先回答一个问题,当我们在讨论综合能源服务的时候,我们到底在讨论的是什么。

目前仍然没有一个准确的定义。如果不界定清楚讨论的对象,就没有办法互相理解,无法进一步讨论商业模式、市场潜力等,而且更重要的是,不利于看清楚它的创新性是什么、重要价值是什么,无法感知它将带来的巨大变化。因此,为了有效开展研究和增进理解,本文先对综合能源服务给出一个定义,界定清楚本文的讨论范围。

“综合”,根据《当代汉语词典》,是指将不同种类、不同性质的事物组合在一起。

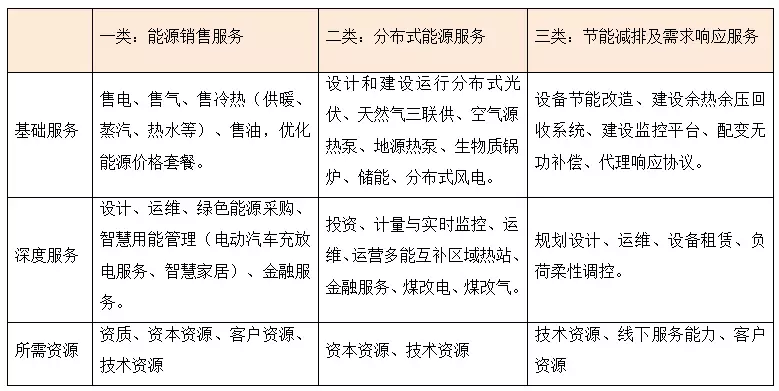

“能源服务”,根据《能源词典》,是指通过能源的使用为消费者提供的服务。笔者按照专业关联的紧密程度和业务发展模式的相似程度,将能源服务归纳为三类。第一类是能源销售服务,包括售电、售气、售热冷、售油等基础服务,以及用户侧管网运维、绿色能源采购、利用低谷能源价格的智慧用能管理(例如在低谷时段蓄热、给电动汽车充电)、信贷金融服务等深度服务。第二类是分布式能源服务,包括设计和建设运行分布式光伏、天然气三联供、生物质锅炉、储能、热泵等基础服务,以及运维、运营多能互补区域热站、融资租赁、资产证券化等深度服务。第三类是节能减排服务及需求响应服务,包括改造用能设备、建设余热回收、建设监控平台、代理签订需求响应协议等基础服务,和运维、设备租赁、调控空调、电动汽车、蓄热电锅炉等柔性负荷参与容量市场、辅助服务市场、可中断负荷项目等深度服务。

按照上述分析,综合能源服务是指将不同种类的能源服务组合在一起,即将能源销售服务、分布式能源服务、节能减排及需求响应服务等三大类组合在一起的能源服务模式。综合能源服务是在国内刚开始发展、有广阔前景的新业态,它意味着能源行业从产业链纵向延伸走向横向互联,从以产品为中心的服务模式转向以客户为中心的服务模式,成为实现国家能源革命的新兴市场力量。而对于同一大类中的不同细分类别的组合,可以称之为综合的专项服务,例如综合能源销售服务、综合节能服务等,由于过去早已存在这样的业态,没有带来跨界整合的影响力、市场发展的新动能方面的巨大变化,本文不做讨论。

▷ 2、能源服务的新模式

传统能源服务,多是从产业链上游向下游纵向延伸的合纵模式,而综合能源服务则是围绕客户需求提供一站式服务的连横模式。新模式相对于传统模式的变化主要体现为以下两个方面。

一是从以产品为中心的服务模式,变为以客户为中心的服务模式。传统能源服务,多是上游企业的附属业务,往往围绕上游企业的产品营销开展服务,服务模式是以产品为中心。而综合能源服务是以能源服务为主营业务,围绕客户的综合需求开展服务,服务模式是以客户为中心。为了提高客户满意度、增强客户粘性,综合能源服务企业甚至不仅仅提供能源服务,还可以针对客户使用能源背后的最终需求,考虑客户对成本、安全、舒适、便捷、速度等方面的要求,提供物业管理、垃圾处理、碳金融、智慧生活、大气治理、水处理、固废处理等相关服务。

二是从基于事物的弱互动服务模式,变为基于关系的强互动服务模式。过去纵向延伸的能源服务模式,重点在于围绕事物开展营销,与事物无关的方面不开展营销,企业与客户的互动比较有限。而横向一站式的综合能源服务,重点在于围绕关系开展营销,致力于建立、保持并稳固与客户之间紧密的、长期的互动关系,充分开展能量流、信息流、业务流的互动,吸引客户的高频次访问,赢得客户对企业的强烈认同甚至偏爱。

▷ 3、商业生态的新形态

(一)挑战

综合能源服务企业面临多客户类别、多专业领域、多供应链、多基础能力带来的需求、技术、生态、管理差异性大、复杂性高的挑战。一是多客户类别,例如有高耗能工业、新兴产业、公共建筑、住宅建筑、交通等领域的不同细分类别客户,而不同客户的需求差异性大;二是多专业技术领域,例如电力、燃气、供热、分布式能源、节能、需求响应、车联网、环保等专业,而不同专业领域的技术差异性大;三是多供应链,供电、供热、供气、光伏装备、生物质装备、风电装备、热泵等,而且不同供应链的商业生态差异性大;四是多基础能力,例如规划设计、施工、运行、科研、营销、融资、投资、法律等,不同基础能力的管理制度差异性大。

(二)资源

为了应对挑战,综合能源服务企业必须具备四类重点资源的所有权或者使用权。一是资质资源,包括售电、售气、售热、设计、施工等;二是多专业的技术资源,例如节能本身是技术密集型领域,需要针对不同类别的客户开发不同的专业技术,例如分布式能源和能源销售运维均需要专业技术支持;三是客户资源,服务行业的本质是让客户满意,能赢得市场竞争的企业不是以技术为导向,也不是以竞争对手为导向,而是以客户为中心,需要建立长期的客户粘性;四是一定的资本资源,例如分布式能源的投资建设运行是资本密集型,同时能源销售、节能服务等也需要一定的周转资金。

(三)商业生态圈

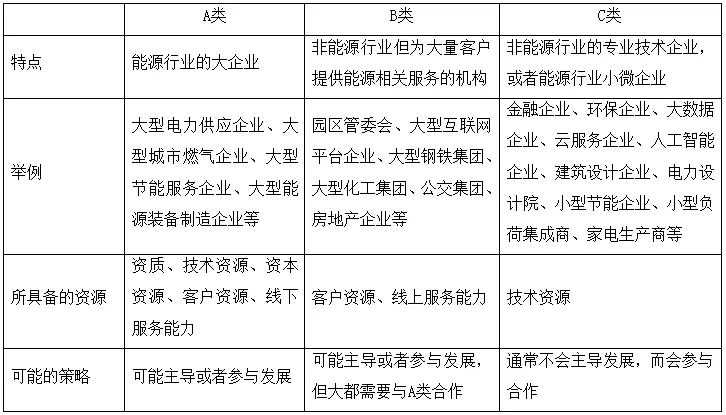

为了获取多种必要资源,提升为客户提供综合解决方案的能力,综合能源服务企业必须发展合作伙伴关系,建立优秀的网络连接能力,创建互利互惠的商业生态圈。企业发展伙伴关系,通常包括非竞争者之间的战略联盟关系、竞争者之间的战略联盟关系、开发新业务的合资企业、发展稳定供应商的采购商-供应商合作关系,从而有效促进规模效应、减少风险和获取资源等。笔者将与综合能源服务企业发展伙伴关系相关的企业归结为A、B、C三种类型,如下表所示。

A类企业是能源行业的大企业,通常有较好的上游供应能力,在某个专项领域已经具备较强实力,一定程度上具备资质、技术、资本、客户、线下服务能力等资源,可能主导或者参与发展综合能源服务企业。A类企业通过发展综合能源服务,可以增强客户粘性,从而加强促进反哺上游业务发展,包括促进增加上游收入规模、减少上游收入风险等。当前综合能源服务企业几乎都有A类企业的背景,因为他们已经具备一定的资源基础,能更快速开展综合业务。A类企业之间存在一定的合作需求,以求快速填补业务空白,例如售电企业与地方燃气企业的合作,供热企业与分布式能源装备制造企业合作,地方燃气企业与节能企业合作,售电企业与分布式能源装备企业的合作等。A类企业之间的合作具有一定的不确定性,因为双方具有业务重合、同质化竞争的可能性,通常采取战略联盟、采购商-供应商的合作方式。

B类企业是非能源行业但为大量客户提供能源相关服务的机构,有较好的客户资源,可能主导或者参与发展综合能源服务企业,但大都需要与A类企业合作。B类企业由于在资质、技术、资本等资源方面存在较多空白,难以独立提供综合服务,因此大都需要与A类企业开展合作,例如通过合资、战略联盟、采购商-供应商合作方式成立综合能源服务企业。以大型互联网平台企业为例,他们具有强大的平台流量优势和互动服务能力,对APP产品开发、大数据分析、商业模式创新积累大量经验,可以与A类能源企业以战略联盟、采购商-供应商合作方式提供强互动的综合能源服务。

C类企业是非能源行业的专业技术企业,或者能源行业小微企业,具有专业服务能力、专利技术资源等,由于缺乏资质、技术、客户等资源,很难主导发展综合能源服务企业,主要以参与为主。由于综合能源服务企业会提供一定的非能源服务,例如垃圾处理、碳交易、物业管理、建筑物维护、节水管理、智慧生活、大气治理等,以充分满足客户多元需求、增强客户粘性,因此需要与非能源行业提供专业技术服务的企业合作。另外,综合能源服务企业为了更快速填补资源空白,会与能源行业小微企业合作,例如专业节能企业、能源大数据企业等,以使用小微企业的技术资源和快速响应的服务能力。尤其对于采用开放平台型商业模式的综合能源服务企业,更将会与数量众多的C类企业合作。

因此笔者认为综合能源服务企业的商业生态圈建设主要有两类模式,一类是A类企业主导生态圈建设模式:A+A,A++B,A+C,A++B+C,另一类是B类企业主导生态圈建设模式:B++A,B++A+C。“++”是指收购兼并、合资、战略联盟、采购商-供应商合作等合作模式,“+”是指侧重于战略联盟、采购商-供应商合作等的合作模式。综合能源服务企业的成长,伴随着不断通过建立合作伙伴关系,获取资质、技术、客户、资本等资源所有权或者使用权。综合能源服务使单核心企业,变成集群式组织,使单个企业间的竞争,变成商业生态圈之间的竞争。

▷ 4、能源服务市场发展的新动能

过去节能服务、需求响应服务、分布式能源服务主要是专项服务企业来提供,这些企业的业务范围窄、业务规模不大,这些能源服务产业集中度低,小企业能源服务成本难以进一步下降,缺乏规模效应,不利于能源服务市场快速发展。

综合能源服务是能源服务的新业态,它整合了不同的能源服务业务,并且还超越了能源服务范畴,可以提供满足客户需求的其它相关服务。综合能源服务企业具有更多的业务类别、利润来源,因此可以在某些服务内容上提供更加低利润的价格以吸引客户,结合市场机遇打造爆款产品及服务,导致这类服务的收入规模迅速扩大,于是产生规模效应,服务成本可以有效降低。因此综合能源服务企业有利于为客户提供更低成本、更优惠价格的能源服务,有利于能源服务市场快速发展,促进加快实现国家能源革命。

能源服务市场潜力巨大,如果仅仅考虑电力销售、天然气销售、节能服务、集中供热、分布式光伏等五个业务领域,能源服务目前至少是一个4.58-4.93万亿元的市场,到2020年市场潜力至少增长至6.47-7.34万亿元,估算依据如下表所示。综合能源服务企业作为具有革命意义的新兴市场力量,将同许多专项能源服务企业一起,充分挖掘能源服务市场巨大的潜力。

备注:根据2016 年电网企业平均销售电价为614.83元/千千瓦时,全社会用电量59198亿千瓦时,估算目前全国售电市场规模为3.64万亿元,根据《电力发展“十三五”规划 (2016-2020 年) 》,2020年全社会用电量预期为6.8-7.2万亿千瓦时,预计2020年电力销售市场规模为4.18-4.43万亿元。

据运行快报统计,2016年天然气消费量2058亿立方米,预计2020年全国天然气消费量在3600亿立方米左右。

根据中国节能协会节能服务产业委员会统计,2015年节能服务产业总产值的3,127.34亿元,如果保持“十二五”的年均增长率30.19%,则2020年市场潜力为1.17万亿元。

根据清华大学和国际能源署联合发布的《中国区域清洁供暖发展研究报告》,中国集中供暖管网目前覆盖的建筑面积达到85亿平方米,并预计到2020年,集中供暖管网覆盖面积会增加到将近130亿平方米。按照城市供热价格25-40元/平方米/采暖季,目前市场规模为0.21-0.34万亿元,2020年将达到0.33-0.52万亿元。

2016年分布式累计装机容量1032万千瓦,2020年预计达到6000万千瓦,全国全年平均利用小时数为1133小时,考虑国家、省级、市级、县区级4级补贴之和后的工业/商业/居民自用电度电电价为1-2元/千瓦时。

综合能源服务将带来能源服务新模式、商业生态新形态、市场发展新动能,必将成为实现国家能源革命的重要市场力量,将带给所有传统大型能源企业、新型小微能源企业、众多装备供应商以巨大影响,将给全社会客户带来更经济高效、清洁可靠、便捷个性、智慧互动的服务。

大幕开启,未来已来。

责任编辑:沧海一笑

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市