综合能源服务从1.0到4.0 每个阶段特征是什么?

一、前言 自从国网、南网提出向综合能源服务转型战略以后,大家都在谈论综合能源服务的未来前景,那么,无比美好的综合能源服务未来究竟是什么?当下能源服务处于哪个阶段?如何从现在逐步演化到那美丽的未

一、前言

自从国网、南网提出向综合能源服务转型战略以后,大家都在谈论综合能源服务的未来前景,那么,无比美好的综合能源服务未来究竟是什么?当下能源服务处于哪个阶段?如何从现在逐步演化到那美丽的未来?这些问题才是大家应该关注的。

某些高大上的公司喜欢提“跨越”和“弯道超车”,但是从老司机的角度看,弯道超车一定要控制好车速,入弯给油太猛容易翻车。用工程的理解,一步步实践积累才是通向美丽世界的道路,没有捷径。

二、概述

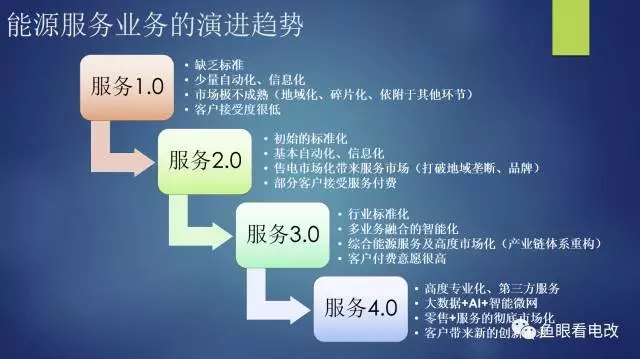

下面这张图给出了服务1.0~服务4.0各阶段的主要特点:。 我们主要以客户服务的视角,从标准化、智能化、市场成熟度、客户接受度四个维度,对能源服务的阶段,以及每个阶段做个简单的分析。

我们主要以客户服务的视角,从标准化、智能化、市场成熟度、客户接受度四个维度,对能源服务的阶段,以及每个阶段做个简单的分析。

需要说明的是,今天讨论的服务,是相对狭义的“服务”概念,即以无形的服务产品为手段的各类专业化服务,与结合了资产投资的“综合能源”的广义服务,有一定区别。

三、服务1.0时代

个人认为,目前国内的能源服务市场基本处于服务1.0时代,主要特征是:

1、标准化:缺乏面向电力服务和能源服务的,完整的技术标准和业务标准,举个例子来说,比如企业配电运维的相关标准都是缺乏的。

2、智能化:少量的自动化和信息化,大部分企业都没有实现计量采集的自动化,在能源管理的信息化方面也缺乏技术手段。

3、市场化:现有的能源服务市场是非常不成熟的,提供服务的企业参差不齐,主要以工程为主,地方保护主义色彩浓厚,服务业务没有盈利模式,因此只作为其他业务的附属存在。

4、客户接受度:作为用电用能企业,基本上停留在有电用,有热用的阶段,缺乏对专业服务付费的理念。

四、服务2.0时代

目前极少量的项目和客户,处于服务2.0阶段,更多的企业,包括国网和南网,都在向着服务2.0时代逐步探索。

1、标准化:部分市场化业务开始进行标准化。这里我们不妨期待国网和南网,在能源诊断、节能服务、配电运维等方面,能够把体系内的高度专业化的标准,逐步下放到表后服务中来。

2、智能化:通过综合能源服务业务的推进,初步建立起基本的自动化和信息化,比如基础的计量、采集,最基本的配电自动化,更重要的是建立面向综合能源服务的通信解决方案,解决最后一公里到最后100米的通信问题。

3、市场化:随着售电市场化,服务市场化的价值得到初步体现,比如用电咨询、代交易、撮合、分布式交易等,这时原有的碎片化市场将被逐步打破,两网可能会利用其下属集体企业构建全新的服务品牌,以及覆盖省地县三级的综合能源服务体系,这对“小富即安”的那些地方性电力工程公司的打击可能将是毁灭性的。

4、客户接受度:逐步会有部分高端客户,比如商业综合体、外企、央企等,开始接受专业服务外包和付费的理念。

五、服务3.0时代

随着电力市场化向纵深推进,个人认为2022年以后,能源服务产业体系将逐步完成一次产业格局的重构,原有的产业生态将被逐步打破,新的综合能源服务将在这时看到全新的发展机会。

1、标准化:面向能源服务的各类服务业务,将逐步形成相应的标准化体系,包括业务标准和技术标准。比如节能诊断,未来可能面向不同的行业,不同的体系,形成测试、诊断、分析、优化的相应标准方法论。

2、智能化:随着现货市场的推进,能源管理的复杂度将提升一个数量级,这时将带来对智能化的更高要求,多业务融合,信息模型体系将逐步出现,面向能源物联网的平台,包括智能通信、控制、调度、管理的相关技术体系和软硬件标准架构也将逐步完善。

3、市场化:服务3.0阶段最重要的特征是产业体系在综合能源服务阶段的重构,原有的电力工程公司、成套企业,要么转型成为能源服务公司,要么就被收编或者沦为边缘业务的提供者,包括两网公司在内的各类大鳄,将携资本、市场、标准、管理等多重优势,对现有的电力产业链进行颠覆性的重构,形成类似苏宁+国美+京东+淘宝的差异化体系性竞争格局,而不是原有的在某个县里百货公司VS供销社的竞争模式。

4、客户接受度:由于意识到电力、能源是一个高度专业化的业务,客户付费服务的意愿将大大提升,从购售电开始,到能源服务,到资产投资,大量客户接受各类不同的能源服务商业模式。

六、服务4.0时代

服务4.0时代,某种程度上也是能源行业真正意义上的工业4.0时代,随着市场化的提升,客户付费意识的增强,以及标准化专业化的深入,结合未来ICT技术的发展,将呈现以下的特征:

1、标准化:标准化向技术体系不断延伸,形成标准化的智能软硬件架构,以及各类业务细分领域的标准化,并且以标准化带动细分行业的专业化。而地域性市场保护的打破,高度的专业化又将带来大量第三方专业服务的市场空间。

2、智能化:高度市场化带来的是真正意义上的智慧能源时代,分布式+储能+微网的技术形态,加上大数据+AI带来的数字化智慧,将形成智能输电网+主动式配电网+用户微电网三级架构,结合电力批发市场+电力零售市场,使得智慧能源变成现实。

3、市场化:省/全国的服务市场基本形成,电力零售与能源服务深度融合,新的能源服务业态将逐步展现。

4、客户接受度:高度市场化,带来全新的客户需求,又形成新的市场化机会,智能化+市场化形成良性互动,智慧能源像今天的互联网一样不断形成新的创新迭代,产生新的商业价值。

七、总结

能源互联网也好,智慧能源的发展也好,离不开一个充分竞争的市场化空间。个人认为互联网的根基在于市场化的业态,没有中国改革开放后二十年的(1978-1998)的商业零售市场充分开放,国企逐步退出商业零售市场,也不会有2000年至今的互联网电子商务的蓬勃发展。

能源互联网的根基也在于能源行业的充分市场化,国企和民企应该在能源零售领域,结合批发侧市场化,获得公平的竞争机会,只有在市场化的环境下,各类的创新才有可能得到客户价值的真实检验,技术的发展才有真正的驱动力。

让现货市场来的更猛烈一些吧!!!

自从国网、南网提出向综合能源服务转型战略以后,大家都在谈论综合能源服务的未来前景,那么,无比美好的综合能源服务未来究竟是什么?当下能源服务处于哪个阶段?如何从现在逐步演化到那美丽的未来?这些问题才是大家应该关注的。

某些高大上的公司喜欢提“跨越”和“弯道超车”,但是从老司机的角度看,弯道超车一定要控制好车速,入弯给油太猛容易翻车。用工程的理解,一步步实践积累才是通向美丽世界的道路,没有捷径。

二、概述

下面这张图给出了服务1.0~服务4.0各阶段的主要特点:。

我们主要以客户服务的视角,从标准化、智能化、市场成熟度、客户接受度四个维度,对能源服务的阶段,以及每个阶段做个简单的分析。需要说明的是,今天讨论的服务,是相对狭义的“服务”概念,即以无形的服务产品为手段的各类专业化服务,与结合了资产投资的“综合能源”的广义服务,有一定区别。

三、服务1.0时代

个人认为,目前国内的能源服务市场基本处于服务1.0时代,主要特征是:

1、标准化:缺乏面向电力服务和能源服务的,完整的技术标准和业务标准,举个例子来说,比如企业配电运维的相关标准都是缺乏的。

2、智能化:少量的自动化和信息化,大部分企业都没有实现计量采集的自动化,在能源管理的信息化方面也缺乏技术手段。

3、市场化:现有的能源服务市场是非常不成熟的,提供服务的企业参差不齐,主要以工程为主,地方保护主义色彩浓厚,服务业务没有盈利模式,因此只作为其他业务的附属存在。

4、客户接受度:作为用电用能企业,基本上停留在有电用,有热用的阶段,缺乏对专业服务付费的理念。

四、服务2.0时代

目前极少量的项目和客户,处于服务2.0阶段,更多的企业,包括国网和南网,都在向着服务2.0时代逐步探索。

1、标准化:部分市场化业务开始进行标准化。这里我们不妨期待国网和南网,在能源诊断、节能服务、配电运维等方面,能够把体系内的高度专业化的标准,逐步下放到表后服务中来。

2、智能化:通过综合能源服务业务的推进,初步建立起基本的自动化和信息化,比如基础的计量、采集,最基本的配电自动化,更重要的是建立面向综合能源服务的通信解决方案,解决最后一公里到最后100米的通信问题。

3、市场化:随着售电市场化,服务市场化的价值得到初步体现,比如用电咨询、代交易、撮合、分布式交易等,这时原有的碎片化市场将被逐步打破,两网可能会利用其下属集体企业构建全新的服务品牌,以及覆盖省地县三级的综合能源服务体系,这对“小富即安”的那些地方性电力工程公司的打击可能将是毁灭性的。

4、客户接受度:逐步会有部分高端客户,比如商业综合体、外企、央企等,开始接受专业服务外包和付费的理念。

五、服务3.0时代

随着电力市场化向纵深推进,个人认为2022年以后,能源服务产业体系将逐步完成一次产业格局的重构,原有的产业生态将被逐步打破,新的综合能源服务将在这时看到全新的发展机会。

1、标准化:面向能源服务的各类服务业务,将逐步形成相应的标准化体系,包括业务标准和技术标准。比如节能诊断,未来可能面向不同的行业,不同的体系,形成测试、诊断、分析、优化的相应标准方法论。

2、智能化:随着现货市场的推进,能源管理的复杂度将提升一个数量级,这时将带来对智能化的更高要求,多业务融合,信息模型体系将逐步出现,面向能源物联网的平台,包括智能通信、控制、调度、管理的相关技术体系和软硬件标准架构也将逐步完善。

3、市场化:服务3.0阶段最重要的特征是产业体系在综合能源服务阶段的重构,原有的电力工程公司、成套企业,要么转型成为能源服务公司,要么就被收编或者沦为边缘业务的提供者,包括两网公司在内的各类大鳄,将携资本、市场、标准、管理等多重优势,对现有的电力产业链进行颠覆性的重构,形成类似苏宁+国美+京东+淘宝的差异化体系性竞争格局,而不是原有的在某个县里百货公司VS供销社的竞争模式。

4、客户接受度:由于意识到电力、能源是一个高度专业化的业务,客户付费服务的意愿将大大提升,从购售电开始,到能源服务,到资产投资,大量客户接受各类不同的能源服务商业模式。

六、服务4.0时代

服务4.0时代,某种程度上也是能源行业真正意义上的工业4.0时代,随着市场化的提升,客户付费意识的增强,以及标准化专业化的深入,结合未来ICT技术的发展,将呈现以下的特征:

1、标准化:标准化向技术体系不断延伸,形成标准化的智能软硬件架构,以及各类业务细分领域的标准化,并且以标准化带动细分行业的专业化。而地域性市场保护的打破,高度的专业化又将带来大量第三方专业服务的市场空间。

2、智能化:高度市场化带来的是真正意义上的智慧能源时代,分布式+储能+微网的技术形态,加上大数据+AI带来的数字化智慧,将形成智能输电网+主动式配电网+用户微电网三级架构,结合电力批发市场+电力零售市场,使得智慧能源变成现实。

3、市场化:省/全国的服务市场基本形成,电力零售与能源服务深度融合,新的能源服务业态将逐步展现。

4、客户接受度:高度市场化,带来全新的客户需求,又形成新的市场化机会,智能化+市场化形成良性互动,智慧能源像今天的互联网一样不断形成新的创新迭代,产生新的商业价值。

七、总结

能源互联网也好,智慧能源的发展也好,离不开一个充分竞争的市场化空间。个人认为互联网的根基在于市场化的业态,没有中国改革开放后二十年的(1978-1998)的商业零售市场充分开放,国企逐步退出商业零售市场,也不会有2000年至今的互联网电子商务的蓬勃发展。

能源互联网的根基也在于能源行业的充分市场化,国企和民企应该在能源零售领域,结合批发侧市场化,获得公平的竞争机会,只有在市场化的环境下,各类的创新才有可能得到客户价值的真实检验,技术的发展才有真正的驱动力。

让现货市场来的更猛烈一些吧!!!

责任编辑:电改观察员

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市