能源互联网时代将开启 请抓住这十大产业机遇!

我们处在一个能源格局巨变的时代,

这个时代是技术变革的时代,

能源技术的不断突破,

能源结构发生颠覆性改变;

这个时代是体制变革的时代,

电力市场的不断开放,

能源行业的现有业务模式、

盈利模式即将面临巨大的冲击;

这个时代是“互联网+”的时代,

互联网与能源不断融合,

非传统竞争对手不断涌现,

正加速行业的颠覆进程。

能源互联网是开放的平台

“能源互联网”概念的第一次出现是在杰里米•里夫金(Jeremy Rifkin) 2012年出版的《第三次工业革命》书中,他提出了能源互联网的四个主要特征。①以可再生能源为主要一次能源;②超大规模接入分布式发电与储能系统,形成产销一体新形态;③基于互联网技术实现广域能源共享;④支持交通系统的电气化,即由燃油汽车向电动汽车转变。

正如里夫金描述的那样,我们认为能源互联网是以智能电网为核心、可再生能源为基础、互联网为纽带,通过能源与信息高度融合,实现能源高效清洁利用的新型能源体系。是将分布式发电、储能系统、负荷等组成众多的微型能源网络,形成产销合一的新模式;是采用先进的信息技术,智能终端和平台,使得能量和信息双向流动,对等交换;是传统电网与智能化技术广泛融合,发挥先进输电技术,将传统电网升级为具有强大能源资源优化配置功能的智能化平台。

与传统互联网类似,能源互联网具备智能化、平台化、和共享性三个基本特点。智能化体现在能源互联网对能源大数据智能采集并打通信息闭环;平台化体现在打破行业壁垒,接纳各类市场主体;共享性体现在协助共享行业资源,实现产业互补。

能源互联网“三个层面”的产业机遇

能源互联网的发展将颠覆现有的能源格局与能源体系,也催生新兴商业模式和机遇的不断涌现,随着资本市场的深入介入,我们认为未来的能源互联网的机会将会形成一个“三个层面”的产业机会。

在实体网层面,以电力网络为主体骨架,融合气、热等网络,覆盖包含能源生产、传输、消费、储存和转换的整个能源链。商业机遇包括了分布式能源发电、微电网建设、增量配网、售电、电动汽车等。

在数据信息层面,物联网、大数据、移动互联网等信息技术的飞速发展,为能源生产、传输、消费、储存和消费的整个产业链提供信息支撑。商业机会包括了大数据分析、信息数据交换、数据安全、智能交易体系(碳交易、电力交易)等。

在运营平台层面,则要充分运用互联网思维,以用户为中心,实现业务价值。在整个能源链上提供运营增值业务,提供解决方案。商业机会包括了运维服务、需求侧管理、综合能源服务等。

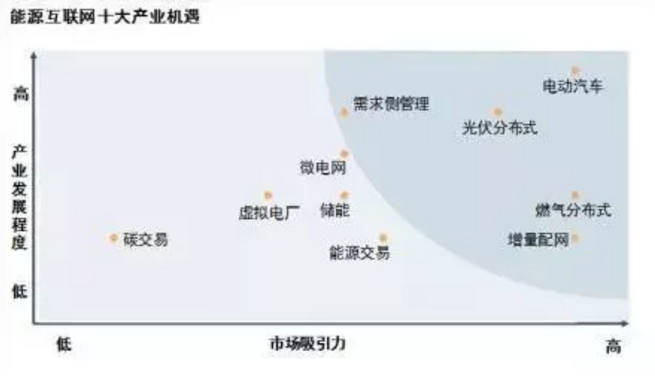

不同商业机会的发展阶段以及市场吸引力有所差别,我们筛选出了未来有机会的十大产业机遇(图2)。

近期最有条件快速发展的产业包括燃气分布式、光伏分布式、增量配电网、电动汽车及需求侧管理。

燃气分布式的装机容量将会以17.5%年均增长率在2035年达到2500亿瓦。五大电力集团、燃气石油公司以及专业技术服务公司等各类企业均可以找到期定位在燃气分布式中业务中有所发挥;

中国的光伏市场目前是全球最大,并且新增装机容量将维持在全球增量的20%-30%。我们预计到2035年,分布式光伏装机容量将达到30000亿瓦,其中大中型分布式(>=1MW)的将占到60%左右;

(图2)

电力体制改革所带来的增量配电网的放开将面临更加激烈的竞争,增量配电网包括新的工业区建设、现有园区扩容、新商业中心等一系列原先被电网企业所垄断的优质配网资源。我们预计在2035年左右,全国工商业增量配电网容量将达到5550亿瓦左右。

而电动汽车作为近年来发展最迅速的产业之一,在2035年预计将会有超过3000万辆的保有量,同时当年的销售量预计将会超过500万辆。

需求侧管理是指通过采取有效措施,引导电力用户优化用电方式,提高终端用电效率,优化资源配置,改善和保护环境,实现最小成本电力服务所进行的用电管理活动。在我国开展需求侧响应的空间很大,例如在华东地区的夏季日负荷的构成中, 商业可调负荷占16%, 民用可调负荷占13%, 总可调负荷占比达到了29%

除了近期能够迅速发展的产业机会外,我们认为像储能、微电网、能源交易、虚拟电厂以及碳交易也是未来可以进一步去探索的产业方向。

机遇永远垂青于变革者

对于传统电网企业来说,能源互联网带来的挑战是实实在在的。尤其是增量配网的放开与能源互联网的开放性及共享性将会极大的削弱电网的控制力。优质客户会因为更加有竞争力的产品和服务而流失,从国外电改后其主要电网不断流失客户的事实中可以得到印证。因此,对于传统电网企业来说,必须转变思想,积极参与竞争,在需求侧守住增量配电网,积极开拓三联供等综合能源业务;在供给侧则可以顺势把握住国家政策,大力开发清洁能源;同时关注和孵化有潜力的竞争性产业,迅速打通产业链,因此传统电网企业需要“积极转型,打造市场竞争的实力”。

对于传统发电及其它能源类企业,能源互联网时代是挑战和机遇并存。发电企业逐渐从幕后走到前台直接面对客户,因此势必面临多样化的业务类型。由于电力需求增长的下滑,应适时转变思路,从原先与发电企业的单一横向竞争逐渐转变成多环节竞争。传统发电企业应关注清洁能源发电,积极布局综合能源业务,关注分布式能源,为需求侧响应系统提供决策支持,从而进一步在能源互联网中抢占优势地位。总之,对于传统能源类发电企业是要“面向客户,走向终端市场”。

对于电力设备企业来说,能源互联网对正在践行《中国制造2025》的企业无疑是提出了更高的要求。对于设备企业,解决能源与“互联网”融合深度不足,支撑和推进电力装备制造的升级换代发展是当务之急。同时可以考虑与其它企业一起合作,在物联网及人工智能方面积极发力,共同开发智能化的解决方案。总之,设备企业需要积极“升级换代,发挥智造优势”。

对于互联网及信息技术企业来说,能源大数据是未来能源互联网非常重要的基石。2016年4月国家发改委印发了《关于推进“互联网+”智慧能源发展的指导意见》,其中明确提出“发展能源大数据服务应用”,对信息技术企业提出了要求和期望,在大数据的集成和安全共享、业务服务体系和行业管理与监督体系三方面提出了要求。但是由于能源大数据共享和交易仍然是一个刚萌芽的状态,如何有效获取能源大数据,并把能源大数据与其它大数据进行融合,最大化能源大数据的价值,需要互联网及信息技术企业进一步深入探讨和研究,寻求与各方的利益最大化。 总之,对于互联网及信息技术企业来说是要“有效融合,深挖(能源)数据的价值”。

结束语

面对巨变的格局,不进则退。能源互联网对于各类企业的发展既存在挑战也存在机遇,抓住机遇的企业势必能迎来新一轮的业务腾飞。

责任编辑:沧海一笑