电池材料硅碳的大规模应用:任重而道远(1)

2017年以来,在国家政策的推动下,新能源汽车的快速发展,国内动力电池企业也大幅扩产,锂电负极材料的需求大增。国家工信部等三部委联合出台的《汽车产业中长期发展规划》中要求,到2020年动力电池单体比能量达到300Wh/kg以上,力争实现350Wh/kg。目前国内单体电芯能量密度普遍在250Wh/kg以下,要在2020年实现300Wh/kg这一目标是比较困难的,进入2018年,许多企业已经在高镍正极方面取得了许多成果,但在负极方面行动较为缓慢。

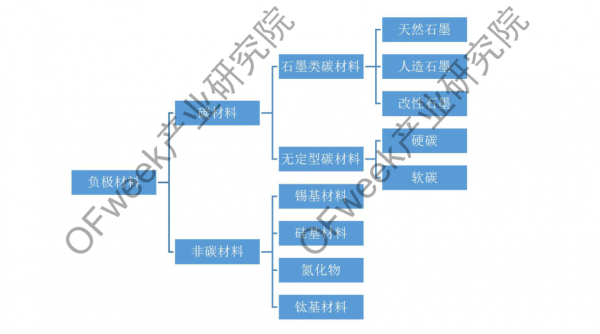

负极材料分类

国内现有负极产品主要为碳材料和非碳材料,其中碳材料又可以分为石墨类碳材料和无定型碳材料,石墨类碳材料应用比较多的是天然石墨和人造石墨;而非碳材料方面主要包括锡基材料、硅基材料、氮化物、钛基材料,其中硅基材料和钛基材料在市场上有少量应用。

图表 锂电池负极材料分类

资料来源:OFweek产业研究院

硅碳类材料的优点和缺点

石墨类负极作为主要的负极材料,应用已经非常广泛,但是石墨类负极材料容量已做到360mAh/g,已经接近372mAh/g的理论克容量,再想提升其空间已很难实现。而硅与碳化学性质相近,硅在常温下可与锂合金化,生成Li15Si4相,理论比容量高达3572 mA·h/g,远高于商业化石墨理论比容量,在地壳元素中储量非常丰富,成本低、环境友好,因而硅负极材料一直备受科研人员关注,是最具潜力的下一代锂离子电池负极材料之一。

图表 几种负极材料性能对比

资料来源:OFweek产业研究院

但是,由于硅在充放电过程中容易产生体积膨胀(~300%),这限制了硅负极的商业化应用。碳质负极材料在充放电过程中体积变化较小,具有较好的循环稳定性能,而且碳质负极材料本身是离子与电子的混合导体;另外,硅与碳化学性质相近,二者能紧密结合,因此碳常用作与硅复合的首选基质。在 Si/C复合体系中,Si颗粒作为活性物质,提供储锂容量;C既能缓冲充放电过程中硅负极的体积变化,又能改善Si质材料的导电性,还能避免Si颗粒在充放电循环中发生团聚。因此Si/C复合材料综合了二者的优点,表现出高比容量和较长循环寿命,有望代替石墨成为新一代锂离子电池负极材料。

硅碳材料主要结构

包覆型:包覆结构是在活性物质硅表面包覆碳层,缓解硅的体积效应,增强其导电性。根据包覆结构和硅颗粒形貌,包覆结构可分为核壳型、蛋黄-壳型以及多孔型;

嵌入型:嵌入型硅碳复合材料是将硅颗粒通过物理或者化学手段分散到碳载体中,硅颗粒与碳基体结合紧密,形成稳定的两相或者多相体系,依靠碳载体为电子和离子提供传输通道和支撑骨架,提供材料结构的稳定性。

主要负极材料厂商开始布局硅碳负极材料

硅碳负极优异的电化学性能吸引了许多负极材料厂商投入到硅碳材料的研发和生产当中,负极材料企业如贝特瑞、上海杉杉、斯诺和国轩高科等都公布了各自的硅碳负极产能规划。但是由于硅碳材料成本较高和合成工艺较为复杂,目前只有贝特瑞等少量厂商能够批量供货,2017年出货1000吨,已有部分国外客户使用。其S1000型号硅碳负极材料的比容量高达1050mAh/g,尽管离硅的理论比容量4200 mAh/g仍有较大差距,但已经是人造石墨负极材料比容量的3倍,性能有大幅度地提高。

图表 各大负极企业布局

资料来源:OFweek产业研究院

电池厂布局硅碳系列电池

硅碳材料早先是在日韩企业中应用较多,松下和三星的产品都有成熟应用,特斯拉通过在传统石墨负极材料中加入10%以上的硅碳,让电池容量增加到550mAh/g以上。国内方面,由于硅碳是一种新型的负极材料,与其配套的正极材料和电解液等技术水平有限,真正实现硅碳类电池量产的企业还非常少。国内包括国轩高科、宁德时代、比克电池、比亚迪、天津力神等都已经开始布局相关产品,但是真正量产应用的主要在18650产品上面。

图表 主要电池厂硅碳类电池布局

资料来源:OFweek产业研究院

硅碳价格高昂

2018-2022年中国锂电池负极材料行业市场研究及预测报告

由于硅碳现有产能较小,供应量较低,现有市场价格非常高。2017年底,部分厂商产能不断释放,价格开始下降,但是也基本上维持在400元/kg左右,与传统的人造石墨和天然石墨70元/kg以内的价格高出非常多,这一原因也导致了硅碳负极短期内很难大量应用。以18650为例,单颗电芯负极材料接近10g,其中掺杂大概1g的硅碳材料,能够使得整体的能量密度得到很大的提升,单颗电芯所需硅碳成本维持在0.4元/颗,按电量来计算则为0.04元/wh,用量为0.1g/wh(资料来源:OFweek产业研究院)。根据OFweek产业研究院《》:随着硅碳应用技术的不断成熟和电池对于能量密度要求的不断提高,单颗电芯内的硅碳含量将会不断增加,但将会在成本和能量密度之间寻求一个平衡。

图表 几种锂电池负极材料的价格(单位:元/kg)

资料来源:OFweek产业研究院

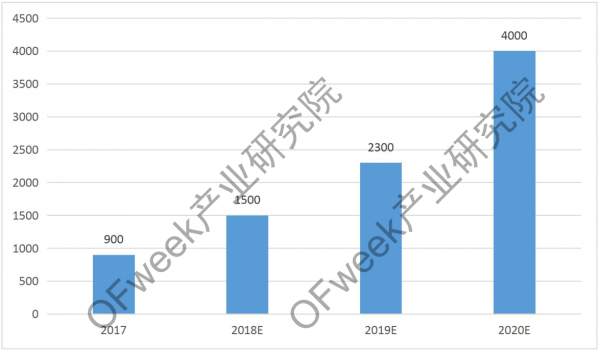

硅碳材料市场短期内不会大规模爆发

虽然各大负极材料厂商纷纷公布了硅碳的产能规划,但是OFweek产业研究院认为,短期内,硅碳负极市场将难以大规模爆发。供应端方面,由于硅碳负极的价格非常高,对于生产环境的要求也非常高,短期内产能很难得到释放。应用端方面,与硅碳负极相匹配的电解液和正极材料体系还不成熟,硅碳负极的大规模应用也比较困难,目前为止只有少部分圆柱厂商的18650产品得到了量产应用。预计到2020年后,随着国内方型锂电池逐渐开始使用硅碳负极,硅碳负极的市场需求才会快速增长。

图表 2017-2021年中国硅碳负极市场需求预测(单位:吨)(不含出口)

资料来源:OFweek产业研究院

责任编辑:仁德财

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市