最后的奢华: 忽视电动化与无人驾驶, 德国汽车制造业将成为最大的输家?

德国的汽车制造商与那些喜欢自己产品的「自信的路霸」有诸多相似之处。

他们生产的汽车是世界汽车市场上高端市场的主导力量,有着流线型的设计,关车门时令人满足的一声砰响,以及内部「装饰」着皮革和技术的宽敞空间。

在德国国内,汽车也是经济的引擎;汽车制造业是目前德国最大的工业部门。

但汽车正在经历变革。

电力驱动与自动驾驶技术将彻底改变它们被使用的方式。而在适应新技术环境过程中出现的困难,不仅威胁着戴姆勒、宝马和大众未来的收入和利润,还在威胁着作为一个国家经济机器在世界上的地位。

当然,现在他们仍处在领先地位。这些用无与伦比的高质量打造的品牌,意味着全球五分之四的高档车都有德国标识。

宝马和戴姆勒旗下的梅赛德斯-奔驰每年生产超过 220 万辆汽车;而大众与丰田以及雷诺-尼森-三菱结盟,成为全球最大的汽车制造商。该公司每年生产约 1,000 万辆汽车,但是出售的 200 万辆奥迪和保时捷会帮他们获得 65% 的利润。

这三家公司 2016 年的总产量超过 1,500 万辆,占全球汽车总产量的五分之一左右。

「我们仍然是世界上最好的汽车生产国」,德国经济部副部长 Matthias Machnig 如是说。

然而,这个行业有三大问题。

第一个便是公众信任问题。

大众汽车在 2015 年的排放丑闻后承认在汽车上安装了用于在尾气排放测试中作弊的软件,并在去年因「柴油排放门事件」受到指控。这些丑闻损害了汽车制造商的声誉,也影响了他们的政治支持。

2 月 27 日,莱比锡的联邦法院称,德国斯图加特与杜塞尔多夫的有关部门可以禁止柴油汽车进入,这一裁决影响到德国 70 个城市,问题的严重性可见一斑。

欧洲对污染型汽车的颁布城市禁令的日期似乎越来越近,反柴油情绪也在蔓延到德国以外的其他城市,例如巴黎和伦敦正在实施禁令的过程中。

其次,在设计和销售电动汽车方面,德国的汽车行业非常落后,而消费者越来越倾向于驾驶电动汽车。

被认为是汽车行业创新者的德国人,并未在电动汽车方面有领先优势。反而是其大众市场的竞争对手雷诺-尼森-三菱汽车公司,生产出了世界上最畅销的电动汽车——Nissan Leaf。自 2010 年推出以来,销量已达到 30 万辆。

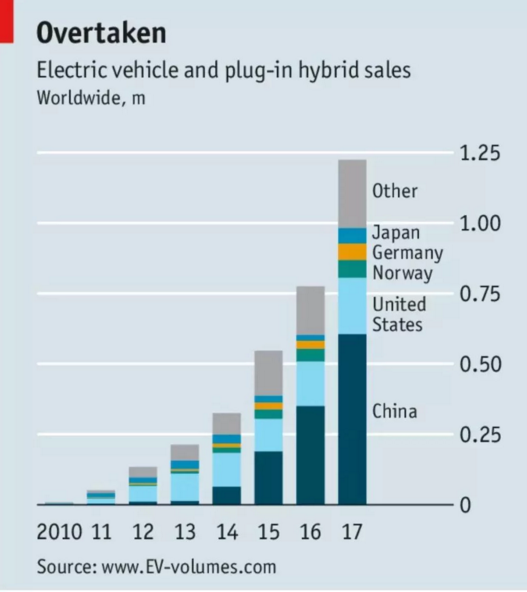

与此同时,中国的汽车制造商们已经与其拉开了距离(见图表)。

最后的奢华: 忽视电动化与无人驾驶, 德国汽车制造业将成为最大的输家?

2010~2017,电动汽车与插电式混合动力汽车在中国、美国、日本以及欧洲及其他国家的销量情况

第三,这个国家的工程师们擅长的复杂机械设,备正逐渐转变成由电池驱动的轮上电脑,后者可以实现自动驾驶。

很显然,卓越的机械工程技术已经成为行业的基础,但并不能保证它将在电子工程和信息技术数据处理能力这些在未来最重要的方面发挥主导作用。

德国汽车工业协会主席 Matthias Wissmann 承认,这些进展意味着协会的成员面临着一个「十分具有挑战性的时刻」。

最后的奢华: 忽视电动化与无人驾驶, 德国汽车制造业将成为最大的输家?

汽车制造商的轮胎胎面让德国在人们心中留下了深刻的印象。

汽车是世界范围内的国家品牌广告,而「德国制造」已经成为尖端工程技术的保证。在这很大程度上促进了德国工业设备的出口,还惠及了来自德国中小型企业的众多高利产品。

仅 2016 年一年,德国生产了价值 2,560 亿欧元(约合 2,830 亿美元)的汽车,其中四分之五都出口到了国外。

与此同时,汽车产业直接或由供应商间接雇佣了大约 80 万人的劳动力。这些职位都被看作都是好工作——薪水高,福利优厚(一些公司可能直接奖励本公司的汽车)。

该行业之所以能取得成功,部分原因在于高端市场的增长速度远远超过整体汽车市场。

随着驾车者越来越富有,他们往往会换一套更好的车,于是精明的德国人也扩大了豪车的产量。

他们一度专攻「豪车」这一高利润的子行业。但大约 10 年前,他们涉足了更小、更便宜的汽车市场,比如宝马 1 系列或奔驰 A 级轿车。

这样一来,就能自然而然从大众市场,吸引来一批梦想拥有一辆享有盛誉的德国汽车的顾客。

因此,在很长时间里,规模和强大的品牌使竞争对手望而却步。

即便丰田旗下的雷克萨斯以及捷豹路虎曾经发起了对这个市场最成功的挑战,但目前他们仍仅占据极小的份额。

捷豹路虎是一家总部位于英国的印度公司,有趣的是,它是由一位前宝马的高管执掌。

2017 年,雷克萨斯与捷豹路虎的销量分别超过 67 万辆和 61 万辆。但其他汽车制造商的高端品牌甚至没有这么大的销量。只有特斯拉的电动汽车让德国人彻夜难眠。

慕尼黑经济研究所(IFO)表示,汽车制造商占德国工业产值的 13%,汽车是这个国家著称的技术革新的动力来源。

2016 年,汽车行业在研发上花费了近 220 亿欧元,超过德国研发总开销的三分之一。而服务汽车工业是博世和西门子等工业巨头企业的重要工作内容。

德国,汽车制造商的企业生活区

这种经济实力往往反过来给汽车制造商带来了大量的政治影响力。

基督教民主联盟得到了汽车公司的大力支持,而社会民主党则是由三巨头的贸易联盟支持的。许多汽车生产商所在地的 Baden-Württemberg(巴登-符腾堡),其领导人 Winfried Kretschmann 来自绿党。

因此,他也为汽车公司长期生产柴油汽车的权益进行了辩护。

批评人士抱怨称,在管理部门和被管企业之间人员的自由流动让汽车制造商相信,他们可以免除自己不良行为的后果。而德国最近的一位总统、前任总理和现任副总理,都曾在大众董事会任职。

Eckart von Klaeden(克莱登)曾是基督教民主联盟的高级官员,2013 年成为戴姆勒在柏林的首席说客。而 Wissmann(维斯曼)是德国汽车游说团体的老板,他也在基民盟担任高级职务,并在上世纪 90 年代担任交通部长。这些还只是冰山一角。

这些联系带来了表面上的优势。

德国有句谚语叫做:「自由公民可以免费开车」。老板和政客们在没有限速的高速公路上穿梭于城市之间。德国人不缴纳道路税,与汽油相比,税收政策使柴油的价格大大偏低,促使消费者更喜欢依靠柴油发动机来满足排放规定的大型汽车。

而其他税收规定也在鼓励企业向员工提供高档车和燃料补贴。

德国现任总理 Angela Merkel(默克尔)一直非常乐意给汽车制造商们帮忙。她敦促欧盟在 2013 年阻止了一项关于加强二氧化碳排放管理的协议(尽管柴油排放的二氧化碳要比汽油少,但德国的大型汽车仍然是排放大户)。

德国政界人士曾游说欧盟委员会缓和其在 11 月公布的最新排放规则(2020 年开始实行)的严厉程度。正如柏林的一位汽车记者 Lutz Meier 所说的,汽车和有利于他们的政策在「决定我们的民族精神」方面意义重大。

最后的奢华: 忽视电动化与无人驾驶, 德国汽车制造业将成为最大的输家?

然而,消费者,尤其是年轻消费者,对柴油动力车越来越怀疑。

德国的柴油销售份额从 2012 年的 48% 下降到今年的 33%,在欧洲其他地区也在暴跌。

与之相对的却是,德国的汽车公司严重依赖于欧洲的柴油销售;它们占戴姆勒和宝马全球销售收入的三分之一,大众汽车的四分之一。

因此,如果德国城市执行对驾驶柴油汽车的禁令,来作为对汽车污染威胁到居民健康的证据的回应,那么这就可能成为「汽车行业的福岛时刻」,柏林一家专注于能源和运输的智库 Agora 的 Christian Hochfeld 这么认为。

这里的「福岛时刻」指的是 2011 年在日本核灾难后德国核业务崩溃的先例。

他还指出,柴油汽车的转售价值正在下降,如果就像许多人现在所要求的那样,汽车制造商承担对柴油车辆进行改装的义务,以减少氮氧化物的排放,单是成本就会高达数十亿欧元。

实际上,政客们对汽车行业的溺爱可能正在减少。

默克尔总理在 9 月告诉国内主要汽车公司的老板们,最近的丑闻「摧毁了很多信任」。去年 11 月,她警告该行业,他们需要对公众的担忧做出反应,时间已经不多了。

与此同时,政治对手越来越坚定支持推行禁令(议会的绿党建议到 2030 年,将全国的汽油和柴油汽车报废),就连默克尔的执政党也在调整其对柴油的立场。

上周,一名初级部长暗示,为了减少城市雾霾最严重情况,可能会出台一些临时限制措施。

过去几年的政治支持在短期内帮助了该行业,但人们普遍认为,这助长了其自满情绪,并导致了德国制造商在电动汽车竞赛中的落后地位。

如果它能促使企业在应对消费者口味变化、生产电动或更清洁能源的汽车,以及在不断变化的海外需求等方面采取更快的行动,那么从政府那里得到冷遇可能是有益的。

但汽车制造商们会担心他们正在失去支持,如果这些促使消费者继续购买德国豪车的法规激励措施发生了变化,它可能会对整个行业产生巨大的负面影响。

电动化危机

如今,特斯拉正主导着电动汽车的奢侈品市场。

今年,捷豹路虎将成为首家开始向特斯拉 Model S 轿车叫板的高档汽车制造商。而奥迪的 Q6 E-tron 将于 2018 年晚些时候上市,保时捷的 Mission E 将在 2019 年之前参与竞争。

此外,大众与戴姆勒公司的电动汽车都是建立在现有的内燃机车基础上的,并且只实现了少量的销售。

在 2017 年,大众在欧洲最受欢迎的全电动车型售出了 1.3 万辆,而奔驰的销量仅略高于 5,000 辆。

尽管宝马在 2011 年成立的「i」子品牌做得更好。i3 的全球销量在 2017 年超过了 3.1 万辆,但销量从未达到该公司的预期。

「迟到」总要付出很大的代价。德国国内甚至没有「到位」的供应商来支持一个全新的产业。

德国那些制造化学药品和电子产品方面的专长本可以用来培育出领先的电池行业,以满足蓬勃发展的电动汽车市场的需求。

「然而,德国没有人真正了解电池,我们也缺少价值链;」位于 Essen 市的汽车研究中心的 Ferdinand Dudenhöffer 叹息道,「我们实在是太迟、太迟了」

很多高管们表示,进一步推迟转向电动汽车的发展,对每个人来说都将付出更大的代价。

Dudenhöffer 先生说:「等待的时间越长,失去的分工就越多。」许多人的工作都将岌岌可危。

慕尼黑经济研究所甚至给出了一个令人吃惊的估计:主要汽车制造商的 42.6 万个工作岗位,加上供应商的另外 13 万个工作岗位,直接依赖于为内燃机汽车制造零部件。

从理论上讲,德国汽车制造商有能力和财力迅速做出反应,制造高质量的混合动力汽车、插电式汽车或全电动汽车。

他们也的确有雄心勃勃的计划要迎头赶上。大众汽车表示,到 2025 年,将有多达 25% 的汽车销量是电气化的。

但它们并不便宜。电动汽车比由内燃机驱动的汽车更贵。

戴姆勒公司也表示,该公司 25% 的汽车将在同一时期被电气化,不过公司承认这一转变将严重打击利润。

大多数汽车制造商都在寻求分摊成本。2 月 23 日,中国汽车制造商吉利宣布,它已持有戴姆勒 9.7% 的股份,这在一定程度上是为了打造一个联盟来共同分担开发电动汽车的成本。

最终,是自动驾驶汽车的世界

另一个问题是如何保护那些精心培育的品牌,使其不受干扰。这些声誉是建立在卓越的工程技术、内燃机和司机驾驶乐趣之上的。

高档车之所以售价更高,正是因为它们正处于汽车发展的最前沿。

防抱死刹车,涡轮增压(柴油)引擎和许多其他的额外配件都首先出现在德国汽车上。作为回报,德国汽车制造商可以比他们的大众市场同行获取更高的利润(利润率平均在 10% 左右,而大众市场的利润率只有 5% 或更低)。

然而,极佳的品牌和机械上的辉煌在汽车制造业翻天覆地变革后可能没那么大作用了。电动汽车、移动服务和自动驾驶汽车可能会是增加利润的主要来源。

电动汽车在很大程度上是标准化的,因此可能不会获得先前的溢价。而那些专为挑剔客户带来更多设计与驾驶乐趣的德国汽车,不太可能在车辆有了自动驾驶功能后享受同样的荣光。

此外,有了自动驾驶,将其汽车广告宣传为「终极的驾驶机器」的宝马可能不得不重新考虑它的营销策略了。

也许德国制造商很自然地辩称,局面变化后,高端品牌的前景会有很大的空间:

毕竟发动机只是汽车产品的一小部分,汽车自然还包括那些豪华的内饰、平滑的悬架和优越的设计。

他们认为,通过使用智能电子产品,汽车制造商可以调整电动引擎的性能,以提供优质的体验。为了安全起见,宝马甚至制造了自己的电动引擎。

此外,即使乘客不再开车,他们仍然会为更好的驾驶体验付出额外的代价。

最后的奢华: 忽视电动化与无人驾驶, 德国汽车制造业将成为最大的输家?

与所有汽车制造商一样,戴姆勒、大众和宝马正试图将自己重塑为「移动供应商」。

他们有一些服务的试点项目,包括一些相似的尝试:比如戴姆勒的 car2go 和宝马的 DriveNow 等。

在 2016 年末,大众创建了 MOIA,这是一个单独的部门,致力于寻找汽车行业里新的可能性,包括对叫车公司 Gett 的投资,以及拼车和通勤服务的计划。

该公司表示,到 2025 年,MOIA 将「创造可观的收入份额」,但目前没有提供任何具体细节。

然而,即使对豪华汽车的需求依然存在,商业模式仍是高度不确定的。

主要通过销售汽车(该行业也从售后服务中获利)的传统盈利模式将被继续强化,但最终可能会被新的收入来源所取代。

随着汽车司机从所有权转向服务,销售收入将下降。目前还不清楚机器人出租车和共享服务会花多长时间来「消灭」汽车的私有化,但一些预测认为,一旦出现这种情况,面向私人的销售将大幅下降。

不过,汽车制造商们眼中对这些商业模式的预期也不清晰。

正如戴姆勒的老板 Dieter Zetsche 所承认的那样,他不能说出未来最大的收益将会出现在哪里。

「也许是机器人出租车和共享模式……也许是别的东西」。他补充说,在短途旅行中,没有人会在意他们乘坐的是什么品牌的车。

这就使得豪华的机器人出租车只能在长途旅行中占据一席之地,也许是那些更有钱的通勤者吧,他们更愿意花额外的钱来购买额外的奢侈享受和地位。

即使未来盈利之路很难走,至少在某些领域,德国人比许多竞争对手更先进。例如,戴姆勒就被公认为研发自动驾驶汽车的技术领导者。

目前,德国三家巨头都已联手收购了一家地图公司,HERE,这家公司对自动驾驶至关重要。

Bernstein 银行的 Max Warburton 指出,德国人创造的优势让他们拥有「雄厚的财力、深刻的思考与时间」。

或许世界最后一批愿意自己驾驶汽车的人是那些富人或汽车发烧友?如果是这样的话,传统的豪华车仍然会有一些顾客。

但这可能也只是一个不断缩小的小商机。

现在,证明汽车制造商能够成功地重塑自己的责任落在了他们自己肩上,继续保持德国经济在快车道上的地位,也同样是他们肩上的重任。

责任编辑:仁德财

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市