解读电池供应链

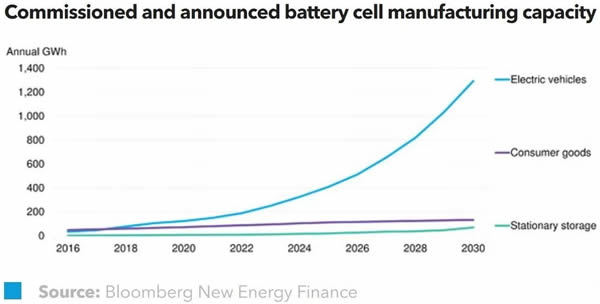

电池需求迅猛增长,至本世纪20年代中期,电池的应用普及将进一步加快。电动乘用车对电池的需求量将在2018年首次超过消费性电子产品对电池的需求量,并在未来几年中远超消费性电子产品及固定式储能系统。尽管固定

电池需求迅猛增长,至本世纪20年代中期,电池的应用普及将进一步加快。电动乘用车对电池的需求量将在2018年首次超过消费性电子产品对电池的需求量,并在未来几年中远超消费性电子产品及固定式储能系统。尽管固定式储能系统等其他领域增长也较为迅速,且预计至2030年其容量将为2016年的12倍,但仍无法赶上电动车的电池需求增长步伐。

要满足如此高的电池需求,就需要较高的电池产能。我们目前正在对全球约116GWh的电池年产能进行跟踪观察,数据显示,亚洲是全球电池制造业的主导者,因为仅在中国已投产电池产能就占到世界总产能的54%,其余产能则主要分布在日本与韩国。美国是目前亚太地区以外唯一的电池生产大国,迄今为止电池产能约占世界总产能的15%。

我们预测,至2021年,全球电池产能将变为原先的两倍以上,并且将有额外200GWh的产能投产。如果将已投产的电池项目与宣布即将建设的电池项目相加,则电池制造产业的地区分布差异将变得更为明显,中国的电池产能则约占到世界总产能的70%。

2017年11月,中国电池制造商宁德时代(CATL)公布了其IPO招股说明书。宁德时代估值约200亿美元,计划IPO募资20亿美元,而募集到资金的大部分则将用于新建产能高达24GWh的电池工厂。若其它厂商情况不发生变化,这将会使宁德时代一举成为全球第一大电池制造商。

BNEF预测,至2030年,仅为满足电动乘用车的电池需求,锂、锰、钴等重要金属的年需求量就将从原先的几千公吨一跃上升至10万公吨以上。

这一需求的激增,已经使得锂、钴金属的价格猛涨。上海的钴金属价格从年初至今约翻了一番,氢氧化锂的价格在过去的18个月的时间里也上涨了约一倍之多。

需求的增加需要采矿企业与更多或更大型的处理工厂的配合。近期内,如果已知项目能够成功并及时地加快建设投产工作,则可以适当缓解电池原料供不应求的问题,但如果这些金属开采项目投产延期,则会进一步加剧这一问题。

尽管存在上述供应方面的诸多问题,但我们仍认为,固定式储能系统或电动车辆对电池的需求并不会减少,其中一个重要的原因就在于潜在的替代品。具体而言,2016年电动乘用车基本采用的是NMC 111电池,从NMC 111转向镍金属含量更高的电池,例如NMC 622或NMC 811电池,会降低成本,因为与钴金属含量较高的电池相比要便宜许多。

基于电池价格在2010至2016年间下跌70%的事实,我们预测,至2030年,电池组的价格将为70美元/kWh。

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市