欧/美/日/韩对氢燃料电池的战略布局

上世纪末,西方国家展开了第一轮新能源汽车的研究和产业化浪潮。当时,欧美日这三大汽车生产集团对新能源汽车的发展方向有较大的分歧,比如美国主推氢经济(氢能和燃料电池),日本则是把产业化重点放在自然吸气

Nissan在PEMFC和二次电池上都有相当的技术储备,但不及Toyota强。Nissan和NEC合资成立的AutomotiveEnergySupply(AESC,Nissan控股51%)生产锂离子动力电池。Leaf纯电动车自2010年投产以来,截至2015年年底在全球已经累积销售超过18万辆。Leaf纯电动车只是小型车,并非严格意义上的中级轿车。即便是2016年量产的新版Leaf,按照美国EPA标准续航里程不到300Km。Nissan在FC-EV上同样可圈可点,其新一代燃料电池汽车已确定在2015年年底上市。

目前Nissan在电动汽车领域的发展战略似乎是以锂电纯电动汽车为主,燃料电池电动车为辅,但是未来仍然充满变数。根据最新的消息,Nissan计划将出售其所持有的AESC全部股份,Nissan出售AESC股份的原因目前尚不清楚,但笔者个人猜测可能是与AESC电池成本过高有关。如果考虑到当前国际动力电池市场竞争充分(中日韩三国),汽车企业完全可以在市场上购买到更高性价比的动力电池产品。另一方面,Leaf的销售与赢利状况并不是很理想,所以也不能排除Nissan在经过重新评估之后在纯电动汽车方面改变发展战略的可能。Nissan的后续动作,让我们拭目以待。

Toyota作为全球最大的汽车生产商,同时也是当之无愧的电动汽车领头羊,在HEV领域无人能及,截止到2016年年底丰田混合动力汽车全球销售量已经超过九百万辆。Prius是全球第一种大规模量产的HEV车型,在电动汽车发展历史上具有里程碑的意义。此外,丰田旗下豪华品牌雷克萨斯也以混动见长。而反观其它欧美主流车企在新能源汽车方面拿不出任何一款车型可与之匹敌,丰田在HEV领域的霸主地位可见一斑。Toyota是全球主流汽车厂商中唯一对二次电池(锂电和镍氢)和燃料电池都有非常深入研究的公司。

Toyota与Panasonic合资的镍氢电池厂PrimearthEnergy,Toyota控股80.5%。Toyota自身完全有技术能力生产锂离子电池,但Toyota并没有与其它日本锂电公司建立合资公司。丰田深知二次电池(镍氢电池和锂离子电池)的优势是什么、燃料电池的长处在哪里,而不是玩一些虚无缥缈概念。于是,我就看到Toyota在HEV和FC-EV两方面的战略布局,在LIB-EV方面一直缓慢。最近,Toyota表达了了对锂电纯电动汽车的兴趣,在国内引起很大反响,被认为则是Toyota转变风向标的标志。

但是,包括笔者在内的很多业内人士都倾向于认为,Toyota的这个转变更多是基于应对中国政府现阶段电动汽车政策的考量,并不代表Toyota改变了其全球电动汽车战略布局。而事实上,单纯从技术角度而言,生产LIB-EV要比FC-EV简单很多,Toyota在生产技术上根本不存在任何困难与障碍,Toyota更注重的是电动汽车的商业盈利的问题。

而本田(Honda)在电动汽车方面的发展战略与Toyota非常相似,也是着眼于HEV和FC-EV两方面,这主要是得益于Honda在锂电和燃料电池两方面都有相当的技术积累。Honda与汤浅合资成立的BlueEnergy(Honda控股49%)生产锂离子动力电池,而燃料电池技术则是与GM合作研发的,本田的新一代FC-EVFCVClarity已经确定将在2016年量产。

韩国现代(Hyundai)在电动汽车发展方面也是跟Toyota比较相似,现代2007以后与GM共同研发燃料电池汽车,加上之前与美国UTC的合作,现代汽车在燃料电池核心技术研发方面颇有进展。去年在洛杉矶车展上正式推出了ix35FC-EV,已经基本上掌握了燃料电池汽车技术。现代在混动领域也没闲着,HEV版伊兰特已经上市。

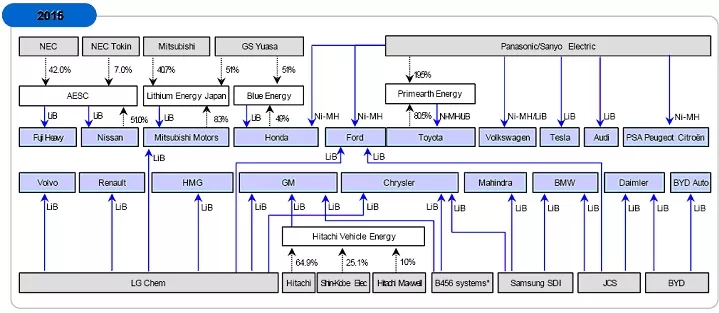

其实,这些国际主流汽车厂商在电动汽车方面的战略布局,还可以从他们跟电池汽车的关联上管中窥豹。从HEV到PHEV再发展到EV,动力电池系统的成本比重越来越大,特斯拉ModelS的动力电池系统成本就已经接近整车成本的60%。毫无疑问,动力电池系统是纯电动汽车最为核心的部件,对于任何有志于在锂电纯电动车汽车上有所作为的国际主流车企,他们无论如何是不会让这个最为关键的核心部件被外人掌控的。那么,国际主流汽车公司跟电池企业的关联,就是破解这些主流汽车厂家在纯电动汽车方面战略布局的一把钥匙。

从2016年全球汽车厂商与电池企业的关联图上,我们可以清楚地看到汽车厂与电池企业的关联分为三大类:

第一类是汽车厂自己拥有动力电池生产部门,以BYD和Tesla为代表。BYD本来就是电池企业,它是从电池切入到新能源汽车的,其战略意图非常清晰。而美国Tesla则是由于2013年10月底在跟松下的第二份电池供货合同中被松下大宰一笔之后,Musk痛定思痛终于下定决心在内华达州建立Gigafactory,彻底摆脱松下的桎梏。

第二类是汽车厂则是跟电池厂建立合资企业保证自己的动力电池供应,主要以日本企业为代表,比如Panasonic和Toyota合资的镍氢电池厂PrimearthEnergy,Mitsubishi和GYYuasa合资企业LithiumEnergyJapan;GSYuasa和Honda合资成立的BlueEnergy;NEC和Nissan合资成立的AutomotiveEnergySupply(AESC,2017年已出售)。我们再次看到了日本车企在动力电池领域的强大实力。

第三类这是选择外购动力电池或者Pack,自己仅仅涉及Pack/BMS这块业务。这种方式是目前欧美主流车企普遍采用的模式,比如Daimler-Benz、VW、BMW和GM目前都正在建立自己的Pack厂(通常被不专业的记者们翻译成“电池厂“)。

从这些欧美车厂跟电池企业的关联图上我们可以清晰地看到,这些欧美主流车企并没有在锂电纯电动汽车上进行战略性布局!有些车企比如Daimler-Benz也曾经试图介入动力电池的生产,但由于相关任何技术积累而铩羽而归(Li-Tec现已破产倒闭)。从此,欧美主流车企彻底放弃了在锂离子动力电池生产方面的念想,他们非常清楚自己在锂电方面“半吊子”技术水平根本不是日本同行的对手,实际上欧美国家锂电产业的现状也不允许他们在锂电纯电动汽车上有多大作为。事实上,当前国际动力电池市场竞争充分(中日韩三国),欧美主流汽车企业完全可以在市场上购买到高性价比的动力电池产品。现阶段欧美车企自己单独或者合资建立电芯厂,在经济性上显然不具备竞争力。

笔者在跟这几家欧美主流车企进行技术交流过程中,明显地感觉到欧美车企对Pack和BMS系统的认识和重视程度。他们甚至认为动力电池系统的决定性因素更多地是在于BMS而非动力电池本身,仍然寄希望于通过对电池管理系统的优化来取得竞争优势。笔者这里要说的是,对于制造产业而言,凡是能通过软件解决的问题,那还成其为难题吗?这就好比电影里黑社会大佬常说的“凡事能够用钱摆平的那还是问题吗”?

笔者不得不说,欧美主流车企在动力电池方面的技术积累和认识程度跟日本同行存在相当的差距。当然了,目前全球在电动汽车市场还很小,动力电池的供应还没有成为一个问题。但是,一旦电动汽车发展加速产量达到一定程度以后,动力电池的供应必将成为欧美主流车一个性命攸关的困局!对于这个显而易见的问题,笔者的理解是也许这些欧美车企本来就没有把锂电纯电动汽车作为自己的主要战略方向,欧美主流车企当前的发展重点是PHEV,而FC-EV则是其长期战略目标。

原标题:欧/美/日/韩对氢燃料电池的战略布局(上)

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市