研究周报 |新能源客车市场形成三大梯队 竞争格局正生变

国内燃油车禁售研究的推进和新能源积分政策的落地,意味着我国新能源汽车正式进入产业化发展阶段,这也间接推动了商用车新能源化进程。目前国内已有20个省市明确了公交电动化的时间表,大部分都将于2017年~2020年

2、竞争格局分析

现阶段,我国新能源客车格局早已经今非昔比,过去“一通三龙”的格局已一去不复返。

除传统主流客车厂商外,比亚迪、珠海广通(银隆)、中国中车等具有三大电核心技术的新进入者已成功进入新能源客车领域,直接颠覆了传统客车行业格局。传统客车宇通、中通、福田的市场地位依旧不可撼动,受益于过硬的产品品质和技术储备,而新进入者则是受益于三大电核心零部件的自制和整车集成优势,成为新能源客车行业领先者,这些新进入者对行业传统竞争格局的扰动力量不容小觑。

以比亚迪和广通客车为例。尽管“暂停三元锂电池客车列入新能源汽车推广应用推荐车型目录”已经解禁,但国内新能源客车动力电池仍主要采用磷酸铁锂电池。比亚迪的磷酸铁锂电池技术在全国乃至全球处于领先地位,比亚迪因此具有新能源客车和动力电池的自制和集成优势,从而迅速跻身新能源客车行业列强。

广通则在钛酸锂电池客车方面迅速形成竞争优势。目前国内新能源客车主要有三元锂、磷酸铁锂、钛酸锂三大技术路线,但广通的钛酸锂新能源客车能够在5-15分钟内快速补电,不仅可以解决充电难问题,还可以很好满足城市公交的运营要求。国内新能源汽车政策已经认可快充类纯电动客车并给出了明确补贴标准,快充类纯电动客车因此迎来利好,广通客车借此基于成为行业“黑马”。

随着行业良币驱劣币、补贴逐步下滑、动力电池制造成本进一步下滑,新能源客车行业有望进一步集中,传统豪强和具有三大电核心零部件总成的客车企业将成为行业主流,强者恒强。未来一段时间,宇通、比亚迪、中通、福田、广通客车等将持续成为新能源客车行业的中坚力量。

3、各品牌在不同区域的推广应用

截至2017年,我国浙江、武汉、山西、南昌、台州等40个省市陆续出台了约40来项目新能源汽车相关补贴政策,大多省市基本上形成了通用规则,补贴标准为国家补贴的50%。

参照2015年四部委联合发布的新一轮新能源汽车补贴政策,基本上定了补贴退坡的基调。2017 年新能源客车国补贴出现较大下滑,且地方补贴不得超过中央补贴的 50%,而补贴细则越来越倾向于扶持大型客车,这在较大程度上引导了新能源客车的产品结构发展方向。

从2017年历月各区域推广应用的新能源客车情况来看,公交集团要么采购本地新能源客车,要么采购国内TOP5客车品牌(宇通、比亚迪、中通、福田、广通)的产品,具备技术实力和关键零部件自制能力的新能源客车企业逐步受到各地方政府的青睐。本文仅以9月份新能源客车行业TOP区域市场表现为例分析这一格局,前8个月同样适用。

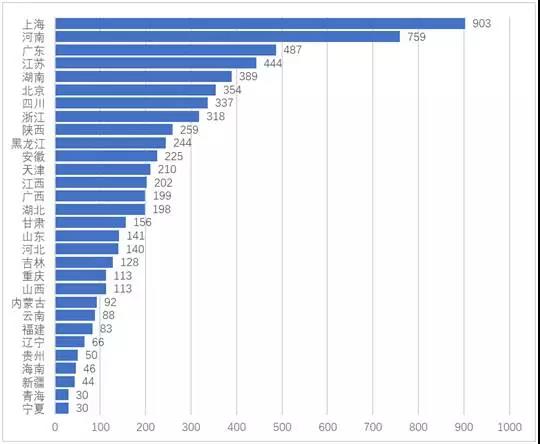

2017年9月,我国新能源客车销量6848辆,主要分布于上海、河南、广东等城市。值得一提的是,上海新能源客车销量暴增,跻身TOP10销量大省。

TOP1 上海

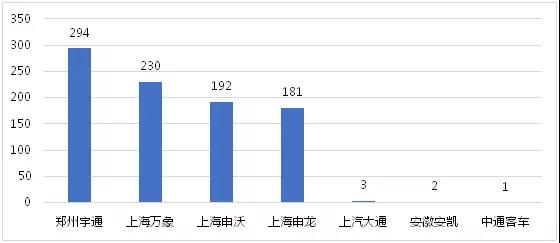

2017年9月份,上海区域新能源客车上险量为903辆。其中郑州宇通拿下294辆客车,占比达到32.6%,剩余67.4%的市场份额主要被上海万象、上海申沃、上海申龙三大本地土车企分食,这表明上海区域既有优选行业竞争力品牌,同时也更多考虑了上海本地品牌。

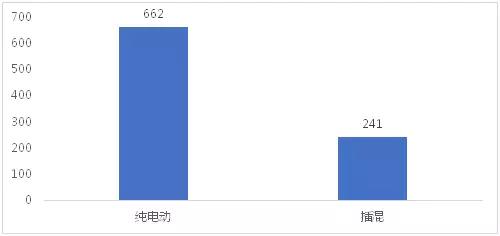

技术路线方面,以纯电动客车为主、大型客车为主体。上海区域纯电动客车上险量为662辆,市场份额占比达到73.3%;插电式混合动力客车占比26.7%。

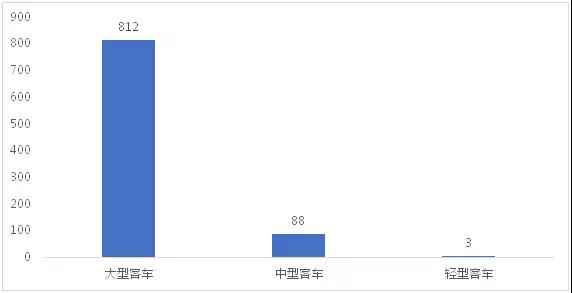

车型结构方面,上海区域新能源大型客车销量812辆,为典型主销车型,占比90%;其中新能源中型客车88辆,轻型客车3辆。

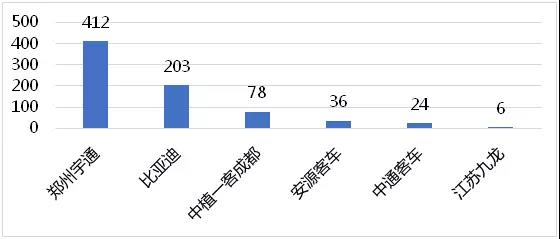

TOP2 河南

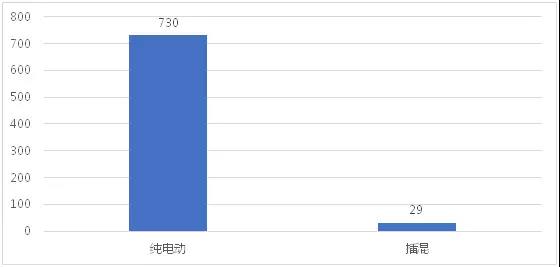

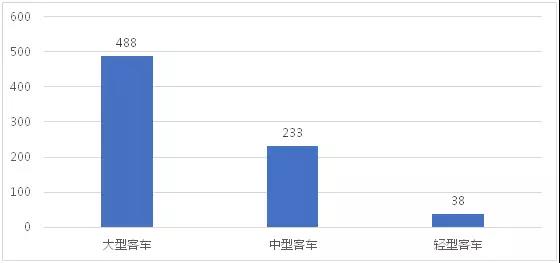

2017年9月份,河南区域新能源客车上险量为759辆,继续保持亚军位置。其中宇通客车继续发挥本地企业优势,销量达412辆,占比达到54.2%,比亚迪、中植、安源客车等共同占45.8%份额。

技术路线方面,河南区域纯电动客车上险量为730辆,市场份额占比达到96.2%;插电式混合动力客车占比3.8%。

车型结构方面,河南区域新能源大型客车销量488辆,为典型主销车型,占比64.3%;其中中型客车233辆,轻型客车38辆。

河南新能源客车主要以宇通客车为主,兼顾比亚迪、中植、安源新能源客车,本地与外地品牌比例接近50%:50%,外地品牌基本上都为行业竞争力品牌。而车型方面,以纯电动客车为主、大型客车为主体。

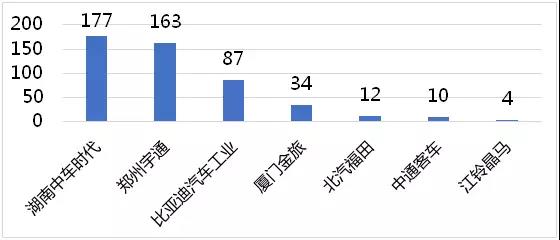

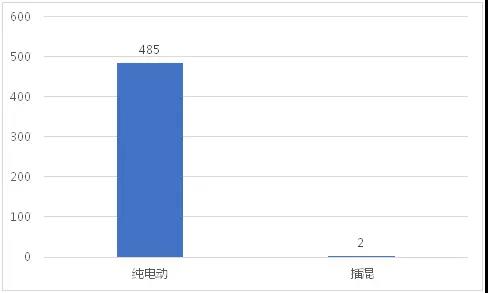

TOP3 广东

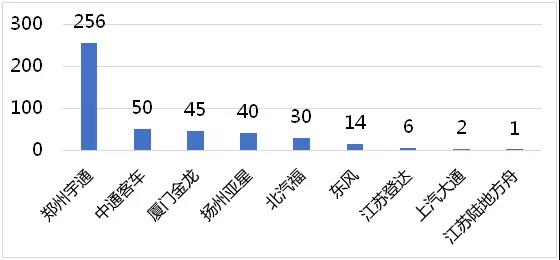

2017年9月份,广东区域新能源客车上险量为487辆,其中广州285辆,占比高达58.5%。本土品牌比亚迪占比17.8%,宇通、中车时代、金旅、福田、中通客车等占据了82.2%份额。

技术路线方面,广东省纯电动客车上险量为485辆,市场份额占比达到99.6%;9月份插电式混合动力客车仅2辆。

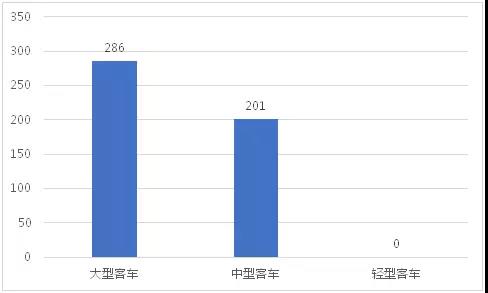

车型结构方面,广东区域新能源大型客车销量286辆,为典型主销车型,占比58.7%;其中新能源中型客车201辆。

广东新能源客车品牌较为分散,外地品牌较多,囊括了宇通、中车时代、中通、比亚迪等四大Top5新能源客车品牌车型。车型方面,则以纯电动客车为主、大中型客车为主体。

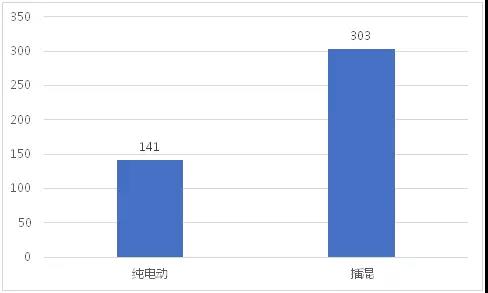

TOP4 江苏

2017年9月份,江苏区域新能源客车上险量为444辆,其中宇通客车上险256辆,夺得该区域冠军头衔,占比达57.7%,江苏本地新能源客车品牌上险量相对较少。

技术路线方面,江苏省纯电动客车上险量为141辆,市场份额占比达到31.7%;插电式混合动力客车303辆,是国内较为重视插电式混合动力客车的省市。

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市