到2022年并网型电池储能系统市场将达23.4GW

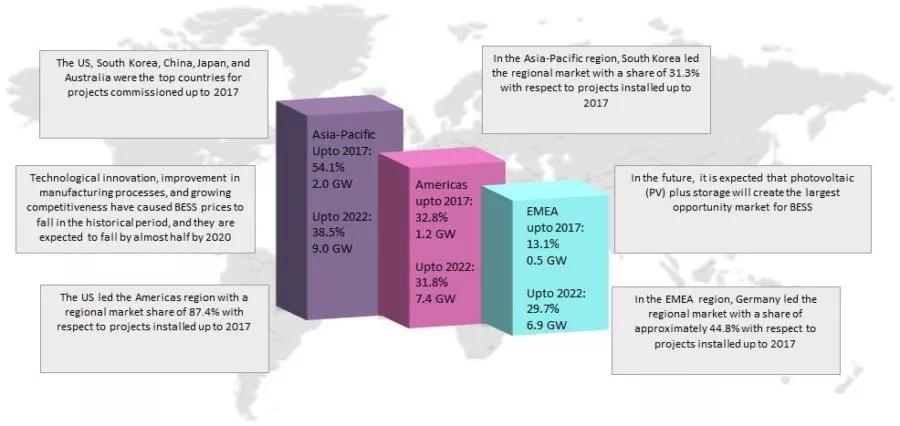

到2017年全球并网电池储能系统市场项目安装总量达3.8GW,到2022年这一数字有望达到23.4GW。依据 GlobalData 的最新报告《全球并网电池储能系统市场:竞争格局、主要国家、2020年展望》,到2017年全球市场中已有项目排在前五位的国家是美国、韩国、中国、日本和澳大利亚,美国以28%市场份额位居全球电池储能系统市场首位。

这前五个国家在2017年的累计装机总量占全球80%以上。在2017年亚太地区以54.1%的市场份额引领全球市场,其次则是占据32.8%的美洲,接下来是欧洲、中东,以及非洲。非洲到2017年为止装机量占据13.1%。依赖于科技发展,锂离子电池已经成为目前的首选,到2017为止锂离子电池在全球电池储能系统装机总量份额大约超75%。据推测锂离子电池将会是整个研究期间的关键技术。

在亚太地区,到2017年为止韩国以31.3%的装机市场份额领先,在未来一段时间有望继续增长。韩国政府为未来五年可再生能源部门拨款40万亿韩元(约合357亿美元),而且公布了一项鼓励太阳能电站运营商安装储能设施的计划。该国正努力减少化石燃料依赖,到2020年期间计划关闭10家燃煤电厂,通过输送6%的绿色能源来进行替代。韩国电力公司已经和韩国电池供应商Kokam合作,使用超550MW的电池储能进行调频。

美洲地区以美国为首,到2017年装机总量达87.4%的区域市场份额。在美国各区域市场中,加利福尼亚拥有最大储能装机总量。Aliso峡谷天然气泄漏事件促使加利福尼亚安装储能管道项目以及开发新项目,单单2016年该州装机总量就超200MW。电力辅助服务是美国储能的主要应用领域。

截至2017年德国储能项目装机量占东欧地区总量的44.8%,位居该地区首位。该国辅助服务和太阳能储能是主要的应用领域。在未来很长一段时间,复兴信贷开发银行的储能补贴和固定价格费率的下降将有助于储能市场的繁荣发展。同德国电池储能系统的发展类似,可再生能源在电网中的份额正逐步攀升,这使得电网平衡需求也越来越大,为此已经有几个独立电池正在建设或服务中。欧洲正在建设包括电池制造在内的电池储能系统产业链。欧盟电池行业正将其重心转向能源系统的脱碳工作中。

电池储能系统全球市场简报

来源:GlobalData, 2018

其他市场区域,例如非洲,中东和拉丁美洲等,仅有很少的实际存在的电池储能项目。据预测,全球范围内各国可再生能源的迅速普及,将有助于刺激储能的应用。未来光伏加储能可能会为电池储能系统创造最大的市场机会。

电池储能系统全球市场驱动和障碍

来源:GlobalData, 2018

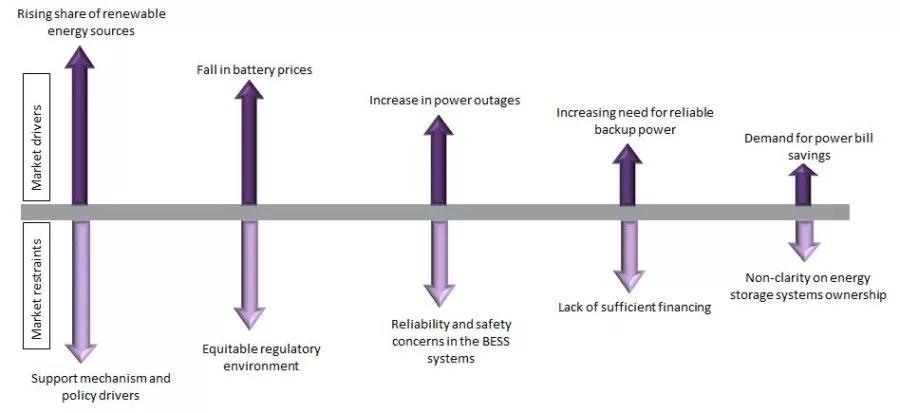

依据该报告,有以下几个因素推动了全球电池储能系统市场的发展:首先可再生能源份额逐步攀升,电池储能系统技术应用成为必需。其次,电信和数据中心等具市场商机的领域,对改进性能和行之有效的解决方案具有强烈需求,因此对电池储能需求越来越大。第三,除光伏发电以外,储能有助于节省公共事业消费。第四,频繁的电力削减也急需采用此项技术。最后,电池价格逐年下降,这也推动了此项技术在全球范围的发展,这也是该行业迅速增长的主要原因。

另一方面,电池储能系统市场正面临几项挑战。例如,合理监管环境的缺失延缓了电池储能系统项目的发展。电池储能系统市场决定于于体制监管障碍减少以及公私部门合作的鼓励政策。目前没有储能设备通用的标准文件,因此每个制造商都可以自由开发各自的内部标准,这导致系统在安装和维护过程中存在兼容性问题。使用这种在不同公司技术和制造水平生产的唯一或者定制的备用件,会造成延缓整个工业经济规模的影响。应制定可促进储能技术的国家标准,以加强储能渗透。这也有利于国家电力提高稳定性和可靠性的解决方案。同时,电池储能系统的可靠性和安全性问题、缺乏足够资金、支持机制和政策驱动的缺失、以及储能系统所有权的不明晰,都将是未来一段时间内阻碍电池储能系统快速增长的一些因素。

责任编辑:继电保护

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市