全球储能:2017年回顾和2018-2022展望

一、2017年的回顾

概述

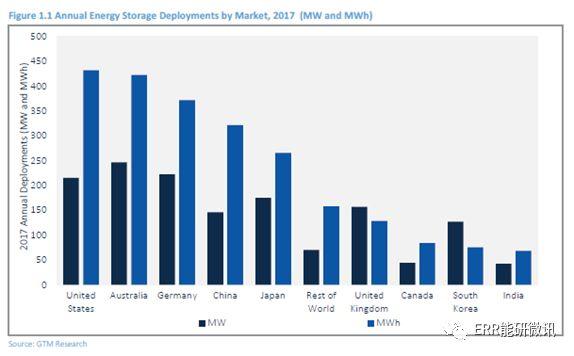

2017年是储能领域最激动人心的年份之一,多个市场出现了形成性的政策发展、有趣的商业模式以及一股企业的兼并和收购活动。2017年,全球共部署了1.4吉瓦和2.3吉瓦小时的储能,其中澳大利亚在电力容量方面处于领先位置,达到246兆瓦,而美国市场在能源容量方面领先全球,达到431兆瓦时。

欧洲:追随

正如预期的那样,欧洲公用事业规模部分主要受到调频市场的影响,这是美国市场早期设定的例子。英国和德国市场不相上下,在2017年内分别部署了117兆瓦和135兆瓦的电力。英国推出的主要原因是国家电网在2016年底竞争激烈的增强频率响应(EFR,一种亚秒级响应)拍卖,导致结算价格低得惊人(低至7英镑/兆瓦时或9.9美元/兆瓦时)。有趣的是,在更受欢迎的英国EFR投标(仅限至201兆瓦)的四年期合同或在更广泛的英国调频市场的两年期合同的冲击之下,德国市场的周期合同并未推迟项目开发。

英国国家电网最近启动了对辅助服务市场进行重组的进程。在计划进行EFR第2部分拍卖后,它最终选择取消该项目,而是试图将EFR类型的服务整合到同一调频市场中,以统一所有这些服务。这个想法是为了简化市场,使其更加透明,并且更准确地评估响应速度等变量。市场正在耐心等待,以了解2018年底的结果。与此同时,储能厂商已经进入了标准动态企业频率响应市场,获得了比快速EFR所允许的更大的收入,并且试图在该市场饱和之前提前获得。

随着欧洲网络法规的生效,我们在欧洲看到了更多的调频市场重组,其中包括协调平衡市场。一些拟议的变化将会影响奥地利、比利时、法国、德国、荷兰和瑞士联合市场的调频市场,尽管它们并没有具体改善条件。

英国情绪

英国储能业务案例在受到一些打击后的乐观情绪。英国政府和天然气电力市场办公室一直在谈论灵活性的价值和储能等技术的重要性,以实现低碳能源系统,尤其是在面临即将关闭的燃煤电厂时。一些积极的政策公告已经提出,应该有助于储能,比如立法更加清晰地界定储能的定义和修改发电机牌照以允许其也适用于储能(尽管在修复常见的双重充电问题上后者看起来有些尴尬)。配电网络运营商也得到了明确的信息,即他们不应该拥有或运营储能业务,并且自由市场需要提供这些类型的解决方案。

然而,虽然政府机构和监管机构在2017年都大面积宣传了储能,但商业案例却遭受了损失。嵌入式收益将从平均预测的4.7万—7万英镑/兆瓦/年(即6.6-9.9万美元/兆瓦/年)降至2021年4月的3千—7千英镑/兆瓦/年(即4200—9900美元/兆瓦/年)。此外,容量市场的30分钟系统降至18%,最低T-4结算价格降至8.40英镑/千瓦/年(即11.8美元/千瓦/年)。由于通过资格预审程序的储能容量超过3吉瓦,但只有约400兆瓦的安全合同,目前英国市场上存在大量未签订合同的项目。

北美市场

北美市场爆发。2017年第一季度创下美国任何特定季度部署兆瓦时数最多的纪录,总计储能量为234兆瓦时。这些部署的大部分都是为了满足加利福尼亚公共事业委员会加快采购的要求,以满足阿利索峡谷(Aliso Canyon)设施关闭后产生的装机容量需求。总体而言,2017年后三个季度在美国共同部署的储能少于第一季度,但2017年对美国储能来说仍是一个大年。这种市场动力的最大原因是来自各州市场的储存努力的新的多样性。马萨诸塞州和纽约州制定了法律来制定储能目标。其他几个州启动立法和监管工作,将储能纳入电网规划活动,而其他一些州则在储能采购申请和合同方面取得了进展。这些发展中最大的发生在亚利桑那州和加利福尼亚州。

亚利桑那州的公用事业公司在其资源规划中发布了近600兆瓦的储能计划,但最近才被亚利桑那州企业委员会的更雄心勃勃的能源现代化计划所掩盖,因为该计划需要3000兆瓦的储能量。

除了加利福尼亚州的阿利索峡谷部署之外,该州在2017年保持了电表后端市场领头羊的位置,其中110兆瓦时的部署占整个美国部署的全部BTM储能的73%。随着加利福尼亚公共事业委员会介入加利福尼亚独立系统运营商对3座Calpine天然气工厂运行可靠性保证的合同的决定,加州也出现了天然气调峰资产和储能之间的紧张关系。该委员会建议太平洋天然气电力公司通过竞争性招标采购储能和其他分布式能源。

在德国市场,激励新型太阳能+储能的KfW 275项目正在实现同比增长。到2017年底,德国拥有近8万套电表后端的装置,主要在住宅中使用,但在商业空间中数量不断增加。工业部分的装置很少,这是由于激励措施不在这个方向。尽管如此,德国显然是全球户用光伏市场中最强劲的市场之一。欧洲其他地区的户用光伏部署也在不断增加,目前大多数主要参与者都在提供储能产品,企图锁定客户并利用分散式能源市场,这是对公用事业传统商业模式的严重威胁。

然而,2017年全球最大的户用储能市场是澳大利亚,与前一年相比,澳大利亚的户用储能部署量增加了三倍。零售电价高和上网电价递减或过期促使住宅太阳能客户选择储能以实现自我消费。因此,在过去的几年中,澳大利亚一直是新型户用储能产品的首选测试平台,因为几家技术供应商首先在澳大利亚推出了其户用产品组合。

公司收购

传统能源公司收购储能公司。意大利巨头Enel收购了Demand Energy;法国能源巨头Total收购Saft;Engie在Green Charge中占据了大部分份额。两家传统的化石燃料工厂公司Aggreko和Wartsila清楚地认识到,互补性价值储存可能会给他们的企业带来好处,并分别购买了Younicos和Greensmith。GTM将观察这些能源巨头如何在未来一年开发创新产品,并将他们在传统能源业务方面的强大背景带入一个崭新的储能世界。Siemens和AES还宣布了一家联合企业进入储能市场,被称为Fluence。

二、2018年及未来的展望

尽管预计从2018年到2022年美国仍然是主要市场,但中国将在2019年超越美国之外的所有市场成为第二大市场;它将直至2022年保持这一点。几个市场将会看到政策和市场机制的不断完善,以鼓励多个方面的储能—可再生能源一体化、基于时间的PPA结构、竞争性市场重新设计、零售率改革、城市和远程微电网以及用于电网服务和虚拟电厂的分布式资源。

由于这些举措和能源储存系统的改进,到2022年,全球年度储能市场将达到8.6吉瓦和21.6吉瓦时。

责任编辑:继电保护

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市