2018年中国锂电池出货量102GWh

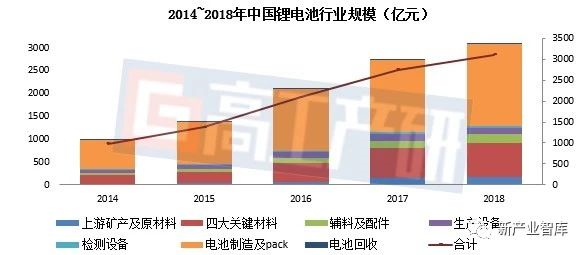

高工产研锂电研究所(GGII)调研显示,2018年中国锂电产业链(不含下游应用环节)市场规模突破3200亿元,较2017年同比增幅超过15%,其中锂电池规模为1550亿元(数码电池主要统计电芯规模、储能及动力主要统计模组和pack规模)。

产业链规模增加主要是中游动力电池、储能锂电池出货量保持增长,且动力电池及一线梯队数码锂电池企业处于产能建设,因此带动关键材料、辅料、设备等规模不断增长,但产业链规模增速低于增长,主要是动力锂电池、储能锂电池、隔膜、负极材料、磷酸铁锂、碳酸锂等产品价格处于下降态势。虽然钴酸锂、三元材料、电解液等产品在一定时间内价格有所上涨,但不足以对冲上述材料的价格降幅。

数据来源:高工产研锂电研究所(GGII),2018年1月

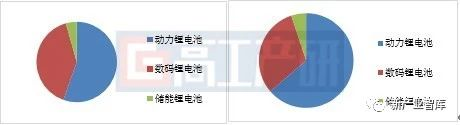

电池环节:GGII数据显示2018年中国锂电池总出货量102GWh,同比增长27%,其中动力电池出货量占比63.7%,动力电池占比继续上升,较2017年上升8.3个百分点。数码电池的比例下滑,储能占比有所上升。动力锂电池出货量占比保持上升,主要是动力电池出货量同比46%的增长。

数据来源:高工产研锂电研究所(GGII),2019年1月

数码锂电池的出货量较2017年增长不大,主要是全球及国内智能手机、移动电源等出货量减少,从而对锂电池的需求减少。2018年数码锂电池在电动工具、电动自行车、蓝牙等小型3C领域的应用量有所增加,特别是在电动自行车板块,一定程度地弥补了在手机等终端的减少量。

储能锂电池增速超过40%,主要受江苏、河南、青海等地加大储能市场的引导及示范项目建设带动。另外广东、江苏等地开始加大储能锂电池在火力调频领域的应用。

上游关键材料:受益于新能源汽车和动力电池出货量增长及部分关键材料出口量增加带动,2018年四大关键材料出货量均出现不同程度同比上涨,正极、负极、电解液、隔膜的同比增速分别为28.6%、31.5%、27.4%、37.7%。

出货量同比增长,但四大关键材料的市场规模增速不一。电解液及隔膜由于主流企业产能不断释放,市场价格竞争激烈,电解液价格2018年均价较2017年下滑幅度超18%,隔膜整体全年价格较去年同比下滑超过30%,因此电解液及隔膜的市场规模同比增幅度较小。

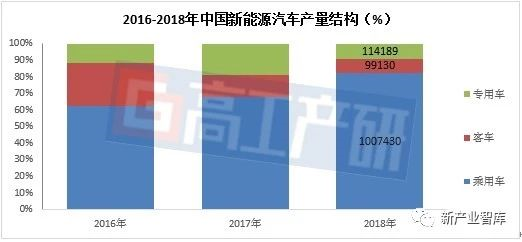

下游新能源汽车市场:2018年,全国新能源汽车产量122.07万辆,同比大幅增长50.46%。其中,新能源乘用车产量100.74万辆,同比增长83%;新能源客车产量9.91万辆,同比下降6%;新能源专用车产量11.42万辆,同比下降26%。新能源乘用车产量快速增长带动国内动力电池出货量增长。

数据来源:高工产研电动车研究所(GGII),2019年1月

2016年开始新能源汽车已是带动锂电池快速增长的最大引擎,预计未来5~10年,新能源汽车仍将是拉动锂电池出货量增长的主要动力。

储能市场逐渐进入快速期,对锂电池的需求有望提速。国内储能锂电池除了满足国内需求,也将批量出口到欧美、澳大利亚、东南亚等地区。

3C数码及小动力市场增速有限,特别是3C数码领域短期很难再快速增长。小动力市场将维持较高速增长,主要替代铅酸、镍氢电池市场。

锂电池的需求确定性强,规模将不断扩大,但行业存在诸多问题,如3C数码锂电池市场龙头企业独占鳌鳌头,而三四线低端产品充斥市场,产品品质严重良莠不齐。

动力电池市场分化严重、企业应收账款及应付账款高、动力电池核心原材料价格大幅波动导致成本降幅小于价格降幅、外资动力电池企业再次加大在国内建厂力度、四大关键材料产能结构过剩严重等问题。

储能锂电池性能需求差异大、示范运行项目的盈利能力差等问题。不同类型锂电池发展阶段不一样,面临的问题也不同,需要产业链企业针对性解决。

责任编辑:电朵云

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市