九大方面 剖析全球动力电池及上游材料的行业趋势

五、电池带动装备、回收、商业运营等业务快速发展

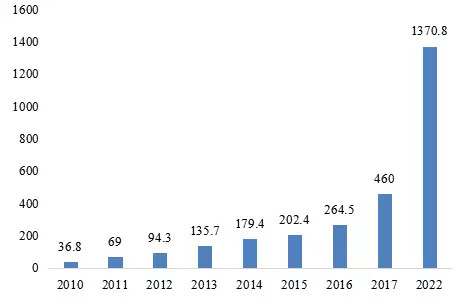

电池的生产制造是设计得以实现的途径,对电池产品性能、安全性、成本及合格率等至关重要。IEA粗略计算,2022年动力和储能锂电池生产设备市场总规模将达到1370亿元。

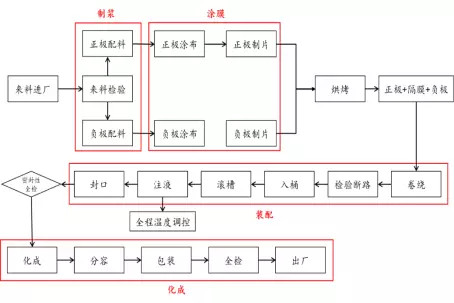

锂动力电池生产工艺案例

动力电池和储能锂电池设备市场总规模(亿元)

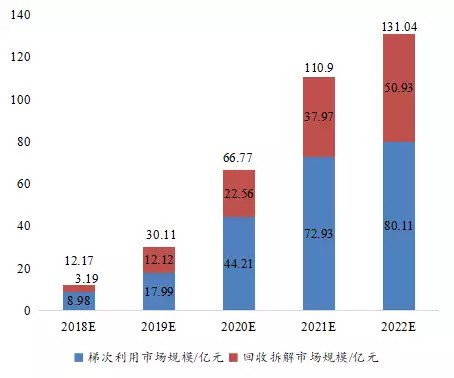

最早投入市场的新能源汽车动力电池2018年进入退役期,第一轮大规模的动力电池报废期即将到来。动力电池回收和梯次利用逐步被重视,越来越多企业已经开始布局动力电池回收和梯次利用。

2018-2022年动力电池梯次利用及回收市场规模预测

主要动力电池梯次利用及回收产业布局

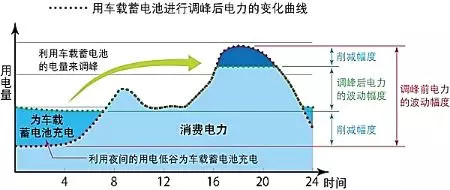

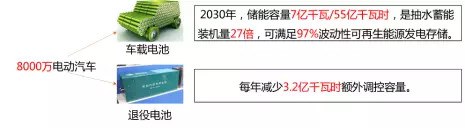

未来电动汽车将与可再生能源紧密结合,电动汽车做到绿色、减排依托的是可再生能源的供电,而较大规模的可再生能源有效利用则依赖储能载体的支撑,电动汽车与可再生能源就构成最佳搭配,车用动力电池将起到至关重要的作用。

电动汽车调节电网峰谷

电动汽车及退役电池调节可再生能源间歇性

可再生能源高比例情景电动汽车价值结构

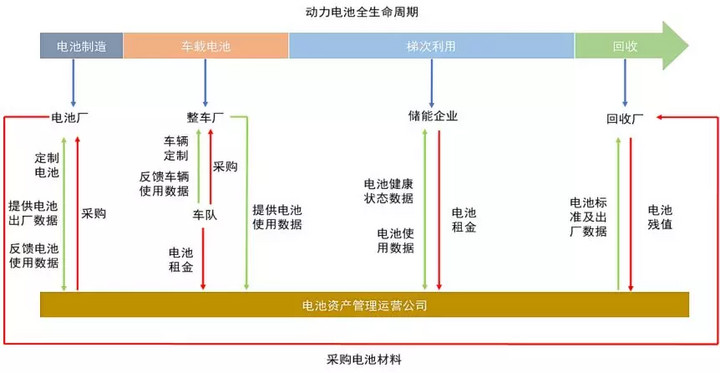

消费者购车,车与电池资产上的分离,仅支付车辆的购买费用,电池所有权归资产运营公司。

运营公司实现动力电池的全生命周期管理,包括电池的定制生产、车端使用、梯次利用和回收等。

动力电池资产管理运营模式图

六、未来技术谁主沉浮

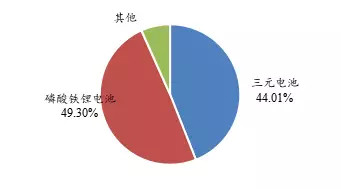

目前国际主流企业主要电池类型基本为磷酸铁锂和三元锂电池,其中中国2017年两种电池装机占比合计达到93.3%。且当前这两种电池能量密度提升和成本下降还有一定空间,在产业中还有一段发展期。

2017年全球前十动力电池企业主要电池类型

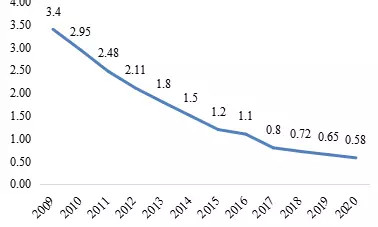

动力锂电池电芯成本

2017年(右)中国不同材料动力电池装机量占比

动力电池能量密度

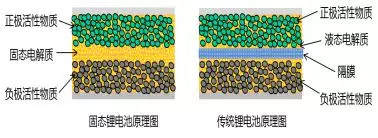

固态电池具有能量密度高,循环寿命长,安全性高等技术优势,成为下一代电池竞争的重点,相关企业纷纷展开布局。

固态电解质离子导电率、固/固界面相容性和稳定性等技术问题,及生产制备成熟度还亟待加强,规模化、自动化的生产线还需要进一步研发,且需要降成本,目前处于行业积累期。

固态锂电池与传统锂电池的技术原理示意图

国内外固态电池布局典型案例

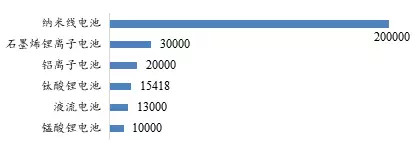

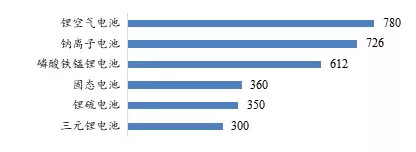

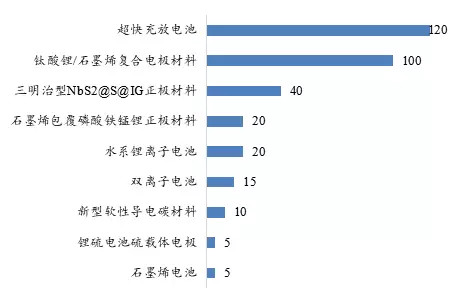

新一代电池在技术和成本方面具有一定的优势,锂硫、锂空气电池、钠离子、纳米电池等新电池研发层出不穷,并且在某些方面取得突破。这些研究基本处于实验阶段,距离产业化较远,并且在产业界也存在许多争议,但不可否认的是这些电池有望打破当前动力电池的一些瓶颈,在产业发展中仍不容忽视。

典型创新产品循环寿命(次)

典型创新产品能量密度(Wh/kg)

典型创新产品充电倍率(C)

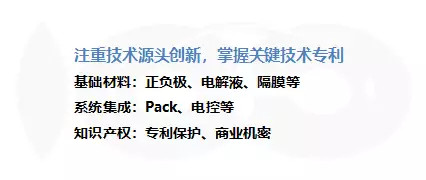

七、关键在于研发和技术创新

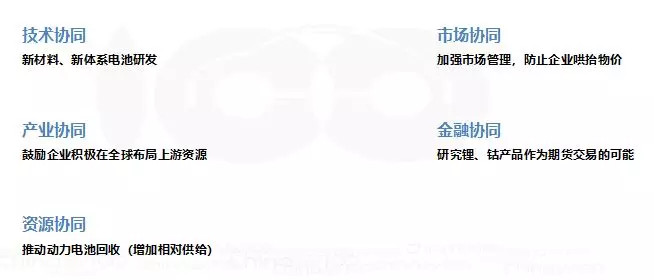

八、推动产业协同发展

电池与上游。材料价格上涨问题突出,上涨的影响因素较多,需要有针对性的采取办法解决。

九、建立良好的政策和监管环境

一是给予企业足够的政策调整预期。充分考虑电池和整车研发周期、投产周期,符合新标准的研发和更换周期。

二是提高安全、环保等准入门槛,强化事中事后监管与处罚。通过外部性技术指标设置门槛,减少事前审批,降低市场准入壁垒,但需要加强事中事后监管与处罚,净化市场,提供违法成本。

责任编辑:继电保护

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市