电力大动脉大幕重启 特高压产业龙头业绩将反转!

简介:一般而言特高压建设周期在2~3年左右,国金证券认为在2019~2021年会成为交货大年,2020年设备厂商或将迎来业绩高峰。国盛证券认为,2019年开启规模集采,陶瓷介质滤波器产能逐步释放,滤波器厂商的盈利能力边际改善显著,2019年为较佳的投资时点。

1.电力大动脉大幕重启,特高压产业龙头业绩将反转(国金证券)

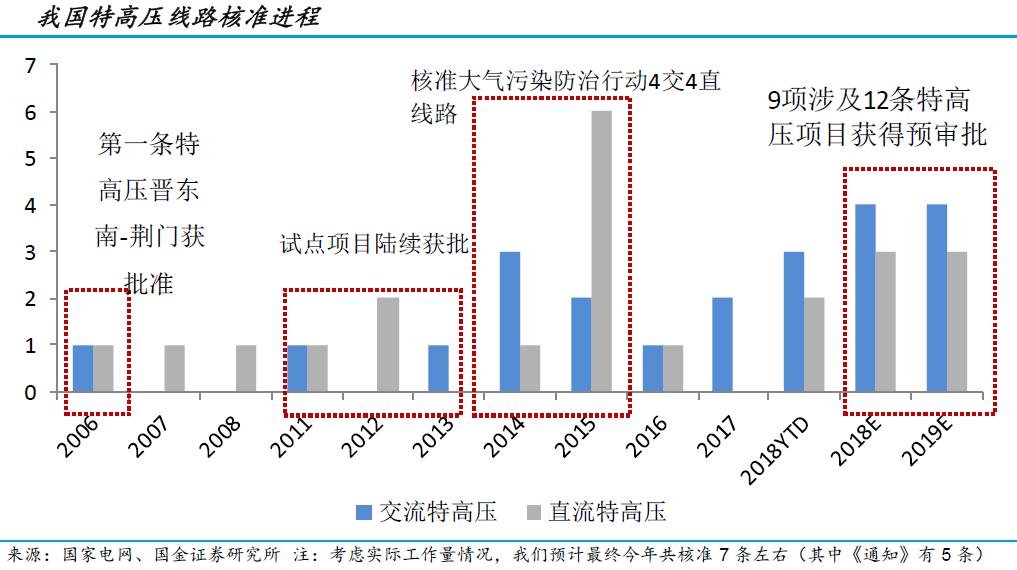

2011~2013年我国特高压建设历经了第一次建设高潮,2014年经历了第二次建设高潮,2018年是第三次建设高潮。

国金证券指出,目前我国已投运“八交十三直”、在建“四交两直”,但近两年新核准项目大幅减少。2017年特高压工程在运在建线路长度达到3.1万千米,变电(换流)容量达到3.2亿千瓦,特高压电网累计输送电量超过了9000亿千瓦时,确实有效促进了新能源电能外送。

2018年国家能源局提出的新规划共规划了5条特高压直流和7条特高压交流项目,合计输电容量达到5700万千瓦,估算涉及投资金额达到1800余亿元。一般而言特高压建设周期在2~3年左右时间,国金证券认为在2019~2021年会成为交货大年,2020年设备厂商或将迎来业绩高峰。

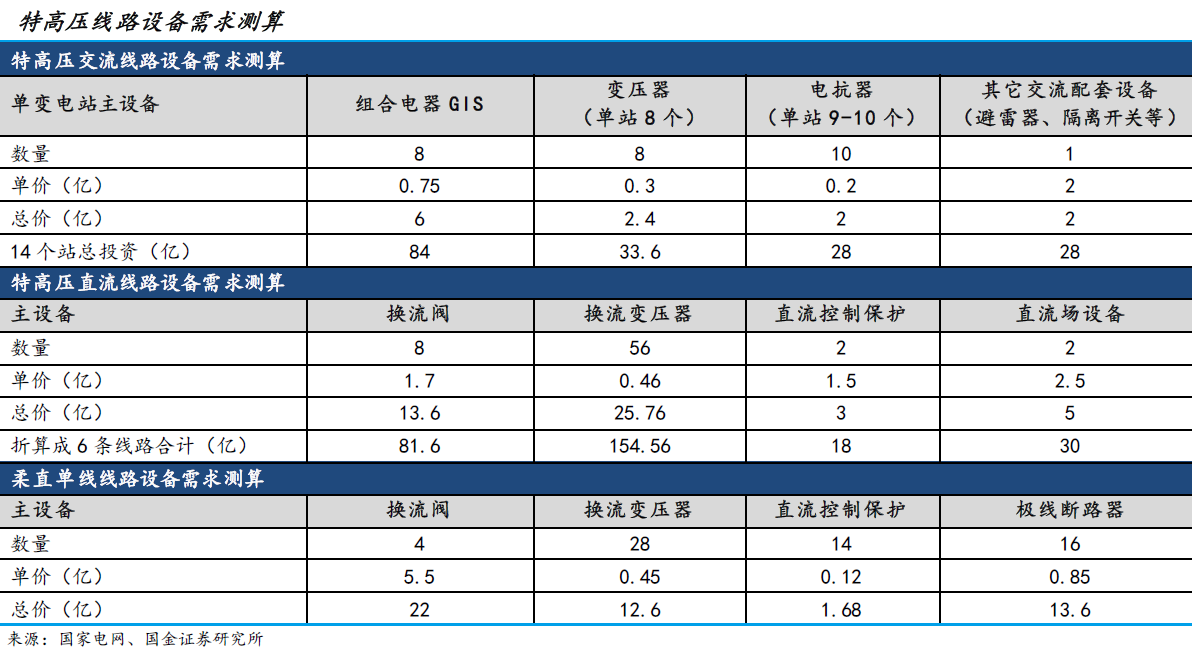

国金证券指出,直流特高压主要设备包括换流变压器、换流阀、控制保护系统以及直流场设备等,并且我国在换流阀和换流变压器的制造技术上处于国际领先地位;交流特高压主要设备包括变压器、电抗器、组合电器等,串联补偿装置达到了世界领先水平;此外目前我国已经建成了数条柔直线路,可实现特高压电压等级,柔直技术可以进一步增强对电网风险可控性、在启动时不需本地电源支撑、是最具技术优势的风电接入方式。

国金证券指出,新规划的特高压交流输电系统主设备需求共约174亿元,其中组合电器需求约为90亿元,变压器需求为36亿元,电抗器需求约为30亿元,其他交流设备约为30亿元。新规划特高压直流输电系统主设备需求共约284亿元,其中换流阀总投资为81.6亿元,换流变需求为154.56亿元,直流控制保护需求为30亿元,直流场设备为30亿元。从公司订单角度看,国电南瑞、许继电气、平高电气有望中标订单金额分别为46.1亿元、40.3亿元、54亿元;本轮特高压投资将给龙头企业带来较高的弹性,根据测算,在2019~2020年国电南瑞业绩弹性将分别为12.7%和21.2%、许继电气为89%和148.4%、平高电气为64.9%和108.2%。

国金证券认为我国特高压建设潜力依然庞大,当前国家已经规划的各类特高压项目大概在50~60条之间,意味着仍有大约30条已纳入规划线路在未来有望落地,近期国网公布向社会资本开放特高压投资,通过解决资金问题进一步增加特高压持续建设的确定性。特高压作为全球能源互联网的关键技术,我国已顺利实现巴西美丽山二期特高压直流电力工程和核心设备的出口。我国中长期需求和海外更大的空间将增强设备公司的业绩可持续性。

由于电网阶段性投资明显低于预期以及当前国家拉动基建稳增长预期大幅提升的背景下,重启特高压建设具有重大意义,所以本轮特高压建设持续性和确定性非常高。国金证券认为特高压核心产品领域龙头公司竞争力强且中标份额较为稳定,未来两到三年特高压业绩将有望持续释放。

责任编辑:仁德财

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网

-

新基建助推 数据中心建设将迎爆发期

2020-06-16数据中心,能源互联网,电力新基建 -

泛在电力物联网建设下看电网企业数据变现之路

2019-11-12泛在电力物联网 -

泛在电力物联网建设典型实践案例

2019-10-15泛在电力物联网案例

-

权威发布 | 新能源汽车产业顶层设计落地:鼓励“光储充放”,有序推进氢燃料供给体系建设

2020-11-03新能源,汽车,产业,设计 -

中国自主研制的“人造太阳”重力支撑设备正式启运

2020-09-14核聚变,ITER,核电 -

能源革命和电改政策红利将长期助力储能行业发展

-

探索 | 既耗能又可供能的数据中心 打造融合型综合能源系统

2020-06-16综合能源服务,新能源消纳,能源互联网 -

5G新基建助力智能电网发展

2020-06-125G,智能电网,配电网 -

从智能电网到智能城市