全文|国际能源署:《世界能源平衡2018:概述》

近日,国际能源署发布了《世界能源平衡2018:概述》报告。

一、全球趋势

报告基于2016年全球150个国家和地区的能源供给和需求的详细数据,提供了能源发展的详细情况,并提供了部分官方的产量数据。

2016年,在一次能源供应总量中,全球能源需求量略低于138亿吨油当量,较2015年增长了0.7%。不同的趋势产生了这种稳定的增长:非经合组织国家能源需求同比增长了0.9%,而经合组织国家能源需求同比增长为0.1%。但是在2017年,经合组织国家能源需求的增长有所加速,为0.5%。

1产量

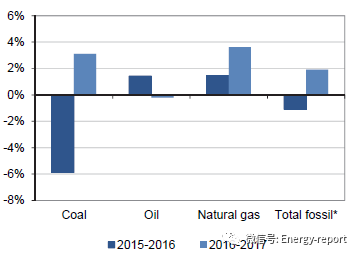

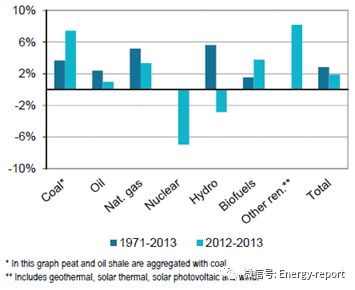

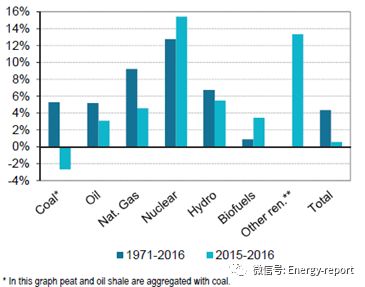

图1 全球化石燃料产量年均变化 按燃料划分

2017年,全球国家层面的产量数据是一次能源范畴的而且仅限于化石燃料。从这些数据可以看出,化石燃料产量在连续2年的下降后出现了增长,涨幅为1.9%,如图1所示。

这主要是由于煤炭产量在前两年有大幅度的下降,2015年同比下降了2.3%,2016年同比下降了5.9%,而在2017年煤炭产量则同比增长了3.1%。全球天然气产量继续增长而且更加迅速,2017年天然气产量增速是2016年的2倍多,为3.6%。而原油产量则相对较为平稳,2017年全球原油产量下降了0.2%,而2016年原油产量则增长了1.4%。煤炭产量的增长主要在集中在以下几个区域:中国煤炭产量增长3.1%,增量为5400万吨油当量;经合组织国家产量增长2.8%,增量为2300万吨油当量;其他非经合组织的亚洲国家增长了3.9%,增量为2300万吨油当量。

2017年,所有区域的天然气产量都有所上升,特别是非经合组织的欧洲和亚欧地区增长了5.8%,增量为4200万吨油当量;经合组织增长了2.3%,增量为2500万吨油当量。

2017年,经合组织和非洲地区原油产量的增长抵消了中东地区、非经合组织美洲和亚洲地区包括中国的原油产量的下降,前两者分别同比增长了2.5%和5.1%,增量共计为4700万吨油当量,后三者则分别下降了1.4%、3.9%和3.6%,共计达5100万吨油当量。

2016年世界能源产量为137.64亿吨油当量,同比下降0.3%。石油、天然气和核增速均为1.4%,同时在许多国家都创下了记录。

与2015年相比,化石燃料在世界能源产量占比下降了0.6个百分点,占比为81%。2015年和2016年,石油和天然气产量的增长完全被煤炭产量的锐减所冲销,两年煤炭产量分别减少了2.3%和5.9%。

图2 全球能源产量年均变化 按燃料划分

2016年,三种化石燃料的产量在连续15年增长之后出现了回落,产量同比下降了1.1%,如图2所示。

2016年,非化石能源有了恢复性的增长(与2014年增长0.9%、2015年增长1.1%相比),2016年非化石能源同比增长2.5%;而在2016年,生物质燃料和废弃物在世界能源产量中的占比小幅上升,较2015年的9.5%上升至9.8%。

2015年,由于一些区域天气条件较差,全球水电发电量自1989年以来首次出现了回落,同比下降0.03%,在此之后,水电于2016年出现了大幅度的增长,同比增长4.0%。同时,水电在全球能源产量中的占比从2015年的2.4%上升至2016年的2.5%。其他可再生能源,如光伏、风电、太阳热能、地热能均保持了一个快速的增长,其增长分别为31.1%、14.2%、3.2%和4.0%,但是在全球一次能源生产中的占比仍然小于2%。最后,2016年核的生产占比和增速与2015年相比均未发生变化,仍然是4.9%和1.4%。

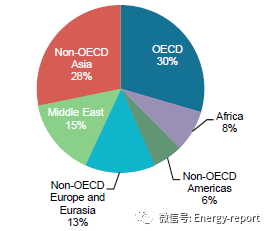

图3 2016年总产量 按区域划分

就地区而言,与2015年一样,2016年经合组织的能源产量仍高于非经合组织亚洲地区的产量,如图3所示。2016年,经合组织经济体的能源产量占全球能源产量的30%,而非经合组织亚洲地区占比为28%,2015年二者分别为30%和19%。

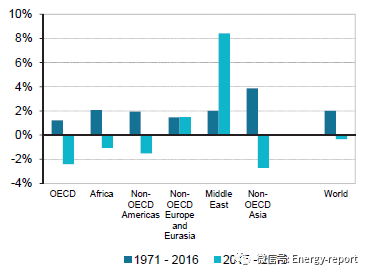

图4 能源生产年均变化 按区域划分

尽管两个区域的能源产量均有下降(经合组织为2.4%、非经合组织亚洲地区为2.7%),但是它们仍然分别生产了40亿吨油当量的能源,是世界第三大能源产区—中东—的2倍。其中2016年,中东地区能源产量同比增长了8.4%,如图4所示。

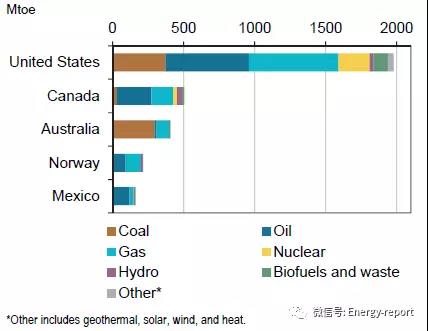

2016年,尽管美国能源生产下降了1.07亿吨油当量,产量降幅最大,但其产量仍达到了19.15亿吨油当量,仍然是经合组织国家中最大的能源生产国。而在2016年,位居经合组织能源产量第二、第三和第四名的国家分别是加拿大、澳大利亚和挪威,三者能源产量共增长了1730万吨油当量,但是它们的增量并不能抵消掉美国能源产量的下降。经合组织的35个国家中有20个国家的能源生产出现了增长。2016年,经合组织国家能源产量为40.64亿吨油当量。

2016年,亚洲地区的非经合组织国家能源生产有了较大的回落,产量为38.81亿吨油当量,同比下降2.7%。尽管印度能源生产同比增长3.6%、印尼同比增长1.9%,但是由于中国能源生产有了大幅度的下降(下降幅度为6.1%),所以这一区域能源产量整体有所下降。2016年,中国能源产量接近24亿吨油当量,中国煤炭产量(-8.7%)和原油产量(-6.9%)的下降并不能被天然气产量(+1.7%)、水电(+4.3%)、核能(24.9%)和可再生能源(+18.2%)的增长所抵消。由于2016年煤炭产量同比增长2.9%,生物质和废弃物发电量同比增长6.6%,印度能源生产同比增长3.6%。

2016年,中东地区能源生产为20.43亿吨油当量,排名第三。随着主要产油国原油产量的增长,其能源生产同比增长8.4%。较2015年而言,2016年欧洲和亚欧地区的非经合组织国家能源生产同比增长1.5%,产量达到了18.62亿吨油当量。

2016年,非洲能源产量为11.07亿吨油当量,而美洲地区的非经合组织国家能源产量为8.06亿吨油当量,分别下降了1.1%和1.5%。

2016年,国际能源署及其成员国能源产量占世界能源产量的58%,而在1971年占比为53%。

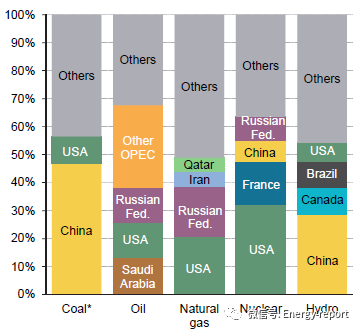

图5 2016年最大生产国 按燃料划分

各国之间的能源产量大相径庭:对于每一种燃料,通常不到5个国家的该燃料的产量占据了全世界该燃料产量的一半以上(如图5所示)。2016年,中国的煤炭产量就接近了世界煤炭总产量的一半,中国水电发电量占全世界水电发电总量的29%。而美国和法国的核电发电量合计也几乎达到了全世界的50%。沙特、俄罗斯和美国的原油产量的总和占全世界原油总量的接近40%,而后二者的天然气产量则达到了全世界天然气产量的40%。

2一次能源供应总量(TPES)

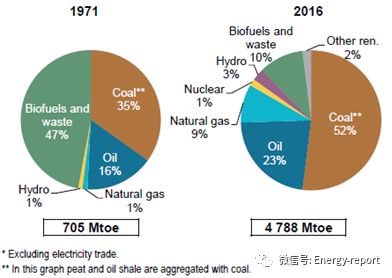

图6 一次能源总供应 按燃料划分

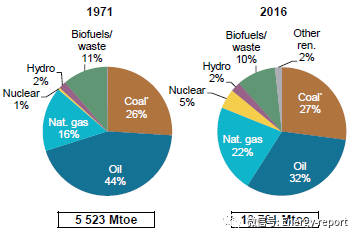

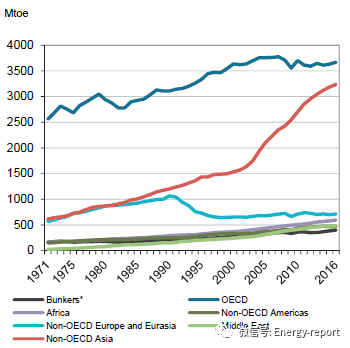

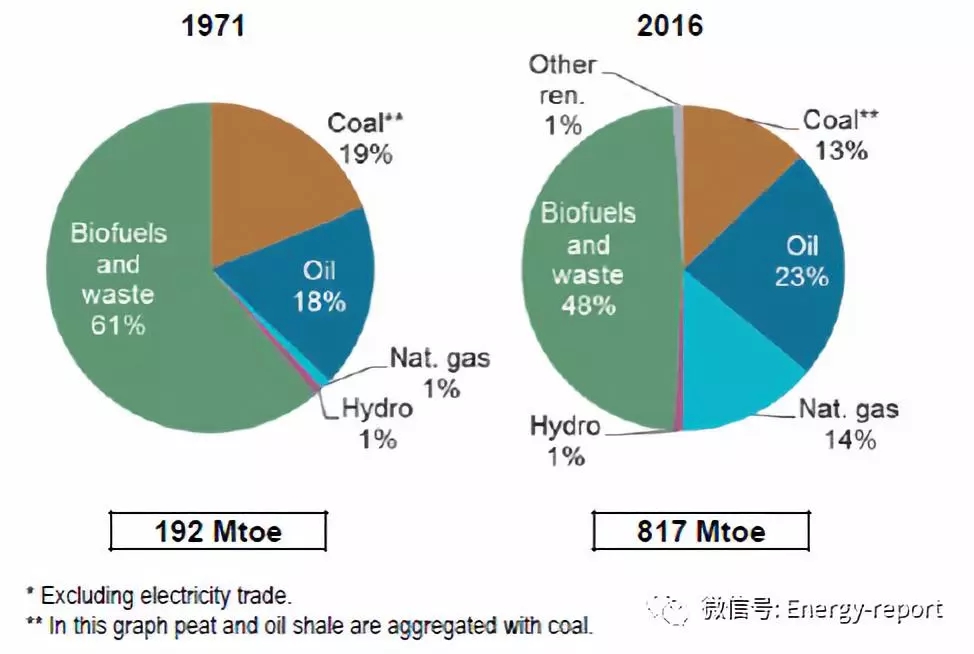

在1971年到2016年间,世界一次能源供应总量增长了几乎2.5倍,从原来的55.23亿吨油当量增长到了2016年的137.61亿吨油当量,其能源结构也发生了改变(如图6所示)。尽管燃料仍然主导了一次能源的供应,但是石油在一次能源供应总量中的占比从44%下降到了32%。在1999年到2011年间,煤炭占比则持续的增长,这主要是因为中国煤炭消费量的增长:2011年中国煤炭消费量在一次能源供应总量中的占比从1971年的29%上升到了71%,达到了1971年来的最高水平。但是2016年世界煤炭消费量在一次能源供应总量中的占比从2015年的28%下降到了27%,下降了1个百分点。同时天然气占比从2015年的16%上升到了22%,核能占比从2015年的1%上升到了2016年的5%。

图7 一次能源总供应 按区域划分

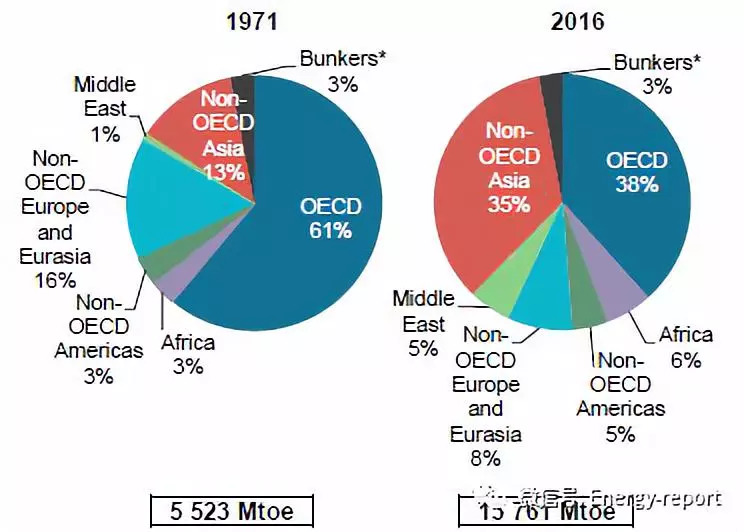

1971~2016年,各地区的能源需求发生了不同的变化。经合组织国家在一次能源供应总量中的占比从1971年的61%降至2016年的38%(如图7所示)。这几乎与亚洲地区的非经合组织国家的供应量相当,而在这段时间内,亚洲地区的非经合组织国家的能源需求量增长了7倍,且其在一次能源供应总量中的占比几乎是原来的3倍。尽管1971~2016年,欧洲和亚欧地区的非经合组织国家的能源需求占比下降了一半,但其仍然是世界能源消费的第三大地区,其一次能源供应总量超过了11亿吨油当量。而非洲则紧随其后, 1971~2016年非洲的能源需求增长了3倍,达到了8.2亿吨油当量。

图8 一次能源总供应的年均变化 按区域划分

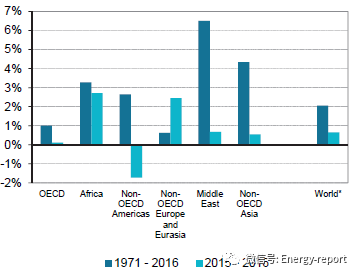

2015~2016年,全球一次能源供应总量增速加快,全球一次能源供应总量增加8900万吨油当量(同比增长0.7%),总量达到了137.61亿吨油当量。2016年,在一次能源供应总量的增量中,亚洲地区的非经合组织国家(不计中国)增长最快,达到3.3%,非洲则为2.7%,而欧洲及亚欧地区非经合组织国家增长了2.4%。美洲地区非经合组织国家的一次能源供应总量则同比下降1.7%,中国同比下降1.1%,而经合组织国家则保持基本平稳,增长0.1%(如图8所示)。2016年,国际能源署及其成员国一次能源供应总量占比达到了73%。

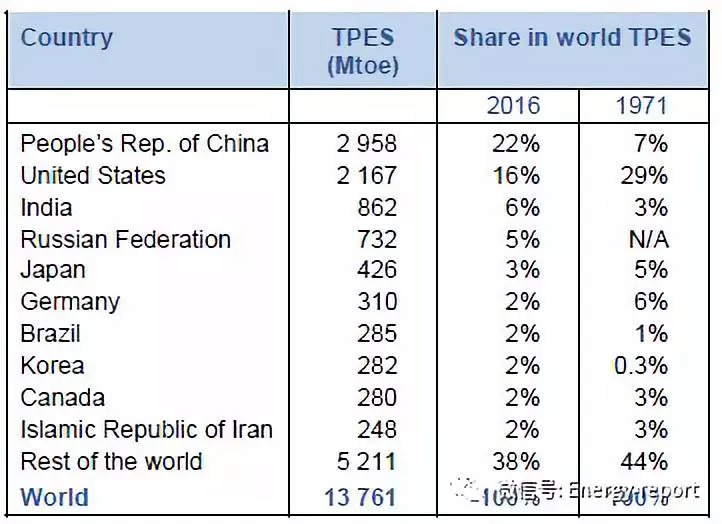

表1 一次能源总供应—前十位的国家(2016年和1971年)

非经合组织国家在世界能源消费中的占比继续增长。2016年中国在全球一次能源供应总量中的占比达到21.5%,而美国仅为15.7%,如表1所示。印度和俄罗斯则分别排名第三和第四位,日本排名第五,而其在经合组织国家中排名第二。总体而言,2016年,这五个国家的一次能源供应总量在全球一次能源供应总量中的占比超过了一半。

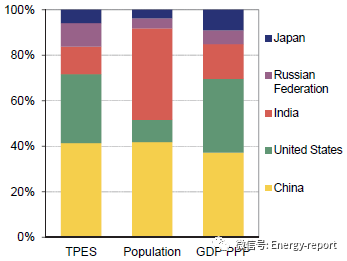

图9 能源消费国前五名:2016年相对占比

2016年,在世界一次能源供应总量中占比前5的国家,其能源消费量占世界能源消费总量的52%,但其GDP和人口占比却不到一半,分别为48%和44%。但是,这5个国家的GDP、人口和一次能源供应总量的占比也各不相同(如图9所示)。

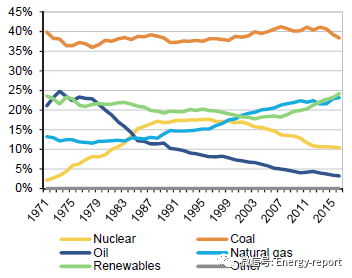

图10 1971~2016年世界发电量结构

近三年来,煤电发电量尽管连年下降,但仍占主导地位。2016年,煤电发电量在世界发电总量中的占比为38.4%,为2001年以来最低(如图10所示)。天然气发电增长缓慢,在1990年世界总发电量中占比为15%,自那时以来,气电开始稳定的增长,到2016年其发电量占比增至23.2%。这一占比略高于可再生能源的24.2%,可再生能源发电量最初是由水力发电主导的,但最近的增长来自于风电和光伏的发展。二十世纪七十年代和二十世纪八十年代,核电生产稳步增加,在长期停滞在发电量占比17%的水平后,到千禧年之后出现回落,降至约10%。在1973年石油危机爆发之前,石油作为燃料电力生产中达到顶峰,占比为25%,从那时起石油发电在世界总发电量中的占比就开始持续回落。从作为煤炭之后的第二大发电燃料,现在已经落为第五,在2016年全球总发电量中占比刚刚超过3%。尽管全球使用石油发电的情况急剧减少,但在包括黎巴嫩、伊拉克或牙买加在内的一些国家,其发电量仍占70%以上。在巴林、卡塔尔、特立尼达和多巴哥和文莱达鲁萨兰国等国,石油和天然气提供了100%的电力燃料。

3终端能源消费量(TFC)

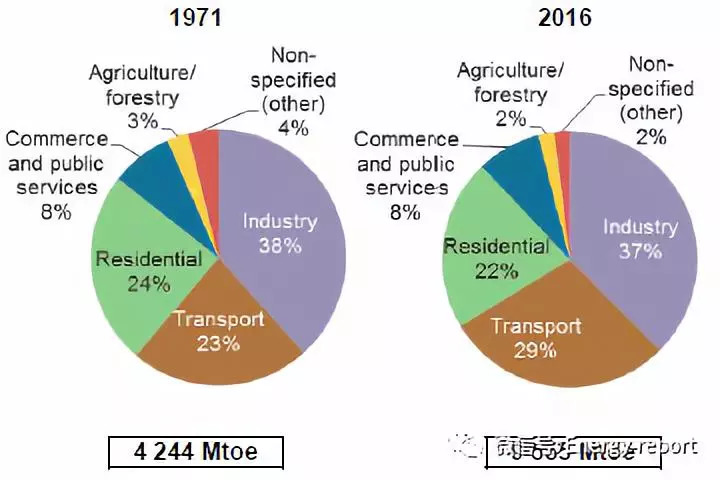

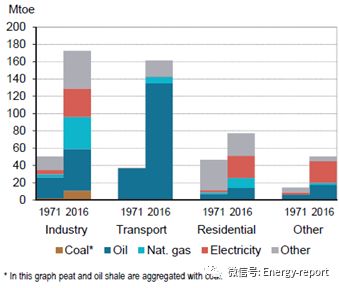

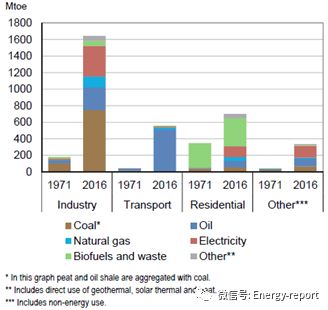

图11 终端能源消费量 按部门

1971~2016年,终端能源消费量翻了2.25倍(如图11所示)。然而这些年来,能源使用的大多数经济部门却仍然未发生改变。交通运输部门的能源消费有所增长,从1971年的23%增至2016年的29%。然而,2016年工业部门的能源消费占比相较1971年而言,下降了1个百分点,为37%。在2016年,居民部门为第三大能源消费部门。

图12 终端能源消费量 按区域

亚洲地区非经合组织国家(包含中国)的终端能源消费量占比从21世纪初增长到了2016年的34%。同时,受2008年全球金融危机的影响,经合组织国家终端能源消费不在呈增长趋势,终端能源消费量在一个水平上上下波动,消费量为35亿吨油当量,占比达38%(如图12所示)。

经合组织国家

1.2017年关键供给趋势

图13 2016-2017年经合组织国家一次能源供给变化

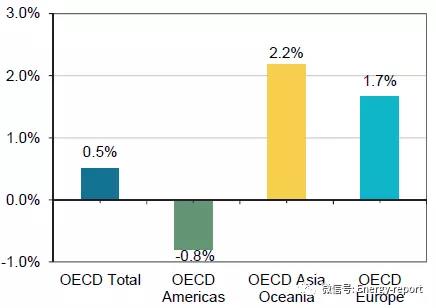

2017年经合组织国家的一次能源供应总量(53亿吨油当量)小幅增长,同比增长0.5%,增量为2700万吨油当量。经合组织国家区域趋势与上一年观察的结果相似。

2016年同比仅增长0.6%之后,2017年经合组织欧洲地区一次能源供应总量同比增长为1.7%,这主要是由于土耳其和西班牙的一次能源供应总量出现了增长,其中土耳其同比增长8%,增量为1100万吨油当量。在经合组织亚太地区,一次能源供应总量较去年有了很大的提高,一次能源供应总量增长了2.2%,这主要是由于韩国增长了8%,增量为1200万吨油当量。另一方面,2017年经合组织美洲地区一次能源供应总量再一次下降了1%(如图13所示),这主要是因为美国减产了3000万吨油当量的供应,减产幅度达1.4%。美国的减产还抵消了的大幅度上涨(+4%),加拿大一次能源供应增量为1100万吨油当量。

美国一次能源供应总量的减少主要是由于煤炭和天然气使用的下降,而二者分别在一次能源供应总量占比中下降3%。同时,一次能源供应总量中石油小幅减少(-1%、-800万吨油当量),主要是由于可再生能源(+800万吨油当量,+5%)的增加而抵消的。有趣的是,尽管石油供应量的变化在美国国家层面并不显著,但从二级油品转向初级油品的情况却发生了变化。初级油品产量增长5%,二次油品出口增长13%,达到2.12亿吨油当量,这一情况很好地说明了这一点,这也是美国的一项新记录。

图14 2017年一次能源供应总量前十名的经合组织国家

2017年,美国一次能源供应总量在经合组织国家中的占比达到了40%,这一占比几乎与经合组织一次能源供应总量其他九大国家的占比总和相当(如图14所示)。

图15 2016-2017年泾河组织国家一次能源供应总量变化情况

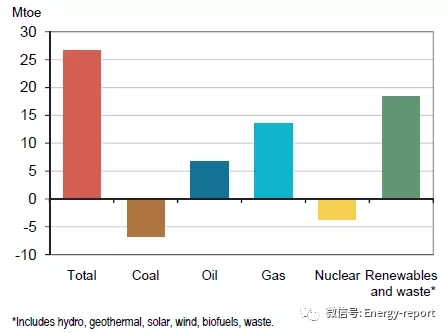

就经合组织而言,天然气、可再生能源和废弃物供应的增长驱动了整体能源供应增长的趋势,而非煤炭和石油(如图15所示)。与之前一样,2017年经合组织对天然气、可再生能源和废弃物的使用量有所增长,天然气同比增长1%,增量达1300万吨油当量,在经合组织中的占比为27%;可再生能源和废弃物合计占比11%,同比增长3%,增量为1700万吨油当量,增长主要出现在发电部门。

图16 1971~2017年经合组织国家能源供给和生产

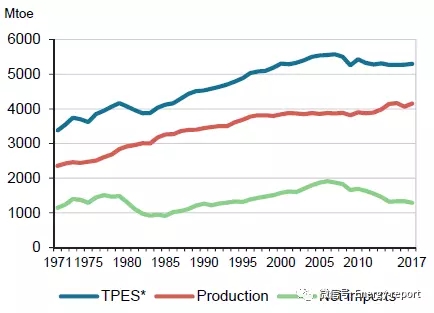

在2016年同比小幅下降之后,2017年经合组织的能源生产又回到了2015年的水平(如图16所示)。2017年经合组织能源总生产同比增长2.3%,达41.56亿吨油当量,这是自2015年的最高纪录以来,第二高的历史纪录。

2017年经合组织能源净进口量下降至自1995年以来的最低纪录,净进口量为12.90亿吨油当量,同比下降3.2%。这就意味着经合组织的能源净进口量自2006年达到高点以来,每十年就会下降三分之一。

图17 2017年经合组织生产国前五位

2017年,经合组织接近一半的能源产量来源于美国,占比为48%,其能源产量几乎是经合组织中排名第二的加拿大的4倍(如图17所示)。

经合组织各国家之间的能源产量趋势也各不相同。美国能源总产量自2016年出现5.3%的下降之后,在2017年增长了3.3%,增量为6300万吨油当量。2017年美国能源产量的增长主要依靠煤炭和石油,二者分别增长了7%和5%,共计增长了2500万吨油当量。煤炭产量在连续两年分别下降11%和19%后,在2017年再次出现了增长。煤炭产量的增长还使得美国的能源自给率(产量/一次能源供应总量)与2016年相比提高了5个百分点,也使美国能源从1975年来达到完全的自给。

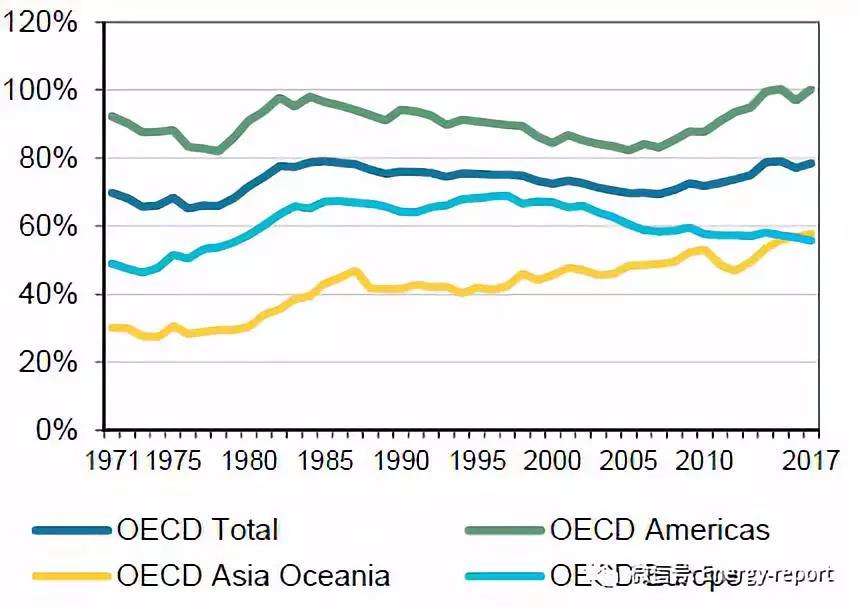

图18 1971~2015年经合组织国家能源自给率

2017年,由于美国趋势的驱动,经合组织美洲地区的能源自给率再一次略高于100%,在经合组织历史上,这一现象仅在2015年出现过一次。同时经合组织亚太地区的自给率也首次超过了亚太组织欧洲地区,分别为58%和56%。这反映了近年年来澳大利亚和日本能源生产的持续增长。在2017年,二者国家能源生产分别同比增长4%和14%,增量分别为1600万吨油当量和500万吨油当量(如图18所示)。

图19 2017年经合组织国家发电结构

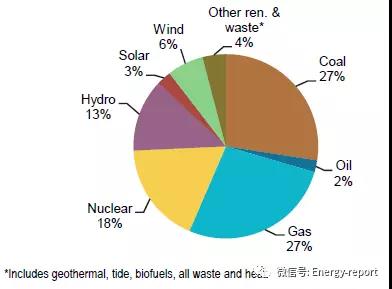

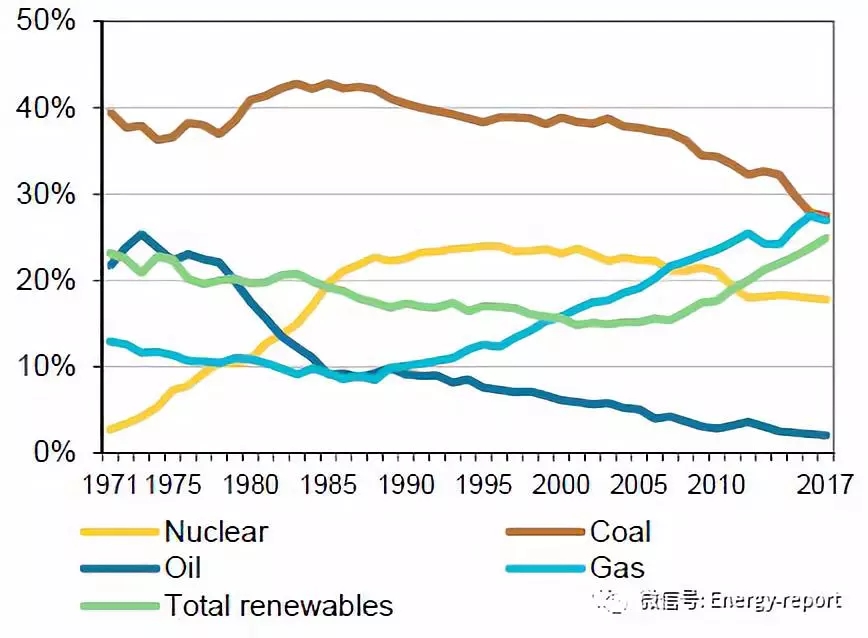

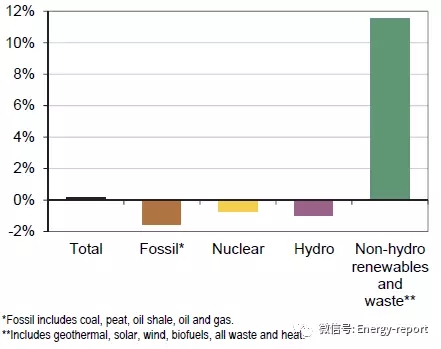

经合组织的一次能源供应总量大约有1/4用于发电,这是过去的许多年中发生的重要结构性改变。总体而言,经合组织发电量占比中,化石燃料仍然占主导地位,在2017年其占比为56%(如图19所示),较2016年而言略低。

化石能源方面,2017年在美国虽然“煤改气”的燃料转换的范围有所缩小,且不如前几年那么显著,但是煤改气的工作仍在持续。煤电发电量占比从2015年的30%下降至2017年的27%,发电量为3011太瓦时;如今,天然气的发电量也达到了相同的比例,占比排名第二,为27%,发电量为2957太瓦时。

2017年,美国的煤电发电量同比下降3%,其占比从2005年的50%下降到了2014年的40%和2017年的31%。同时天然气发电量占比从2005年的18%上涨到了2017年的31%。然而,美国2017年天然气发电量自2013年来首次出现了下降,减少了106太瓦时,其占比也从33%下降到了31%。然而在2017年,这部分下降几乎整体被光伏、风电和水电的增长所抵消,后三者的发电量增长了83太瓦时。

图20 1971~2017年经合组织国家发电结构

在经合组织的欧洲地区也出现了类似的趋势,然而在经合组织亚太地区,煤电发电量占比仍然较为稳定(如图20所示)。

图21 2016~2017经合组织国家发电变化

2017年,经合组织的化石燃料发电量随着煤电发电量下降的33太瓦时和天然气下降的47太瓦时而继续回落,总量下降了1.5%(97太瓦时)。非水可再生能源和废弃物发电量的增长抵消了这部分的下降,其增量超过了2016年,为148太瓦时,其总发电量增长了12%,达到了1421太瓦时。2017年,光伏和风电的发电量均有大幅度增长,二者分别同比增加22%(48太瓦时)和15%(48太瓦时),并且在经合组织中再次主导了发电量的增长(如图21所示)。

图22 1971~2017年经合组织国家可再生能源发电情况

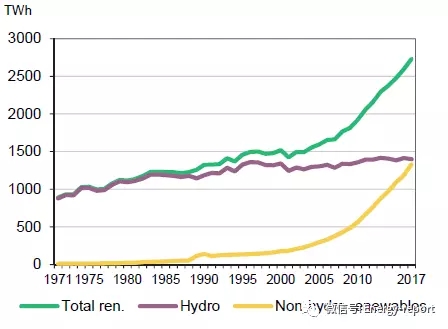

经合组织的非水电可再生能源和废弃物发电量仍然保持其上涨的趋势,且其占比与传统的水电的占比相同,达到了创纪录的13%。总的可再生能源发电量为2732太瓦时,其占比达到了25%,这又是另一方面的新高(如图22所示)。

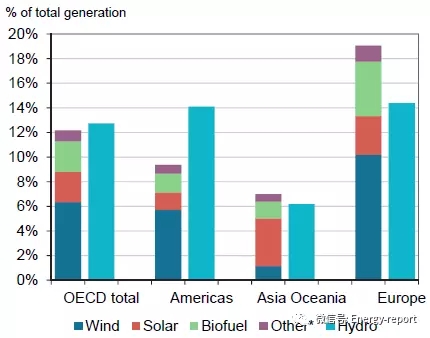

图23 经合组织国家发电情况 可再生能源占比 按区域划分

在经合组织亚太地区和欧洲地区,2017年的非水可再生能源发电量占比均有提高(对经合组织亚太地区而言是第一次),且二者差距正在逐年下降(如图23所示)。尤其是,经合组织欧洲地区发电量的19%属于非水可再生能源发电,大幅超过了水电的14%,这使得可再生能源整体发电量占比达到了33%。

2.2016年需求的关键趋势

图24 2015~2016年经合组织国家终端能源消费量变化 按区域划分

在低碳发电的趋势下,2016年经合组织终端能源消费量(TFC)同比增长1%,达到了36.69亿吨油当量,较2015年而言增加了3700万吨油当量(如图24所示)。这是经合组织自2013年增长1.7%以来出现的最大增长,且其在2013年后的几年以1%的平均速度回落。

在经合组织的各区域间,2016年欧洲地区的终端能源消费量连续第二年保持同比2%的增长速度,这一增长主要由交通运输部门增长的800万吨油当量和居民部门增长的900万吨油当量驱动。

图25 1971~2016年经合组织国家终端能源消费量变化 按区域划分

2016年终端能源消费量的增长也出现在经合组织的其他区域,只是速率更低,大约为0.5%(如图25所示)。

图26 1971~2016年经合组织国家能源消费 按部门划分

就不同部门而言,2016年经合组织终端能源消费量的增长大部分是由交通运输部门增长(1900万吨油当量)所驱动。经合组织三个地区的运输部门的能源消费均出现了增长,且其占比达到了经合组织终端能源消费量的1/3以上。长期的趋势显示,交通运输部门的能源消费是增长最大最迅速的部门,且其2016年消费量增长速度与2008年经济危机前的增速相当,达到了1.6%(如图26所示)。交通运输部门消费的增长在墨西哥、波兰、土耳其和美国的公路运输部门显现的更为明显。

另一方面,在过去的一些年中,经合组织在工业、居民和服务部门的能源消费占比比较稳定。然而2016年所有的能源消费均有所增长,工业部门同比增长0.4%,居民部门增长同比0.1%,商业和服务部门同比增长0.9%。

2016年,由于气象条件和更寒冷的环境,居民部门的能源消耗的增长主要集中在北欧和欧洲大陆,芬兰居民部门能源消费同比增长8%,捷克、德国和法国同比增长8%,瑞典和瑞士和其他国家同比增长4%。

图27 2016年经合组织国家终端能源消费 按部门

2016年,经合组织终端能源消费结构表明交通运输部门是能源消费最大的部门,其占比约为1/3,排名仅在工业部门的31%之后(如图27所示)。这个份额在过去的许多年内都非常的稳定,但是从1971年来出现了反转,当时工业部门终端能源消费占41%而运输部门占24%。

图28 2016年终端能源消费量 按部门划分 能源来源占比

各国的经济结构的不同影响了其能源结构,因为各部门使用的燃料大相径庭。尤其是交通运输部门几乎全部依赖于石油,而经合组织的居民和服务部门则大部分使用电力和天然气。煤炭主要用于发电,在终端能源消费量中鲜有使用(如图28所示)。更明显的是,2016年运输部门对石油产品的依赖十分严重(主要是汽油和柴油),而居民和商业/服务业的能源消费中37%和53%为电力,且这些占比一直都在提高。

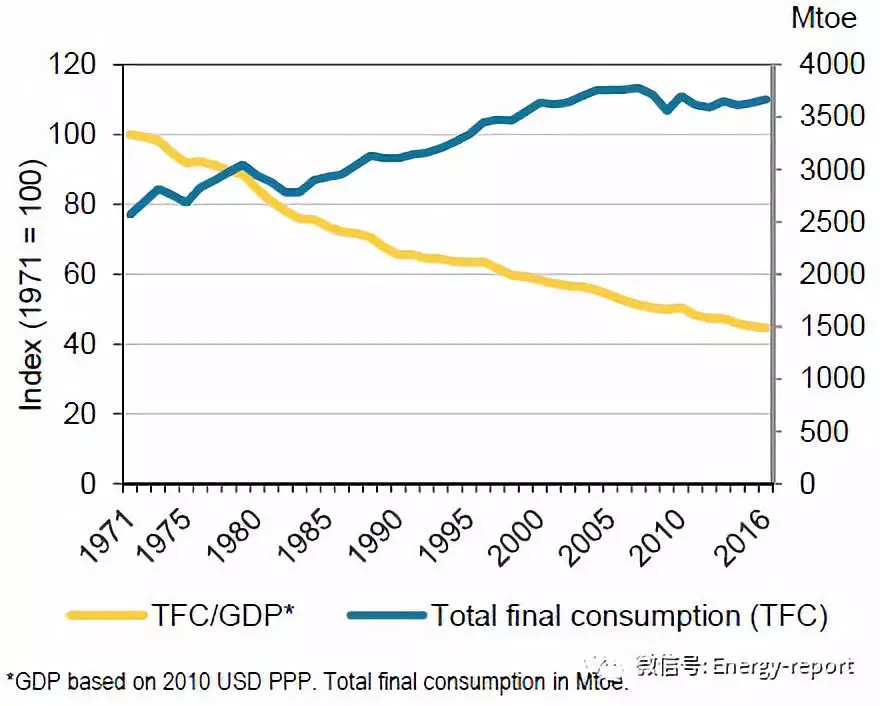

图29 1971~2016年经合组织国家终端能源强度

随着终端能源消费量小幅度的变化以及GDP的增长,在过去的一些年内,经合组织的经济增长与能源消费的关系正在逐渐解耦(如图29所示)。自1971年来,经合组织以终端能源强度(TFC/GDP)自1971年来有了很大的下降,从起始的0.168吨油当量/2010年1000美元购买力平价到2016年的0.075。

3经合组织国家和国际能源署成员国

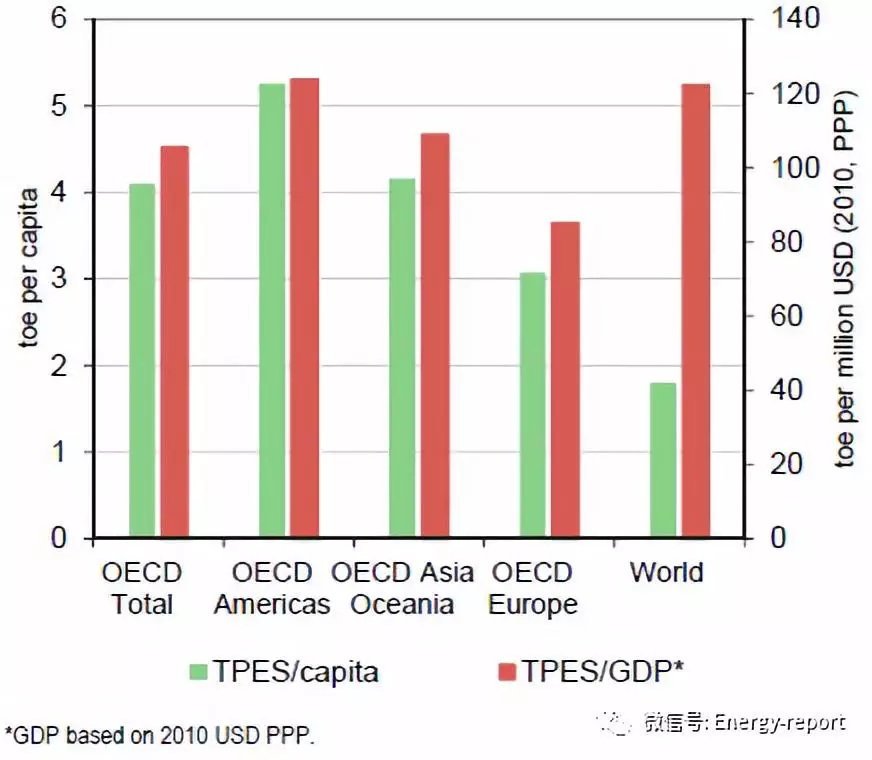

图30 2017年经合组织国家能源指标 按区域划分

经合组织国家是能源强度最大的区域(一次能源供应总量/人口),2017年经合组织的强度为4.1吨油当量/人,而世界平价水平则仅为1.8吨油当量/人(如图30所示)。几个部门的数据解释了这种高水平的现象:接近100%的电气化水平,较高的人均家用汽车拥有量,大量的工业和服务业,较长的供暖时间和更高的人均GDP。然而,经合组织的这项指标自2014年的4.2吨油当量/人的水平出现了下降。

虽然经合组织某个部门的人均能源消费一般是世界平均水平的2倍,各个地区或许有些许差别,但经合组织经济能源强度(TPES/GDP,基于PPP)比世界平均水平略低,这或许表明其经济结构的能源强度更低,能源使用效率更先进,在转换和一些终端消费部门拥有更高的效率。

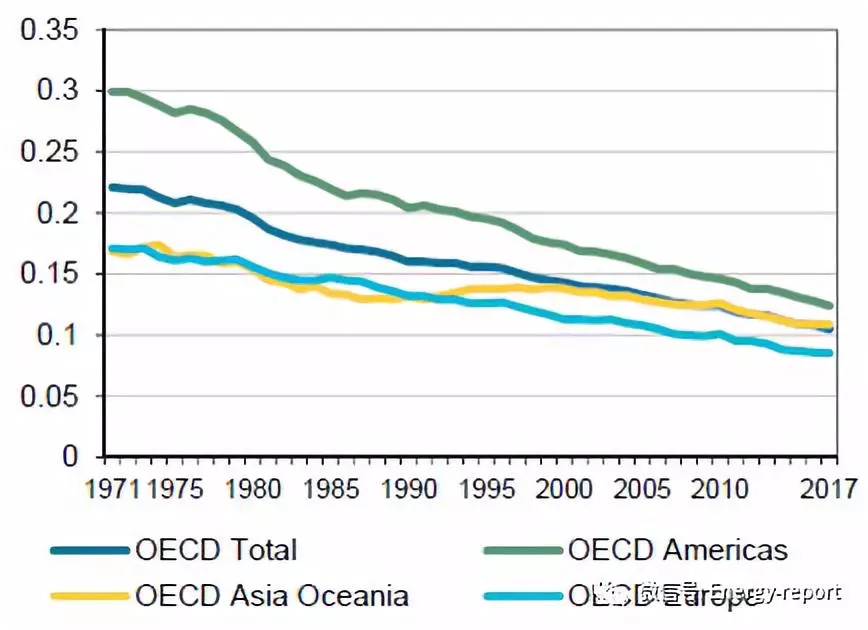

图31 1971~2017年经合组织国家TPES/GDP 按区域划分

虽然整个经合组织的能源强度呈下降趋势(2017年较2000年而言下降了27%),经合组织欧洲地区的能源强度按惯例仍低于美洲地区。自2005年来,经合组织亚太地区的能源强度就与平均水平相当(如图31所示)。

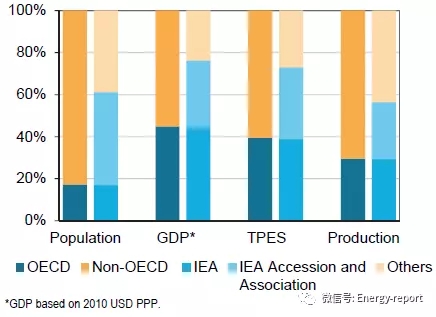

图32 2016年经合组织国家和国际能源署国家情况

2016年,经合组织国家人口在全球人口总量中的占比为17%,GDP占比45%,一次能源供应总量占比为39%,能源产量占比为30%(如图32所示)。这些份额在过去的一些年中基本保持稳定,但是我们发现,2016年经合组织在全球一次能源供应总量中的占比略有下降,下降了0.5%。然而,这些比例自1971年来发生了显著的改变,当时经合组织国家占全球能源供应量的61%,GDP占65%。

非洲

2016年,非洲能源生产占比与1971年的7.8%相似,为8.0%。非洲能源生产主要由生物质燃料和废弃物、石油、天然气以及煤炭主导,其占比分别为35%、34%、15%、14%。非洲在全球一次能源供应总量中的占比从1971年的3.5%上升至2016年的5.9%;尽管许多非洲国家依赖化石燃料的进口,但是该区域能够实现能源自给,并且还能实现煤炭、天然气和原油的净出口。

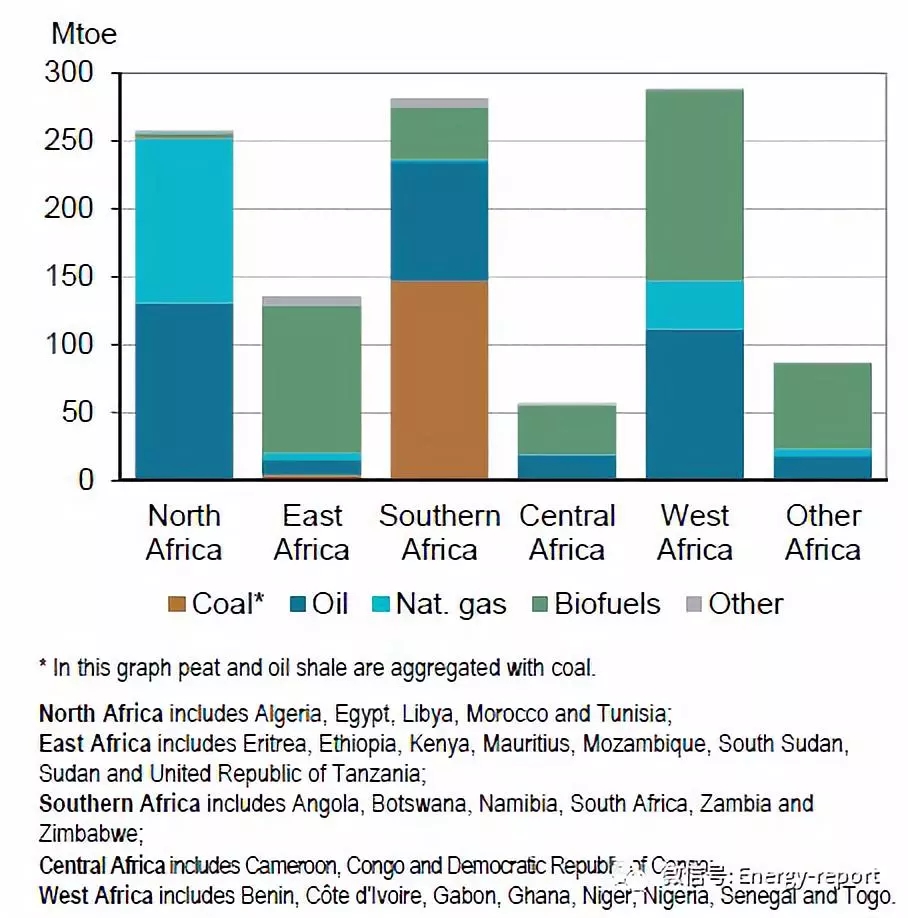

图33 2016年非洲能源生产

非洲化石燃料的生产分布不均(如图33所示)。2016年,由于尼日利亚的原油产量占比超过全非洲的24%,西非则变为了非洲地区的主要原油产地。北非主要生产原油和天然气:2016年,阿尔及利亚生产了非洲48%的天然气和19%的原油,埃及生产了非洲9%的原油和18%的天然气。南非地区则有高占比的煤炭和原油:南非,作为世界第五大煤炭出口国,2016年其煤炭产量占非洲总产量的96%,安哥拉是非洲第二大原油产地,其原油产量占非洲地区的23%。而非洲的中东部地区仍然主导着固体生物燃料的生产。

继2013年下降7.9%、2014年下降5.0%和2015年下降1.3%以来,2016年非洲原油产量继续下降了5.9%。这主要是因为尼日利亚原油产量下降了13%,利比亚下降了5%。加纳、南非、南苏丹也同样出现了下降,三者分别下降了14%、17%和20%。但是阿尔及利亚增长了2%、科特迪瓦增长了49%,其产量达到了67万吨油当量。非洲在世界原油出口中占比8%,且其产量的78%用于出口。

非洲生物燃料(主要是燃料木材)的生产和消费远远高于世界平均水平,2016年其在一次能源供应中的占比为48%,而世界平均水平仅为10%。大片的森林、大量的农用工业、农业、大量的农村人口以及低水平的人均GDP使得固体生物燃料大量适用于烹调。由于木材和木炭的大量低效使用,该地区的能源强度远高于世界平均水平。

图34 非洲一次能源供给总量 按燃料划分

而且,生物燃料和废弃物在一次能源供应总量中的占比主要由固体生物燃料主导,由于电气化程度的提高,尤其是近期天然气发电的发展,其占比从1971年到2016年有了很大幅度的下降(如图34所示)。天然气在一次能源供应总量中的占比从1971年的1%稳步提高到了2016年的14%。即使自1971年来。煤炭在非洲一次能源供应总量占比出现了下降,但是其占比依然很大,其占比在2016年仍为13%。这个份额主要是因为,2016年南非的煤炭产量占全国一次产量的89%,占一次能源供应总量的70%、占发电总量的91%以及终端能源消费总量的24%。

图35 非洲发电 按燃料划分

2016年非洲的发电量几乎是1971年的9倍(如图35所示),同时其燃料占比也发生了很大的变化。在1971年,天然气发电量几近为零,而2016年则提供了308太瓦时的发电量以及37%的占比,与之对应的,经合组织的平均占比为27%、欧洲和亚欧大陆地区的非经合组织国家占比为40%、中东地区为69%。其占比在天然气主产国升值更大,如阿尔及利亚占比为98%、尼日利亚为82%、其临近国家如突尼斯占比为96%。在1971年,煤炭是非洲发电的第一大燃料,其占比为(61%);而到2016年,其排名在天然气之后,排名第二,占比31%,发电量为254太瓦时。1971年,水电是非洲电力的第二大来源,其陆地占比为26%,发电量达23太瓦时,在2016年其排名第三,达116太瓦时。

发电量反映了非洲各区域化石燃料资源的分布不均。2016年南非地区国家包括南非在非洲的人口占比为25%,但是其发电量占比却为79%。虽然电力利用率正在提升,但是对撒哈拉以南的大多数国家而言,电力仍然比较稀缺。

美洲的非经合组织国家

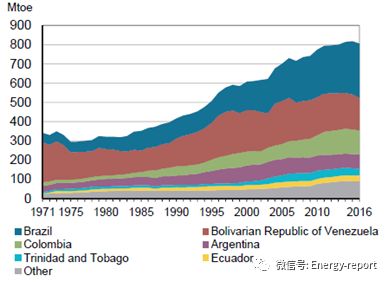

图36 美洲非经合组织国家能源生产

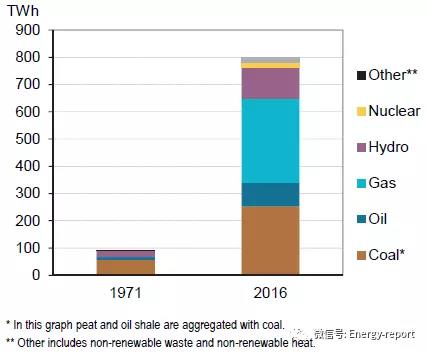

2016年,美洲非经合组织国家按能源生产降序排列分别是:巴西、玻利维亚、委内瑞拉、哥伦比亚、阿根廷、特立尼达、多巴哥、厄瓜多尔(如图36所示)。这些国家的能源产量占该地区所有国家能源产量的89%,达8.06亿吨油当量。2016年,巴西就占该地区能源产量的35%。

与2015年相比,2016年美洲地区非经合组织国家能源生产同比减少1200万吨油当量。以上1.5%的生产下降主要是因为委内瑞拉生产下降8.1%、哥伦比亚生产下降2.8%以及特立尼达和多巴哥生产下降9.6%。而巴西生产增加的2.4%、阿根廷增加的2.7%以及厄瓜多尔增加的1.8%并不能完全冲销产量的下降。

哥伦比亚拥有该地区95%的煤炭,其煤炭产量同比增长5.8%,达5880万吨油当量。在委内瑞拉,原油产量5年内下降了10%。相反,巴西作为美洲地区非经合组织国家第二大产油国家,2016年原油产量增长了3%。2016年,该地区的天然气产量则相对平稳,同比小幅增长0.4%,阿根廷增产的7.1%和委内瑞拉增产的6.6%则完全抵消了该地区主产国产量的下降,如特立尼达和多巴哥产量下降的9.5%以及玻利维亚产量下降的4.7%。

图37 美洲非经合组织国家一次能源供应总量 按燃料划分

2016年,美洲非经合组织国家的能源结构与2015年相似:石油在该地区一次能源供应总量中的占比最高,为43%(如图37所示)。其次位天然气,占比22%,生物燃料及废弃物,占比为20%。

美洲非经合组织的一次能源供应总量的1/3来自可再生能源,而世界平均水平仅为14%。液态生物燃料(尤其是巴西的运输生物燃料)占一次能源供应总量的20%(而全球仅为该值的一半),其作为传统固态生物燃料的补充在美洲地区的非经合组织国家应用广泛。随着生物燃料在过去三年稳定增长了3%,生物燃料产量增速有所放缓,其在2016年的增速为0.7%。相反的是,水电产量在连续4年的下降后,在2016年水电增长了3.8%,这主要是因为巴西产量增长了5.9%以及巴拉圭增长了14.4%。水电在在美洲地区的非经合组织国家的总发电量的占比达到了55%,远远高于全球16%的水平。

图38 美洲非经合组织一次能源供应总量年度变化

2016年,其他可再生能源生产(太阳热能、光伏、风能、地热能)同比增长21%(如图38所示),这主要是巴西是该地区其他可再生能源的主要生产国,同比增长41%导致的。

图39 美洲非经合组织国家终端能源消费量 按部门和燃料划分

2016年,工业部门仍然是能源消费最高的部门,占比达37%,紧接着就是交通运输部门(占比35%)和居民部门(占比17%)。工业部门能源消费量也从1971年的5000万吨油当量增至2016年的1.73亿吨油当量。然而,交通运输部门是终端能源消费增长最快的部门,较1971年而言增长了3倍多(如图39所示)。2016年居民部门消费量则在期间有所翻倍,位居第三。

1971年,石油在终端能源消费中的占比达到一半,并在1979年石油危机前达到顶峰,为55%。然而,电力和天然气在居民和工业部门应用的增加导致了石油在终端能源消费中的占比略有下降,其2016年占比为46%。期间,电力消费的占比几乎翻了3倍,2016年其占比达到了18%。天然气消费从略低于4%增长至13%,这主要是因为工业部门天然气消费占比从7%增长至22%,居民部门天然气消费占比从4%增长至15%。

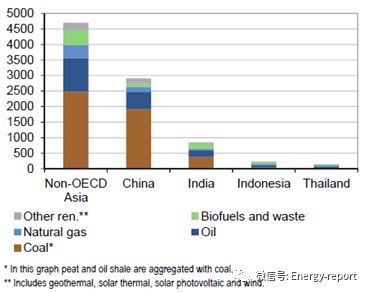

亚洲非经合组织国家

图40 亚洲非经合组织国家能源生产

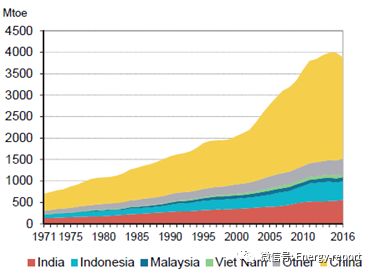

20世纪90年代早期以来,亚洲非经合组织国家就位列经合组织国家之后成为世界第二大能源生产的区域,其2016年能源产量占比达到了28.2%。与之前那些年的63.0%相比,2016年中国为该亚洲能源生产中提供了60.8%的贡献(如图40所示)。印度和印尼在亚洲能源生产中提了1/4的贡献,分别为14.4%和11.2%。

图41 印度和中国一次能源供应总量年度变化

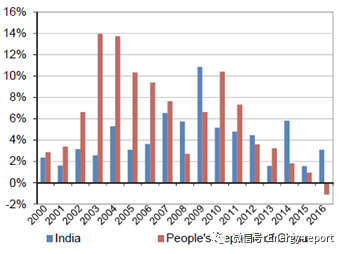

2016年,亚洲地区非经合组织国家一次能源供应总量再次出现增长,但是与之前相比增速有了大幅度的下降,其2016年仅增长了0.5%,而2015年增长了1.2%、2014年增长了2.7%。该地区的经济增长也与一次能源供应总量发生了解耦,2016年亚洲的GDP增长了6.1%。尤其是在中国,这种解耦现象更为明显,2016年其GDP增长了6.6%而一次能源供应总量则下降了1.1%。而2016年印度GDP同比增长超过了7%,而能源同比增长仅为3%。自2006年来,印度一次能源供应总量年均增长达5.0%,而1996~2006年期间,其增速为3.4%,现在这一增速已经远远快于了中国(如图41所示)。

2016年,亚洲地区非经合组织国家一次能源供应总量在全球的占比为34.8%。然而当供不应求时,该地区的能源将会出现净进口的现象。2016年中国和印度的能源自给率继续出现了下降,分别为79%和65%。而它们分别在1985年和1984年分别达到顶峰,为108%和96%。虽然印尼在2016年的一次能源供应量是其需求的1.89倍,但其在原油方面仍然是净进口。

图42 亚洲非经合组织国家一次能源供应总量 按燃料划分

图43 2016年亚洲非经合组织国家一次能源供应总量 按国家划分

2016年,生物燃料在一次能源供应总量中的占比从1971年的47%下降至10%;天然气则从1971年的近零增至2016年的9%。从2012年起,煤炭是亚洲地区非经合组织国家的主要能源,其供应量超过了能源需求的一半(如图42所示),而全球水平为27%。这也是煤炭消费的主要国家(如图43所示)。

图44 2016年发电部门煤炭占比

煤炭消费主要还是集中在发电部门:2016年,煤电在该地区发电量的占比为64%,而全球水平为38%(如图44所示)。煤炭提供了中国69%的电力、印度75%的电力以及印尼54%的电力。而在中国,电力燃料结构逐渐从煤炭独大转向了煤炭为主、多元发展(天然气、核能、水电和其他可再生能源)。

亚洲地区非经合组织2016年的总发电量增长了6.1%,这主要是由于印度增长了7.6%,达到了几乎1500太瓦时,中国增长了5.9%,达到了接近6200太瓦时。自1971年来,在该地区的发电量年均增长率为8.1%。

图45 亚洲非经合组织国家一次能源供应总量年度增长率 按燃料划分

2016年,煤炭在一次能源供应总量中的占比有所下降,与此同时,石油、天然气、生物燃料以及水电则有所增长。然而,最大的增长则来源于核电,其次是其他可在生能源(地热能、光伏、太阳热能和风电,如图45所示)。

图46 亚洲非经合组织国家终端能源消费量 按部门和燃料划分

亚洲非经合组织国家的终端能源消费总量在40年内增长了5倍(如图46所示),其结构也相应的发生了改变。传统生物燃料(生物质锅炉、废弃物)的占比下降为1971年的1/4,其在1971年占比为53%,而在2016年占比仅为13%。而煤炭的占比则几乎没有发生改变,其1971年的占比为29%,而2016年的占比也有27%,煤炭仍然在燃料消费中占比最大。石油在终端能源消费中的占比已经翻番,从1971年的15%上升至2016年的30%,石油发电占比也从3%上升至20%。随着消费量增长了7倍,现在工业部门是亚洲非经合组织终端能源消费最大的部门,其在2016年的占比为51%。

尽管煤炭仍然是工业部门的主要消费燃料,2016年占比45%,但是工业部门的第二大消费能源则变成了电力,其占比为23%。

如今,居民部门则紧随工业部门,成为了第二大能源消费部门。其消费量在1971~2016年期间翻了一番。尽管传统生物质锅炉仍然是居民部门主要消费的燃料,但是电力、石油和天然气已经有了大量的增长。主要依赖于石油,运输部门的能源消费已经翻了13倍。

欧洲和亚欧非经合组织国家

图47 2016年欧洲和亚欧非经合组织国家能源生产年度变化

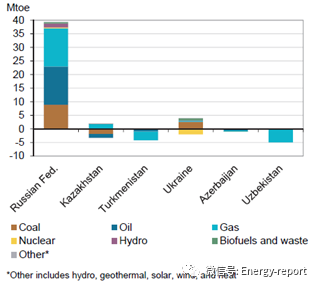

2016年欧洲和亚欧非经合组织国家能源生产总量同比增长1.5%,增量达到了2700万吨油当量,除了中东地区以外,其他所有地区的能源产量均有所下降。主要是俄罗斯能源产量占该区域的74%,而其产量增长的2.9%则主要驱动了该区域的增长。2015~2016年,俄罗斯天然气、原油和煤炭产量出现了全面的增长,前二者分别增长了1400万吨油当量,后者增长了900万吨油当量。与此相反的是,除乌克兰外,该地区其他所有能源主产地的能源产量均出现就了下降(如图47所示)。

俄罗斯是世界第二大天然气生产国、世界天然气第一大净出口国,2017年产量和出口量分别为6940亿立方米和2170亿立方米,同时俄罗斯还是世界第三大原油生产国,产量为5.48亿吨油当量;俄罗斯还是世界第六大煤炭生产国和第三大煤炭净出口国,净出口量为1.61亿吨。土库曼斯坦继续保持世界第六大天然气出口国的位置,哈萨克斯坦则为世界第八大煤炭出口国。

图48 1971~2016年欧洲和亚欧非经合组织国家能源生产和使用

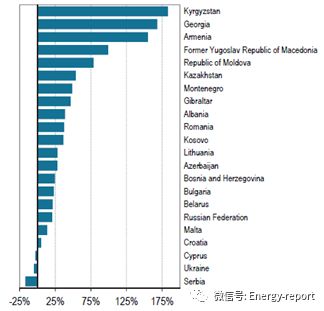

欧洲和亚欧非经合组织的能源生产分布不均。尽管该地区的能源完全能够实现自给(如图48所示),但是该区域还是存在一些在世界上对能源进口依赖最大的国家:2016年,马耳他的国内能源产量仅能满足3%的能源消费。塞浦路斯的自给率为6%,白俄罗斯的自给率为15%。相反,阿塞拜疆的能源产量是其消费量的4倍多。

图49 欧洲和亚欧非经合组织国家一次能源供应总量年度平均变化 按下属地区划分

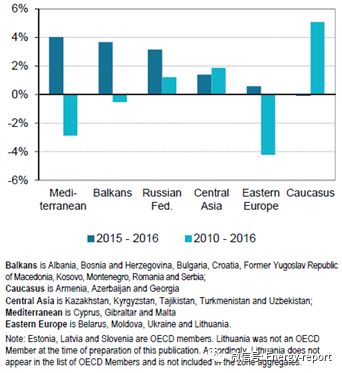

2016年,欧洲和亚欧地区非经合组织的按一次能源供应总量计的能源消费量增长了2.4%,增量达2700万吨油当量,自2012年首次出现增长。在该区域的下半部分地区,地中海国家—塞浦路斯、直布罗陀和马耳他增长最为迅速,达到了4%(如图49所示)。然而这些国家在该区域的占比则小于1%。在2015到2016年间,俄罗斯的能源消费量增长了3.1%,增量达到了2200万吨油当量。

乌克兰和哈萨克斯坦的能源消费量分别同比增长了1.6%和5.0%,是该区域能源消费增长第二和第三大的国家。

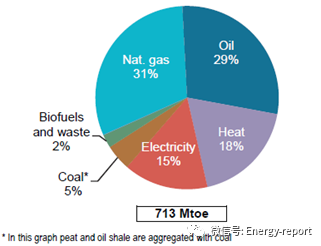

图50 欧洲和亚欧非经合组织国家最终能源消费量 按燃料划分

2016年,该地区天然气(31%)在终端能源消费中的占比最大,其次为石油(29%)、热(18%)和电力(15%)。2016年生物燃料和废弃物在该地区的终端能源消费中的占比仅为2%,但是这一占比很有可能被预估不足(如图50所示):例如,格鲁吉亚和摩尔多瓦在最近才对家用能源消费展开调查,而这一方面正好是生物燃料和废弃物的主要使用部门。

图51 2006~2016年欧洲和亚欧非经合组织国家道路运输的能源消费变化 选定国家

在过去的10年中(2006~2016年),该区域的道路运输能源消费增长了23%,主要是石油产品需求的增加。亚美尼亚和格鲁吉亚的道路运输能源消费量增长超过了2倍(如图51所示)。

2016年,该地区的电力结构主要由天然气(占比40%)主导,其次是煤炭(占比为22%),第三是核能(占比为17%)。该地区是世界核电生产第二大的地区,俄罗斯、乌克兰、保加利亚、罗马尼亚和亚美尼亚的核电发电量占世界核电发电总量的11.8%,达到了307太瓦时。2016年,可再生能源(绝大多数为水电)则在电力结构中的占比为19%,其中塔吉克斯坦和吉尔吉斯斯坦出现了创纪录的90%的占比。由于2015年增长了1.5%,光伏和风电在该区域电力输出中的占比仅为1.0%。

中东

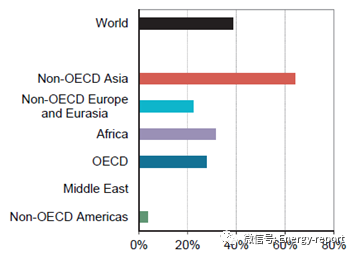

由于能源生产是消费量的2.5倍,中东成为了世界上能源自给率最高的地区。在过去的5内该地区的能源生产增长超过了13%,在2016年几乎达到了世界能源生产的15%。石油和天然气主要驱动了这一增长,而中东地区石油产量则占世界生产的34%,天然气产量占世界天然气生产总量的17%。自1997年来,中东地区天然气产量在全球的占比逐年都有所提高。

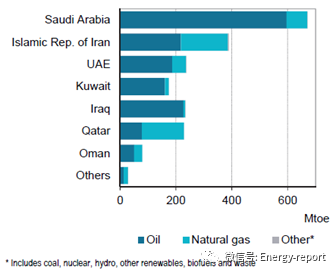

图52 2016年中东地区能源生产

沙特仍然是该区域最大的石油生产国,其占比为39%,紧随其后的是伊拉克和伊朗,其占比分别为15%和14%(如图52所示)。伊朗天然气在中东地区的占比为33%,其仍然是2016年产量最大的国家,紧随其后的是卡塔尔,占比为30%。2016年伊朗天然气产量增长了9%,较2015年的5%有了很大的提高。同时,卡塔尔天然气产量则比较平稳,较2015年的3%,2016年同比增长1%。

2016年,石油产量的增长主要发生在伊朗和伊拉克,二者同比增长分别为33%和28%。其他石油产量增长明显的是科威特和卡塔尔,二者均增长了4%。2016年叙利亚的石油产量尽管并没有像2015年那样下降40%,但仍然同比下降5%。与此相同的是,2015年也门也由于政治的不稳定以及油气活动的停滞导致了石油产量下降了39%。

图53 2016年中东地区一次能源供应总量 按燃料划分

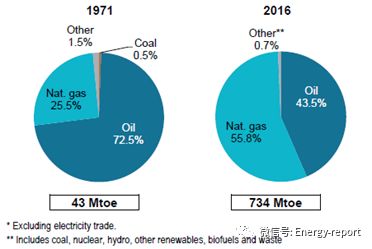

随着中东地区一次能源供应总量的增长,中东地区仍然是一次能源供应总量增长最快的地区。在1971年到2016年间,一次能源供应总量年均增长7%。2016年,该增长几乎完全依赖石油和天然气(如图53所示)。天然气对石油的替代在1971~2016年间实现了翻倍。

图54 中东地区发电量按来源划分

中东地区促使天然气发展的主要原因是发电和石油化工部门。这就表明石油在发电中的占比继续下降,从1971年的54%下降到了2016年的28%(如图54所示)。

与此相反的是,气电发电量在总发电量中的占比持续提升,从27%上升至69%。2016年巴林、卡塔尔、阿联酋和阿曼几乎所有发电均来自于天然气。2016年伊朗、约旦天然气发电的占比超过了80%。而在约旦,随着政府推动燃料转型,天然气占比(2015年 48%)发生了这一变化。

图55 中东地区最终能源消费量 按部门和燃料划分

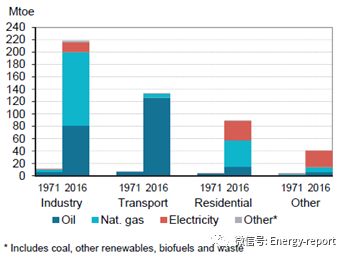

在过去的40年间,终端能源消费量在所有部门都发生了扩大,尤其是在工业和运输部门,其增长了20倍。2016年运输、工业和居民的石油消费占比分别为95%、37%和16%(如图55所示)。中东地区47%的终端能源消费是石油。而2016年工业和居民部门终端能源消费的55%和47%是天然气。电力的占比从1971年的5.6%上升至2016年的15.5%。

责任编辑:仁德财

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网