神华+国电,羊毛出在“碳”身上?

从网上消息看,应该是神华这个煤老大吸收了国电这个小电牛,想必组织结构如何调整、内部板块如何划分、人财物如何管也是极端复杂的话题,那么我们看看合并后对谁有好处,这个羊毛出在谁身上呢?

上市公司或者企业合并或者收购的根本目的是为了提振股价,讨好股民。要讨好股民那么就需要提升公司的盈利或者盈利前景。从目前的电力改革的底牌看,放开了上网电价,虽然不排除发电价格上升的可能但是这个可能性很小,所以电厂需要不断或者持续地降价、相互之间竞争市场上的电量。何况目前的电网公司对于保底供电这块还需要从电厂采购,这个价格由政府控制,调整的频率滞后于市场的实际,所以电厂不论是保底供电量还是市场电量,总体来说价格会稳中有降。如果不能够降低成本,是实现不了这个目标的。

那么如何降低成本?电厂的主要负担一是煤炭价格二是债务成本,目前发电厂负债率达到80%,还债压力很大;煤炭价格由于去产能,价格还在不断回升也不给力,发电日子很难过。宏观上看,只有降低负债率,关停不赚钱的电厂,集中有效资产提正效益才是正解。但是在目前的供用电格局下,除非某个发电集团可以控制住某个区域的发电市场或者发电份额很高,否则你关停得到好处的不一定就是你。再说了,电力包括电厂的规划和城市规划走,不像其他商品,你可以代工可以比较方便的转移,电厂一时半会儿做不到。就好比吉林省的4000多万装机容量,实际负荷也就一半左右,僧多粥少,还没办法解决,只好在那儿硬挺着。

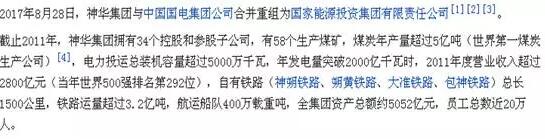

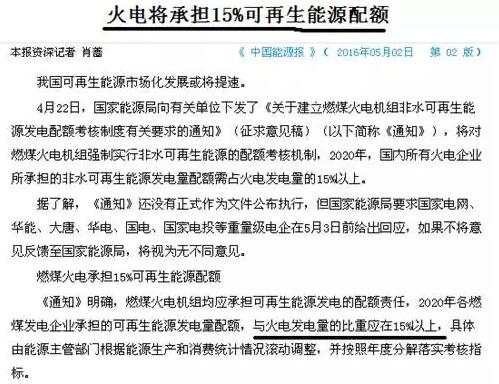

对煤企来说,将来的主要用户就是发电厂,对照美国的情况看,90%煤炭用于发电,行业高度集中。煤矿和电厂形成长期的买卖合同,相互对冲风险,价格波动小,已经过了那种三十年河东、三十年河西相互拆台的幼稚状态,打怪升级到了高水平的partnership关系。对于企业来说,真正吸引人的不是短时间的暴富而是稳定的订单、稳定的回报,否则没办法有效组织生产。神华已经建立起来上下游包括铁路运输在内的产业链,除非国电可以带来额外的吸纳能力,否则对神华的好处不大。这个不在本文的讨论之列,想必合并前都有所研究考虑,否则为何是国电而不是华电、华能,都有背后的原因。目前看来,促成这两家联姻的最大可能是神华对于碳排放指标的考虑,因为目前煤炭仿佛过街的老鼠人人喊打,我国还要在应对气候变化上大有作为,那么似乎和可再生容量比较大的国电联合,对于完成15%的可再生能源发电和排放的神华来说比较划算点。

神华+国电模式似乎预示着我国的碳排放控制会加快,也就是说,两家合并的好处来自“碳”身上,这样似乎容易理解点。

责任编辑:电小二

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网