直面新型电力系统 建设具有同场竞争能力的新能源

国家发改委、国家能源局发布的《关于促进新时代新能源高质量发展的实施方案》,提出坚持以习近平新时代中国特色社会主义思想为指导,完整、准确、全面贯彻新发展理念,统筹发展和安全,坚持先立后破、通盘谋划,更好地发挥新能源在能源保供增供方面的作用,助力扎实做好碳达峰、碳中和工作。

(来源:电联新媒 作者:范蕊)

近年来,国家发改委、国家能源局为了促进新型电力系统建设,鼓励新能源发挥增量保供、清洁转型的价值,相继发布各类文件,搭建政策机制保障,同时也对新能源的适网性提出更高的要求。2021年,“两个细则”要求新能源具有一定的一次调频能力,参与辅助服务补偿与分摊。《加快农村能源转型发展助力乡村振兴的实施意见》提出,创新发展新能源直供电、隔墙售电等模式。2022年,《关于加快建设全国统一电力市场体系的指导意见》提出,引导新能源签订较长期限的中长期合同。《关于加快推进电力现货市场建设工作的通知》,鼓励新能源以差价合约的形式参与现货市场。《促进绿色消费实施方案》提出,绿电交易与消纳责任权重挂钩,市场化用户通过绿电、绿证完成权重目标。

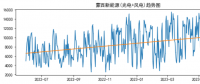

市场实践上,山西、广东、甘肃、蒙西、山东新能源也分别以不同的方式进入了现货市场,展开与煤电机组的同场竞技。最值得关注的是,山东在今年“五一”假期出现的连续22小时负电价。负电价的一个关键要素是区域地板价为-80元/兆瓦时,其他区域多为0元/兆瓦时,具有一定的客观性,但也充分体现了市场的供需及竞争关系。在供应能力明显大于用电需求的时段,新能源为了抢占发电空间,赚取度电补贴,报出了负电价,火电通过中长期偏差实现套利。各发电类型在同一个平台内,各取所需、创效盈利,也实现了平抑量差。

新型电力系统内部,以电力市场为媒介促进各发电类型有序发展、公平竞争。各发电类型拥有各自的市场机遇,也面临着相互适应、良性互动的挑战,更需要从能力建设出发,练好基本功,提升同场竞技的能力。

转变对电力产品的认识

电力产品,传统认为电能量是唯一的产品,且产品趋于同质化。传统电力系统下,电能量大部分由化石能源按需供应,集中调度。但进入新型电力系统,电能量产品被细分为清洁电能量、常规电能量,除了电能量还有调峰、调频等调节性产品以及备用等容量型产品。

电力用户,很多年以来电网公司是发电企业唯一的用户,但随着市场化改革的深入,电力企业的用户可以分为保障性价值用户及能量产品用户。横向看,用户可以是电能量产品用户、辅助服务产品用户、热力产品用户、副产品用户;纵向看,可以是电网公司、局域性园区或各级配网微网、终端用户。

产品有了区分、用户变得多样,发电企业就要针对不同用户的个性需求,提升产品适配度,这样电力产品终将回归商品本质,市场也将更加具有竞争性。

判断未来新能源的发展方向

煤电与新能源协同发展

在“双碳”目标下,煤电与新能源发展节奏是相辅相成的。碳达峰阶段,煤电是能源保供的稳定器、压舱石,保供与调节价值并重,同时为促进新能源高速发展助力。新能源是增量的主力军,与煤电共同发展。从资源禀赋及系统成本的角度看,要更好地发挥存量煤电的价值,并建设可扩大新能源规模及提升新能源效率的煤电。

要有效利用存量煤电调峰改造,减少储能投资。有效利用存量煤电的输电通道,促进新能源并网消纳,跨区外送。有效利用大型多能互补基地的耦合,确保新能源稳定输出,提升系统保障能力。

以清晰的成本构成参与市场竞争

成本与收益的良性互动,是产业可持续发展的必要条件,现阶段新能源行业并没有实现投入与产出的协调。以光伏组件为例,价格已经进入乱战,今年一季度成交价在1.65元/瓦左右,较2022年峰值超2元/瓦的价格已经明显下降,但这并不意味着光伏并网的成本有所减少。总体看,新能源并网成本涵盖建设成本、系统成本、社会成本。所谓系统成本是为系统稳定,相关方付出额外成本;社会成本则是为消纳新能源,政府、用户负担的支出。据专家介绍,系统成本会导致新能源并网成本上升17%,而绿电增加的社会投入暂无数据。

新能源要维持市场活跃度,收益就要覆盖全口径并网成本,因此第一步就是摸清成本构成、测算成本负担,基于清晰的投入,寻求多元化的收益渠道,通过市场机制获取稳定的经营回报。

构网型新能源加速发展

新能源的波动性造成鸭型曲线、甚至峡谷曲线,对电网的安全、稳定已经造成影响。企业要通过设备迭代,以及管理手段、运营模式的转变,提高新能源对电网的主动支撑能力,不断降本、提质、增效。

“新能源+虚拟同步设备”可以具备一定的调频、调压能力及系统惯量,有助于平抑新能源产生的波动。局域集控、调控系统的开发、应用,有助于减少大电网的不稳定因素。精细化管理及数字化替代,将有效提升场站的可测、可观、可控能力,促进新能源的高质量运营。

分布式新能源满足差异化需求

分布式新能源相对灵活、规模偏小,与储能相结合,可以进一步发挥对独立用户的电力保障作用。相对煤电而言,在局域网络内更容易调节、保障力更强,对降低系统发电成本也更有价值。在商业为主的轻型园区,完全可以实现清洁能源全供应,甚至可以实现对主电网的反向调节。而在以居民、农业为主的乡镇,分布式新能源的建设,将降低电网建设的投资,进一步减轻居民及农业用电的成本压力。

新能源自身能力的建设

规划建设优质项目

充分挖掘煤炭与新能源协同发展空间。在2021年中央经济工作会议上及《关于促进新时代新能源高质量发展实施方案》中,均着重强调了煤炭与新能源优化组合发展及煤炭与新能源实质性联营,这正是大比例扩大新能源规模的关键抓手。要充分发现煤炭与新能源可组合、可协同的突破点,减少系统性投资,降低对电网安全的影响。

路径建议:一是利用煤电的调节能力,依托政策配置1~2倍的新能源规模,市场化并网。二是利用煤电现有送出线路的盈余空间,组合发电,保证平稳、足量、可调地联合送出。三是利用煤电厂区内闲置土地,降低建设成本,提升经济性。

抢抓分布式直供资源。近期多个文件为新能源“直供电”“隔墙售电”打开了通路,尤其是在中东部的负荷中心区,更需要一定的支撑性电量作为保障,确保中小型工业企业的用电稳定。“分布式+储能”的灵活性供应方式,有效化解了土地资源稀缺的限制,缓解就地供应能力不足的缺陷。

路径建议:一是抢占有活力的工业园区作为资源点,就地建设消纳新能源。二是系统性解决源网荷储的智能化调节手段,实现区域内网荷双向平衡。三是布局新建智能有源微网、配网,力争形成规模效应,为新能源开发建设开辟新战场。

充分融入电力市场

强化市场意识。新版的《电力中长期交易基本原则》明确提出,可再生能源应参与相关市场交易,尤其鼓励签订中长期合约规避价格风险。第一批现货试点区域已陆续吸纳新能源入市,试运行期间风电电价相对稳定,光伏价格波动明显。现在很多新能源企业市场意识较弱,体制上没有专人、专业部门负责,对市场供需关系的变化不敏感。

路径建议:一是加强对新能源企业市场专业人员的培训,达到煤电企业市场人员的交易水平。二是增强售电公司对新能源入市的协助作用,发挥专业化优势,提升新能源企业市场竞争能力。三是扩大新能源签订中长期合同的比例,保障全寿命周期的营收水平。

制度竞争性报价策略。具有竞争性的报价策略来源于对自身供应能力的掌握,对用户需求的准确判断,对供需走势的充分了解。同时要清晰地梳理系统成本、固定成本、变动成本等不同口径的成本构成,把握每个创收渠道的权利,并与时间节点相匹配。

路径建议:一是提高市场感知能力,实时观测气象信息平台数据,结合历史数据,科学研判新能源发电形势,抓住极端天气等新能源大发机会,积极优化报价策略,在风险可控范围内,实现中长期套利。二是加大市场开发力度,提高“量大质优”客户比例,保障发售两侧中长期需求。在保障中长期覆盖率的前提下,灵活调整中长期仓位,优化中长期签约曲线。三是建立全成本核算机制,明确各类成本分摊渠道,在不同的市场中发挥成本优势。

全面兑现绿色价值。绿电、绿证交易是兑现新能源环境价值的两个关键途径,无论是补贴项目还是平价项目均应论证绿电、绿证的折现能力,积极参与交易。

路径建议:一是平价项目以绿电交易为先,跟踪市场价格变动趋势,适时交易;以绿证交易为辅,确保全电量兑现环境溢价。二是对于补贴项目,要充分测算补贴兑现与市场交易的创效能力,灵活施策,力争回收全部收益。

示范建设构网型新能源场站

新型电力系统初期需要煤电支撑与调节,但煤电仍将被逐步替代,新能源自身需要具备一定的调节能力,新能源场站需要跨代升级。

路径建议:一是示范建设“新能源+储能调节型场站”,研究储能配置的类型、比例,合理适应调峰、调频需求。二是示范建设“新能源+同步机调节型电站”,使新能源具备一定的惯量,接近常规能源的并网效果。三是示范建议“新能源+消纳调节型电站”,借助V2G、氢储、可调负荷等手段,实现自我平衡。

打通企业壁垒共享资源与经验

一个省域内从事新能源业务的企业纷杂繁复,类似的研究、创新存在重复投资。域内也受到资产归属的限制,壁垒重重,更多的资源、运营数据及经验无法共享,部分基础设施重复建设。

路径建议:一是由区域能源管理部门统计区域内可共享使用的基础设施,并牵头实现资源共享。二是加强企业间的经营交流,规避重复性试错。

加大用户资源的聚合力度

新型电力系统内,源网荷储联动将成为发展趋势,用户资源的价值举足轻重,未来优质的用户资源就是消纳能力、调节能力。可持续发展能力强、规模相对较大的、可适应曲线调节的优质用户资源更为稀缺,用户资源的聚合能力就是未来市场的竞争能力。

路径建议:一是加强各类用户用能曲线的研究分析,对规模以上的大用户进行质量分类。二是通过综合能源供应、节能服务等手段增加用户黏性,不断扩大用户资源量。三是通过虚拟电厂、负荷聚合等方式不断体现用户侧资源的价值。四是通过代理购电,规模化开发居民用户,积少成多,实现移峰填谷的目标。

新能源正处于高速发展阶段,通过市场决定新能源的投资布局与规模比例更有利于其可持续发展。而能力更强、成本更低的新能源具有更强的生存能力。在新型电力系统中,新能源还是需要依托自身对各类客户需求的满足,来推动电力供应体系的清洁化转型,不能长期依赖化石能源的保护。

本文系《中国电力企业管理》独家稿件,作者供职于国家能源集团。

责任编辑:叶雨田

-

2023年7月中旬江苏电力市场月内挂牌交易结果公布

2023-07-19江苏电力市场 -

蒙西电力现货市场的供需走势与报价行为

2023-07-18电力现货市场 -

重庆电力交易中心:重庆电网输配电价变化 你了解吗?

-

售电市场缘何频现纠纷?

2023-07-17售电市场 -

海南2023年7月市场化交易时间安排

2023-07-07市场化交易时间 -

新疆电力交易中心网站

2023-06-29新疆电力交易中心

-

2023年7月中旬江苏电力市场月内挂牌交易结果公布

2023-07-19江苏电力市场 -

蒙西电力现货市场的供需走势与报价行为

2023-07-18电力现货市场 -

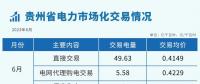

2023年6月贵州省电力市场化交易情况

2023-07-17贵州省电力市场

-

电力市场人如何看最新中央深改委顶层文件

2023-07-17电力市场 -

电力市场亟需更多活力

2023-07-17电力市场 -

从有序用电到负荷管理 发生了什么?

-

贵州进一步组织做好电网企业代理购电工作:完善新增损益分摊(分享)机制

-

新疆源网荷储一体化项目注册服务指南意见征意见

2023-06-26源网荷储一体化 -

湖南电网第三监管周期输配电价及有关事项明确(附解读)

2023-05-27输配电价

-

重庆电力交易中心:重庆电网输配电价变化 你了解吗?

-

云南省能源局:原则上不再主动新增增量配电网试点项目

2023-07-14增量配电网试点项目 -

江苏明确第三监管周期江苏电网输配电价有关事项

2023-05-30输配电价