附税目表|资源税法要来了!“由规转法”意味着什么?

12月23日,十三届全国人大常委会第七次会议在北京人民大会堂举行第一次全体会议。会上,资源税法草案首次提请审议。财政部部长刘昆在会上作说明时指出:“从实际执行情况看,资源税税制要素基本合理,运行比较平稳。可按照税制平移的思路,保持现行税制框架和税负水平总体不变,将暂行条例上升为法律。”

本次提交的草案有哪些亮点?

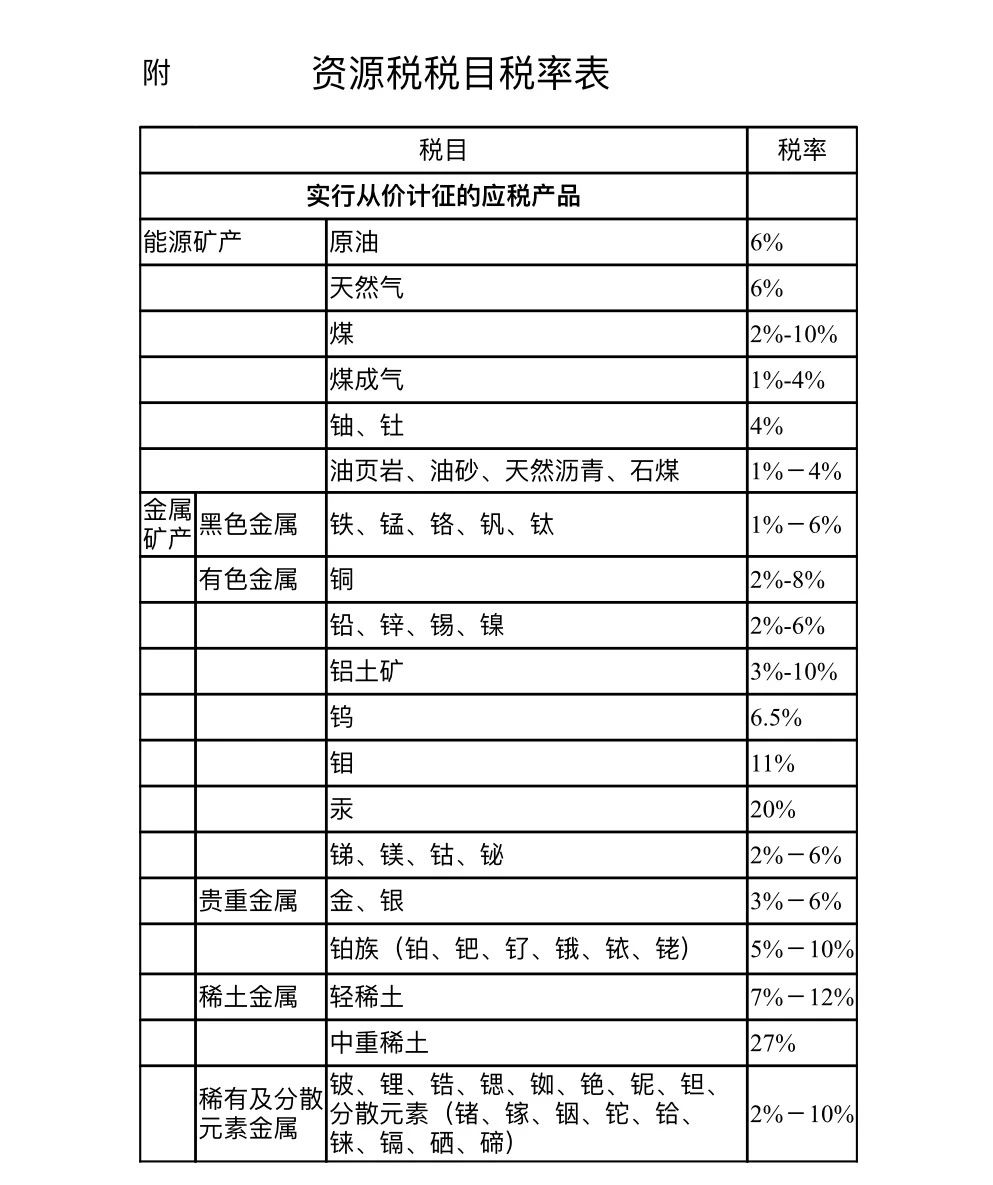

刘琨介绍,资源税法草案规定:在中华人民共和国领域和管辖海域开采矿产品或者生产盐的单位和个人为资源税的纳税人,应当依法缴纳资源税,其中矿产品包括原矿和选矿。草案所附《资源税税目税率表》规定了164个税目,除包括现行中央层面列举名称的税目外,还将现行授权地方层面列举名称的税目统一纳入,进一步规范资源税税目。

草案所附《税目税率表》规定了固定和幅度两种税率。适用固定税率的应税产品包括原油、天然气、铀、钨、钼、中重稀土等税目;实行幅度税率的应税产品包括煤、铁、铜、铝土矿、金、银、轻稀土等税目。

草案规定:应税产品为幅度税率的,其具体适用税率由省、自治区、直辖市人民政府统筹考虑该应税产品的资源品位、开采条件以及对生态环境的影响等情况,在规定的税率幅度内提出,报同级人大常委会决定,并报全国人大常委会和国务院备案。

关于计征方式和应纳税额计算,草案规定除《税目税率表》另有规定外,资源税一般实行从价计征。根据《税目税率表》可以选择实行从价计征或者从量计征的有地热、石灰岩、其他粘土、砂石、矿泉水、天然卤水等6个税目。

草案同时就税收减免作出明确:对开采原油以及在油田范围内运输原油过程中用于加热的原油、天然气,以及煤炭开采企业因安全生产需要抽采的煤成(层)气免征资源税;对高含硫天然气和从深水油气田开采的原油、天然气,以及从衰竭期矿山开采的矿产品,减征30%资源税;对从低丰度油气田开采的原油、天然气,减征20%资源税。

草案还规定,国务院可以规定免征或者减征资源税的其他情形,报全国人大常委会备案。

此外,草案对资源税申报缴纳地点、纳税期限等税收征管事项作了规定,对水资源税改革试点和中外合作开采油气资源缴纳资源税问题作了规定。

草案规定,国务院可以决定自本法施行之日起5年内开展水资源税征收试点,试点地区(北京、天津、河北等10个省、自治区、直辖市)可以根据本地区水资源状况、取用水类型和经济发展等情况实行差别税率,每立方米取用水量平均税率不超过10元;中外合作开采陆上、海上石油资源的企业依法缴纳资源税。

资源税“由规转法”,意味着什么?

我国1984年开始征收资源税。

1993年12月,国务院出台资源税暂行条例,规定对开采矿产品或者生产盐的单位和个人征收资源税,资源税实行从量计征。

2010年6月起,资源税从价计征改革逐步实施,

国务院于2011年9月对暂行条例作了部分修改,明确资源税按照从价定率或者从量定额的办法计算征收。

2016年7月1日起,资源税从价计征改革全面推开。

2017年公布的《中华人民共和国资源税法(征求意见稿)》基本延续了暂行条例和资源税改革政策规定,明确了4项减免税情形,资源税法开始步入立法程序。

根据全国人大财经委审议意见,总结资源税改革经验,制定资源税法,进一步落实税收法定原则,对于发挥税收促进合理科学、节约集约开发利用资源和推动绿色发展及运用法治方式推进和规范水资源费改税改革试点具有积极意义。

财经委员会认为:资源税法草案总体可行,建议斟酌法律名称,增加规定立法宗旨,修改完善税收优惠授权的规定,修改完善水资源税征收试点授权的规定等。

北京大学法学院教授刘剑文认为,资源税法是我国税收立法的又一重要成果,完成了资源税税率的法定化,明确了资源税的征收模式,增强了资源税在生态保护方面的功能,意味着税收法定原则在我国财税法治建设中得到深化落实和发展。

财政部2017年底发布的《中华人民共和国资源税法(征求意见稿)》

中华人民共和国资源税法

(征求意见稿)

第一条在中华人民共和国领域和管辖的其他海域开采矿产品或者生产盐的单位和个人,为资源税的纳税人,应当依照本法规定缴纳资源税。

第二条 资源税的应税产品为矿产品和盐。

本法所称矿产品,是指原矿和选矿产品。

第三条 资源税的税目、税率,依照本法所附《资源税税目税率表》执行。

本法所附《资源税税目税率表》规定幅度税率的应税产品的具体适用税率,由省、自治区、直辖市人民政府统筹考虑本地区应税产品的资源品位、开采条件等情况,在本法所附《资源税税目税率表》规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

对本法所附《资源税税目税率表》未列举名称的新探明的矿产品,由国务院提出税目、税率建议,报全国人民代表大会常务委员会决定。

第四条 资源税一般实行从价计征。

对本法所附《资源税税目税率表》规定实行从价计征的应税产品,应纳税额按照应税产品的销售额乘以具体适用的比例税率计算。

第五条 对本法所附《资源税税目税率表》规定实行从价计征或者从量计征的应税产品,由省、自治区、直辖市人民政府提出具体计征方式建议,报同级人民代表大会常务委员会决定。

对实行从量计征的应税产品,应纳税额按照应税产品的销售数量乘以具体适用的定额税率计算。

第六条 本法第四条所称应税产品的销售额和第五条所称应税产品的销售数量,按照下列方法确定:

(一)纳税人销售原矿的,按照原矿的销售额或者销售数量确定;

(二)纳税人销售选矿产品的,按照选矿产品的销售额或者销售数量确定;

(三)纳税人销售盐的,按照盐的销售额或者销售数量确定。

第七条 纳税人开采或者生产不同税目应税产品的,应当分别核算不同税目应税产品的销售额或者销售数量;未分别核算或者不能准确提供不同税目应税产品的销售额或者销售数量的,从高适用税率。

第八条 纳税人将应税产品用于投资、分配、抵债、赠与、以物易物以及连续生产非应税产品等方面的,视同销售,依照本法缴纳资源税。

第九条 下列情形,免征或者减征资源税:

(一)对开采原油以及油田范围内运输原油过程中用于加热的原油、天然气,免征资源税;

(二)从深水油气田开采的原油、天然气,减征30%资源税;

(三)从衰竭期矿山开采的矿产品,经国土资源等主管部门认定,减征30%资源税;

(四)从低丰度油气田、低品位矿、尾矿、废石中采选的矿产品,经国土资源等主管部门认定,减征20%资源税。

第十条 国务院可以根据国民经济和社会发展的需要规定其他免征或者减征资源税情形,报全国人民代表大会常务委员会备案。

第十一条 纳税人的减税、免税项目,应当单独核算销售额或者销售数量;未单独核算或者不能准确提供销售额或者销售数量的,不予减税或者免税。

第十二条 资源税由税务机关依照《中华人民共和国税收征收管理法》和本法的有关规定征收管理。

第十三条 纳税人销售应税产品,纳税义务发生时间为收讫销售款或者取得索取销售款凭据的当日;自产自用的应税产品,纳税义务发生时间为移送使用的当日。

第十四条 纳税人应当向矿产品开采地或者盐生产地的税务机关申报缴纳资源税。

第十五条 资源税按季申报缴纳。不能按固定期限计算缴纳的,可以按次申报缴纳。

纳税人按季申报缴纳的,应当自季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款。纳税人按次申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关办理纳税申报并缴纳税款。

第十六条 纳税人和税务机关及其工作人员违反本法规定,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。

第十七条 国务院可以组织开展水等资源税改革试点。待立法条件成熟后,再通过法律予以规定。

第十八条 自本法施行之日起,中外合作开采原油、天然气并缴纳矿区使用费的中国企业和外国企业,依照本法规定缴纳资源税,不再缴纳矿区使用费。

第十九条 本法自 年 月 日起施行。1993年12月25日国务院发布的《中华人民共和国资源税暂行条例》同时废止

责任编辑:仁德财

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网