可再生能源的先进部署加速国家能源转型的机遇

2018年11月,国际可再生能源署发布《通过可再生能源的先进部署加速国家能源转型的机遇》,在此分享执行摘要部分给大家。

1可再生能源的潜力

主要结论:

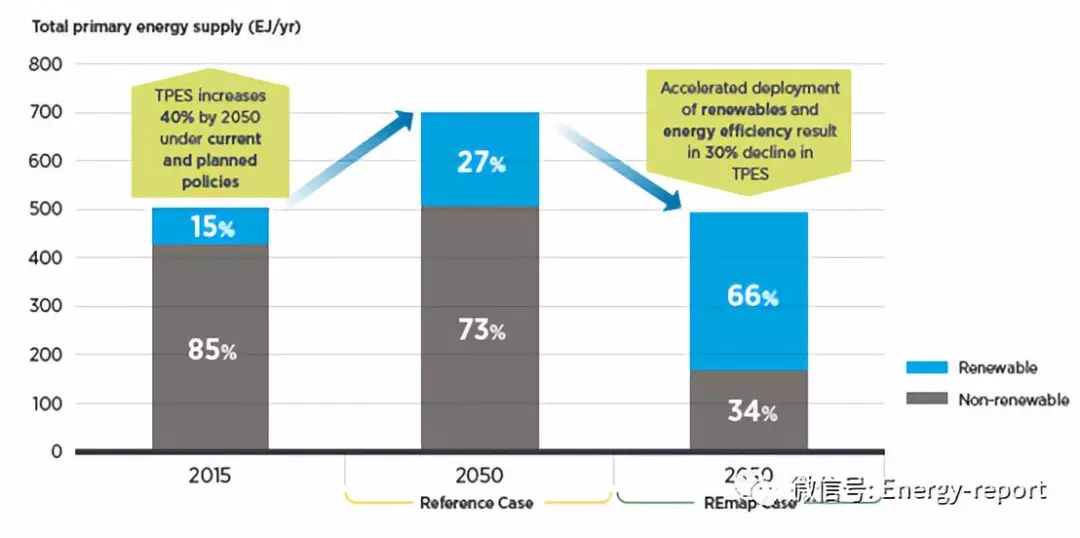

正在推进的能源转型有望对全球能源供需产生深远影响。如果现行和计划的政策继续实施,可再生能源占一次能源供应的比例将从2015年的15%左右上升到2050年的27%。然而,国际可再生能源署(IRENA)的分析显示,要实现全球发展和气候目标,到2050年,这一比例至少需要上升到一次能源供应的三分之二,而且必须与显著提高的能效相一致。为了实现这一目标,可再生能源的部署速度必须加快六倍(国际可再生能源署,2018a)。

•加快可再生能源和能效的部署整体上具有经济效益,尽管这需要比目前的计划多30%的低碳技术投资。虽然这一投资增加似乎很重要,但必要技术成本的进一步下降将在投资增长方面发挥作用。

•全球能源转型所带来的重大社会经济效益包括社会福利的改善,这在很大程度上是由减少空气污染和气候变化对健康的影响所推动;到2050年,国内生产总值(GDP)每增长1%,能源行业就将增加1160万个就业岗位。

•能源转型是减缓气候变化的努力基础:为了实现《巴黎协定》目标,到2050年,全球平均气温增幅较之工业化前的水平,至少应该保持低2°C,全球经济二氧化碳(CO2)排放强度至少需要降至85%。同时增加可再生能源和能效可以实现与能源有关的减排达到90%以上,从而使世界沿着能源转型之路前进。

>>>>

关键举措:

•政府在加速能源转型方面发挥着至关重要的作用。根据国家能力和需要,各国政府有责任建立可行的政策框架,为私营企业提供长期保障并确保能源转型的积极环境。低碳解决方案的市场信号和财政激励是政策核心。G20成员国的温室气体排放量在全球居高不下,需要在此方面加倍改进。

•提早行动对于将温度上升限制在2°C以下以及将全球能源转型益处最大化至关重要,同时能最大限度减小搁浅资产风险。

国际可再生能源署最近的报告《全球能源转型:2050年路线图》(国际可再生能源署,2018a)描绘了能源体系的根本性转变,即提高效率,并且以更高水平的可再生能源为基础。这种转型——被视为许多国家能源转型的高潮——有望让世界变得更加繁荣和更具包容性。

研究显示,可再生能源占一次能源供应的比例可能从2015年的15%左右上升到2050年的三分之二左右(图1.1)。按最终能源计算,这将需要可再生能源增长至少6倍。为使可再生能源占据高份额,在能源使用的各个领域,从电力到供暖和制冷,再到运输,可再生能源都需要增长。

强化改善能效,降低了消费者的能源成本,并可有效确保2050年的能源需求保持在目前水平。此类改善到2050年,可能需要从预计的每年1.8%(如果现行政策继续实施;在图1.1中,这被称为参考情景)提高到2.8%(符合国际可再生能源署的路线图,或国际可再生能源署可再生能源路线图2050)。当然,这种深刻的转变需要政府采取协调一致的行动。

图1.1 在两种情景下全球能源供应(一次能源供应总量):可再生能源及非可再生能源占比

来源:国际可再生能源署,2018a.

注解:EJ/yr=艾焦耳/年;REmap=国际可再生能源署可再生能源路线图2050;TPES=一次能源供应总量。参考情景综合考虑了目前和计划政策的实施结果。

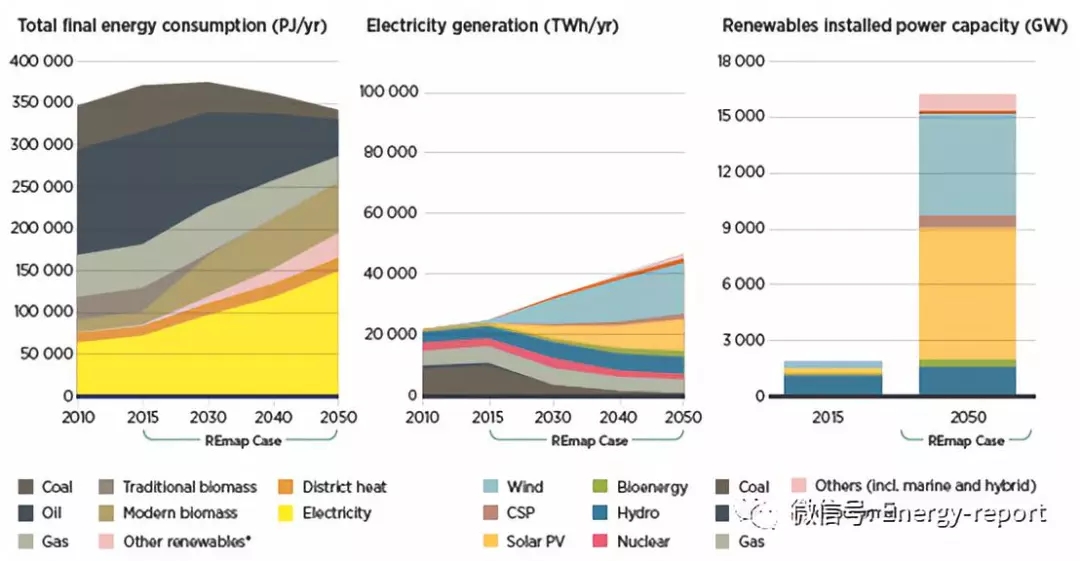

到目前为止,可再生能源占全球发电量的四分之一,也占2012年以来全球新增电力产能的一半以上。这些数据反映了可再生能源电力的显著经济成就以及政府的支持政策(国际可再生能源署和国家能源署,2017)。目前,在自然资源富足的地区,太阳能光伏发电(PV)、风力发电、水力发电、地热发电和生物质发电等技术可提供价格与化石燃料发电具有竞争力的电力。随着技术的进步和成本的持续快速下降,可再生能源发电发展迅速。

然而,在终端消费者使用的能源当中,电力本身只占20%左右。剩余的80%主要涉及终端用能行业,即工业和建筑的供暖和制冷以及运输业。这些行业的直接用能主要是化石燃料,非化石能源部分,生物质能使用较多,光热和地热能使用较少(国际可再生能源署,2018a)。

总体来说,目前可再生能源主要源自生物质能。在REmap情景下,生物质能将继续发挥重要作用,到2050年,生物质能将占可再生能源消费的约三分之一,更具体地说,占交通业最终用能的22%,建筑用能的14%,工业用能的19%和发电用能4%的(国际可再生能源署,2018a)。也就是说,生物质能近年增长不足。需要倍加协同努力,扩大生物质能的使用范围,特别在其能够发挥关键作用的领域,即运输业(特别是海运和航空)及各种工业应用领域。生物质能还必须从经济适用的可持续原料中获取。

尽管国际可再生能源署的2050年路线图侧重于终端用能的电气化,到2050年将把电力在终端能源中的份额从20%提高到40%,但仍有很大一部分用能需求需要通过非电力能源来满足。

目前可再生能源在交通运输业中所占用能比重仅为3%;在工业领域的比例稍高,约为10%。在建筑行业最高,约为三分之一,尽管其中大部分来自传统的生物质能利用,这意味着生物质能的使用效率较低。

图1.2 国际可再生能源署2050年路线图中能源消费,发电量及可再生能源电力装机容量

终端用能消费总量(PJ/yr)发电量(TWh/yr)可再生能源电力装机容量(GW)

*包括光热、地热和氢能

来源:国际可再生能源署,2018a.

注解:CSP=光热发电;GW=吉瓦;PJ/yr=兆焦耳每年;PV=光伏发电;REmap=国际可再生能源署可再生能源路线图2050;TWh=太瓦时

如上所述,全球四分之一的电力消耗由可再生能源提供(图1.2,第一张图)。但这一比例在电力行业的增长速度快于终端用能行业。加快能源转型不仅需要大幅提高终端用能电气化和可再生能源发电,还需要在电力行业以外应用可再生能源解决方案。在规划、解决方案和各种措施中显然包含终端用能。国际可再生能源署的2050年路线图显示,可再生能源在建筑、工业和交通领域的份额将分别增长至77%、63%和58%(国际可再生能源署,2018a)2。

在REmap情景下,到2050年,可再生能源发电在电力行业的份额将达到85%,风能和太阳能发电将增至64%(图1.2,中间图),要求政策措施确保可靠的电力供应,包括分时电价、顺应市场和新的商业模式。另外互联器,柔性的化石燃料及可再生燃料发电以及需求侧响应都可以更加灵活,从而提高多元可再生能源的份额。

电气化与可再生能源电力和可再生能源部署相结合,在高效的基础上,到2050年可再生能源将占最终能源消费总量的65%(图1.2,第一张图)。

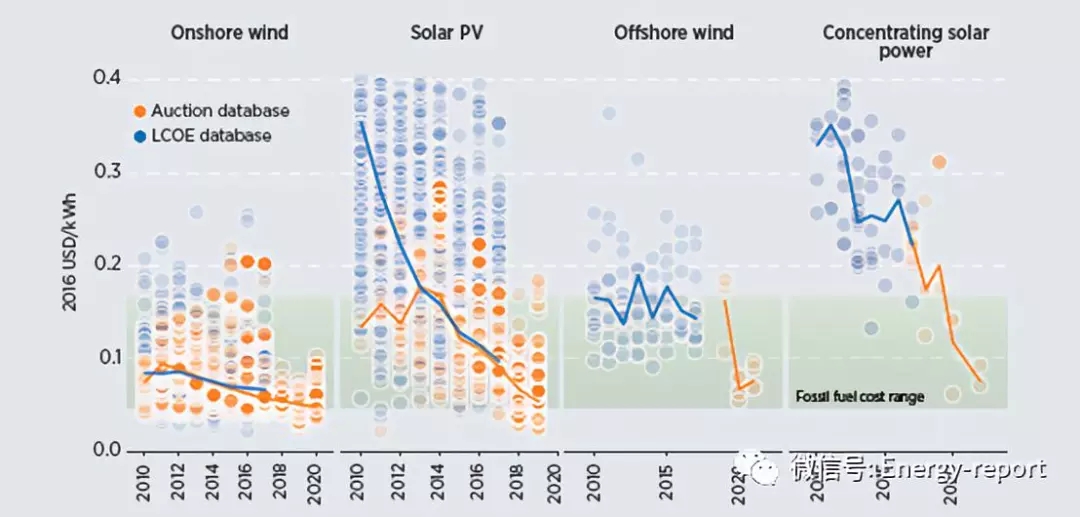

2010~2017年,太阳能光伏(PV)组件价格下降超过80%,全球平准化度电成本(LCOE)a下降73%至0.10美元/千瓦时(kWh)。在2007/2008年~2016/2017年间,陆上风机价格下跌了37-56%,2010年~2017年间,全球陆上风电平准化度电成本下降23%至0.06美元/千瓦时。2017年投运的公用事业规模的太阳能光伏项目,平准化度电成本低至0.05美元/千瓦时;陆上风电项目的成本则低至0.04美元/千瓦时(国际可再生能源署,2018c),与传统发电技术相比具有竞争力。

最近的拍卖和投标结果表明,太阳能光伏和陆上风电的成本将继续下降,平准化度电成本将在0.03~0.04美元/千瓦时之间,到2020年甚至更低。b光热发电(CSP)和海上风电都是新兴技术,2016年和2017年的拍卖结果(未来交付)为0.06美元/千瓦时~0.10美元/千瓦时。

这些数据意味着,随着创新和规模经济推动成本下降和效率提高,到2020年,所有商业化的可再生能源发电技术都将与化石燃料竞争,陆上风电和太阳能光伏项目将日益削弱化石燃料的竞争力。

国际可再生能源署分析表明,2010年至2020年期间,平准化度电成本的学习率(例如,累计装机容量每增加一倍,成本降低的百分比)可能为海上风电14%,陆上风电21%,光热(CSP)30%,太阳能光伏35%(国际可再生能源署,2018c)。

资料来源:国际可再生能源署,2018c.

注解:每个圆代表一个单独的项目或拍卖结果,在拍卖中有一个单一的结算价格。Y轴上圆心是每个项目的成本值。粗线是按年计算的全球加权平均的平准化度电成本,或拍卖价值。对于平准化度电成本数据,经合组织国家和中国的真实WACC为7.5%,世界其他国家为10%。波段代表化石燃料发电的成本范围。LCOE=平均发电成本;USD/kWh=美元/千瓦时;WACC=加权平均资本成本。

a.此框中的所有平准化度电成本数字都排除了地方或联邦财政支持政策的影响。它们是在试运营之年推出的,并且基于国际可再生能源署的可再生能源成本数据库,该数据库包含1.5万个公用事业规模发电项目的成本和业绩的细节。

b.2020年低于0.03美元/千瓦时的震撼拍卖价格并不等同于平准化度电成本计算,因为通常不包括额外的收入流(例如墨西哥的清洁能源证书价值)。

此外,大幅降低技术成本将成为可再生能源及其技术领域投资增加的主要动力。然而,按照国际可再生能源署2050年路线图的设想,到2050年,世界能源体系将更多地基于可再生能源,2015年~2050年期间能源体系累计投资将需要增加30%,从93万亿美元(参考情景)增至120万亿美元(在REmap情景下)。尽早采取行动,对于充分利用现有的经济机会,同时将未来搁浅资产的巨大成本降至最低至关重要。

全球能源转型有益于经济发展。它将显著改善全球福利、经济增长(以GDP衡量)和就业。到2050年,全球经济GDP将增长1%;到2050年GDP增长的累计收益估计为52万亿美元。5与参考情景比较,额外福利将增加15%,主要是由于空气污染对健康的影响减少,以及预期的气候变化影响减少。

有了全面的政策,能源转型也可以促进能源部门的整体就业,因为创造的就业机会多于化石燃料行业失去的就业机会。在REmap情景下,到2050年化石燃料领域将失去740万个工作岗位,但可再生能源、能效和电网改善以及柔性能源领域将创造1900万个新工作岗位,净增加1160万个工作岗位(国际可再生能源署,2018a)。

注解:

2.包括使用来自可再生能源的电力和地区供热。

3.第五章进一步讨论了水电和生物质能发电在提供灵活性方面的作用。

4.经常被讨论的灵活性选项是储能,它有多种形式。截至2017年年中,全球的储能容量约为176吉瓦(GW),拥有4670吉瓦时的电力存储潜力,其中96%为抽水蓄能(国际可再生能源署,2017a)。根据国际可再生能源署的2050年路线图(REmap),到2030年,预计将有11900~15300吉瓦时的常备电力储存,其中只有51%来自抽水蓄能。(有关抽水蓄能的详细信息,请参阅第5章。)此外,如果智能电动势解决方案得到广泛应用,可以实现重要的协同效应,允许更高程度地部署多元可再生能源(国际可再生能源署,2018b)。

5.关于全球能源转型的社会经济影响的进一步讨论,见第2章。

责任编辑:继电保护

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网