储气调峰新政:一场任务与市场的对撞(二)

C 地方政府的烦恼

今年3月,各省市一把手与国家发改委、国家能源局签订了《加快储气能力建设责任书》。根据《责任书》的要求,2018年上半年各地要制定储气设施专项计划,并确定今年要开工的项目。2020年供暖季前至少形成不低于保障本行政区日均3天用气量的应急储备能力,地方城市燃气企业和不可中断大用户2020年底前形成不低于其年用气量5%的应急储备能力。

同时《责任书》要求各省督促指导所辖区域内城市燃气优先发展可终端用户和可调减用户,形成不少于高峰日用气量200/0的用户调峰能力。

此后,4月份出台的《关于加快储气设施建设和完善储气调峰辅助服务市场机制的意见》进一步明确提出储气能力指标:县级以上地方人民政府在2020年至少形成不低于保障本行政区域日均3天需求量的储气能力。3天日调峰应急量的完成主体是县级以上人民政府。

有政策研究者告诉eo,虽然上述《意见》的3天应急任务的责任主体是各县级以上人民政府,但国家考核的时候考核的是各省、直辖市。由各省来统筹规划辖区的储气调峰任务。

以2017年全国天然气消费2373亿立方米的量来测算,全国地方政府合计需要完成的储气能力约为19.5亿立方米。当前全国地方政府的3天应急气量基本上为零。

从地域情况来看,沿海省份与资源省份完成任务的压力相对较小,而内陆省份,由于地质条件所限,地理上不临海,落实应急任务压力相对较大。

eo从各省发改委了解到,对于地方应承担的3天应急储备如何完成,大部分省份表示尚处在省级规划研究阶段,多个省市表示,“不知道怎么样将储气任务分配各地级市。”

按照国家能源局出台的上述意见,县级以上地方政府或指定的部门要在省级规矩统筹的基础上,将储气调峰设施纳入本级规划体系,明确储气设施发展目标、项目布局和建设时序,制定年度计划。

湖南是全国关于加快储气调峰设施建设通知比较早的省份。其基本思路是将任务传导到具体的地级市,要求各市按照目标任务要求,加强统筹协调,抓紧谋划辖区内天然气储气调峰设施项目,鼓励各种所有制经济参与储气调峰设施投资建设与运营。同时对大型储气库设施建设加大支持力度。

而其他内陆省份的发改委有关人士则表示,从执行路径的角度来看,各省统筹规划将推进各县级以上人民政府完成本地区的3天天然气需求量的储气能力。

有西部省份的发改委人士反映,各地级市对于完成3天的储备调峰任务情绪不高,而省级政府对于如何完成国家的任务要求,同时调动地方市的积极性也颇为头疼。

河北作为全国天然气供需矛盾突出的省份,对各重点城市储气设施项目初步投资进行补贴。

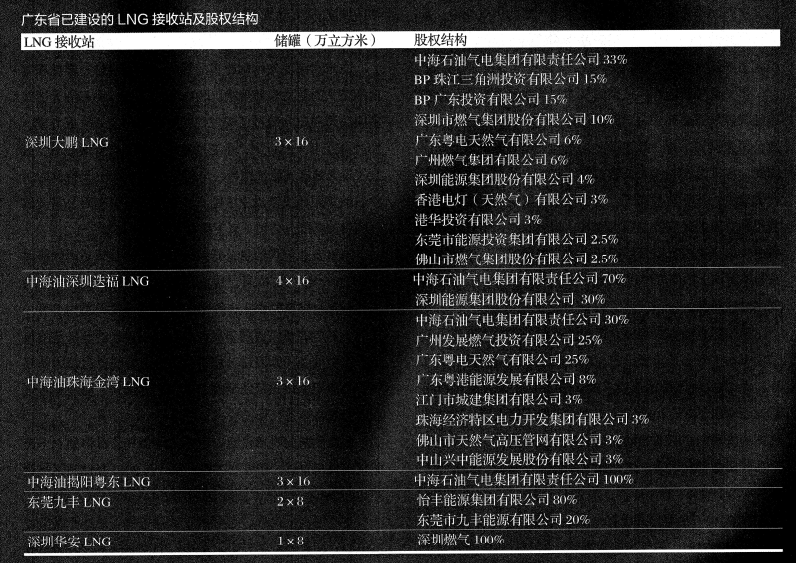

广东省发改委有关人士则表示,对于国家发改委下达的任务,当前广东全省已经超额完成。

当前广东省内已建成LNG接收站多达6个,俗称“4大2小”,年接收能力将近1500万吨。按照新出台的《意见》,合资建设的储气设施,其储气能力可按照投资比例分解计入相应出资方的考核指标,指标认定的具体方案应在相关合同或合作协议中明确约定。

根据上述政策,可初步测算出当前广东省内已经建成的 LNG接收站,出在广东省内注册的企业投资建设的LNG接收站对应的总罐容为6.81x16万立方米,相当于7亿立方米的储气指标。2017年广东全省的天然气消费量为196亿立方米,对应的3天应急储气义务为1.61亿立方米。

不仅如此,广东还在为全国冬季保供打通南气北送通道作出贡献。.今年国家能源局要求广东在采暖季来临前需具备3000万立方米/天的南气北送的通道能力,而明年则需要具备6000万立方米/天的北送能力。

广东省发改委的人士进一步表示,对于有些地区不具备建设储气调峰基础设施,完全可以不建或少建,只要全省统筹能够完成总平均需求量的3天即可,大可不必一刀切地要求各市完成统一标准。

这一理解,虽然在上述意见中没有明确,但与国家制定政策的初衷并不矛盾。 “对于国家来说,只要各省完成了天然气需求量6%的储气义务(地方完成了3天及各城市燃气完成了5%),至于这些储气设施建设在哪,由谁建设,都不会成为考核的要点。”接受eo采访的政策研究人士表示。

在推进2018、2019年的储气调峰设施建设,同时河北省正在研究不仅如此,广东还在为全国冬季保供打通南气北送通道作出贡献。今年国家能源局要求广东在采暖季来临前需具备3000万立方米/天的南气北送的通道能力,而明年则需要具备6000万立方米/天的北送能力。

广东省发改委的人士进一步表示,对于有些地区不具备建设储气调峰基础设施,完全可以不建或少建,只要全省统筹能够完成总平均需求量的3天即可,大可不必一刀切地要求各市完成统一标准。

这一理解,虽然在上述意见中没有明确,但与国家制定政策的初衷并不矛盾。 “对于国家来说,只要各省完成了天然气需求量6%的储气义务(地方完成了3天及各城市燃气完成了5%),至于这些储气设施建设在哪,由谁建设,都不会成为考核的要点。”接受 eo采访的政策研究人士表示。

D 还未独立的储气库管理模式

除了储气任务的分配与价格机制,当前国家发改委和能源局下发的关于储气调峰的相关政策文件,均未触及深层次的储气调峰设施的管理体制改革问题。

中石油作为全国拥有最多地下储气库的供气企业,其内部管理模式较为复杂。中石油内部的储气库的运营管理模式主要分为两类:

第一类是捆绑式。这类储气库与长输管道捆绑,由中石油管道与天然气分公司管理,具体由中石油各区域的管道公司建设和运营,其建设之初是为长输管道调峰之用。因此,在报批的时候与长输管道一起,由国家发改委核准投资建设。基于这种模式,地下储气库发生的投资、成本费用和管道的经济效益捆绑测算,相应的储运费计入管输费中,这也是国家监管层面所说的“捆绑式”。这类挂靠在长输管道上的储气库包括板桥库群、京58库群、金坛、刘庄储气库等。

第二类是捆绑式到独立运营的过渡形态。主要指由上游勘探与生产公司负责投资,由各油气田运营管理的储气库。受2009年气荒的影响,2010年开始,国家通过所得税返还拿出了数百亿的资金支持建设地下储气库。这批储气库的管理归中石油的勘探与生严分公司负责,具体由单个油气田建设和运营。这批储气库包括呼图壁、相国寺、苏桥库群、双6、板南库群、陕224。

当前,中石油总部并没有一个专门管理储气库的部门。在资源调配方面,储气库的资源统一由中石油总部的生产经营部在制定集团天然气季度产销计划中确定具体的注采量,由储气库所属业务管理部门勘探或管道天然气板块制定具体的月度计划。由中石油北京油气调控中心来执行日常的调度。中石油旗下所有储气库的资源量实行“全产全交”策略,具体的油气田公司、管道公司没有资源调配的权利。

应对国家油气体制改革的要求,中石油曾一度想理清内部交叉的运营管理现状。2016年下半年,中石油天然气集团公司制定并通过了天然气管道及销售业务改革方案。2017年1月1日以来,中石油对天然气实行管输分离,成立了五大地区天然气销售公司和几大管道公司。与此同时,中石油集团还决策成立中国石油天然气股份有限公司天然气销售储备气分公司(以下简称“储备气公司”)。

国家企业信用信息公示系统显示,储备气公司注册成立于2017年1月20日。成立之初,中石油对其的定位为独立经营与核算的专业储备气公司,负责全国范围内各省、市的天然气有偿销售储备气业务。最初设计的业务范围包括为中石油集团和股份公司的天然气业务提供有偿的储气服务,承担城市积极性调峰、事故应急调节、商业储备气和国家战略储备气等任务。

按照此前的改革设想,中石油储备气公司将独立于天然气销售与管道。在成立之初,预计其2017年储转运气量将达到79亿立方米,储转费将达到40亿元。

有业内人士告诉eo,“中石油储备气公司基本是个成本中心,尚未独立运行。”据悉,中石油储备气公司迄今尚未拥有任何地下储气库公司的资产。而中石油集团的设想是把所有的储气库纳入到该公司内统一管理,不过,时至今日也未进行相关的资产剥离。“中石油内部业务浩繁,上下游各管一摊事,改革也难以推进。”有业内人士感叹道。

当前,中石油天然气储备气分公司的工作,主要围绕着中俄东线配套的地下储气库开展,承担大庆升平、平顶山、淮安、楚州、辽河雷61、大港驴驹河、浙江白驹7个储气库(群)项目建设。公开信息显示,中国石油天然气股份有限公司储备气分公司计划在安达升平镇建立建设储气库项目,预计投资100亿元,目前该项目已经进入到施工建设阶段。

有消息人士告诉eo,今年4月,中石油总部层面决策将储备气公司并入上游中石油勘探与生产板块。主要原因是建设储气库的资产及技术都在中石油勘探与生产公司,中石油总部层面将储气库定位为资源供给的一种渠道。中石油将从供给层面来统筹常规气、非常规气与储气库、进口气这四类资源。业内人士告诉eo,中石油集团层面曾一度犹豫是将中石油储备气公司与天然气销售捆绑还是与管道捆绑,而今基本落地与由上游勘探开发板块进行管理。

缘何一个在改革方案中被寄予厚望的独立储备气公司中途夭折?有业内人士认为主要原因包括两点:一是储气库的投资运营是技术、资金密集型的工作,而储备气公司自成立之初就不具备人财物的条件;二是中石油集团实际操作中未赋予储备气公司独立经营的权利。据悉,中石油总部层面当前将储备气公司视为一个成本单位,至今储气库公司也没有独立运营,独立管理。

而国家发改委、能源局提出调峰设施要独立运营,公平准入。中石油现行的管理模式与国家政策难以匹配。“总体来说,国家政策要求地下储气库要法人独立,财务独立。但当前政策上并没有强制性要求,中石油的管理模式从大的方向来看,与国家政策的指导方向南辕北辙。”

随着油气体制改革的推进,国家管道公司的落地,中石油储气库的管理模式还将面临更大的不确定性。这种不确定性体现在两个方面:一是与长输管道捆绑在地下储气库的归属问题。二是地下储气库如果不纳入国家管道,意味着中石油内部关于储气库的管理仍将面临进一步改革。

责任编辑:继电保护

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网