解读可再生能源配额制:2018达标压力有限 2020交易动力不足

《可再生能源电力配额及考核办法(征求意见稿)》已于9月正式下发至行业协会及企业。酝酿多年的配额制政策落地在即,激起了业内新一轮讨论热潮。总体而言,新一版征求意见稿针对行业发展的痛点,做出了许多积极的调整,未来可再生能源消纳前景值得期待。

所谓配额制,就是强制要求配额主体消纳一定比例的可再生电力,并通过核算各配额义务主体可再生能源电力绿色证书(简称“绿证”)的数量来考核其配额完成情况,将电力消费中可再生能源的比重作为约束性指标,鼓励、支持、保障可再生能源电力的“优先发展”和“充分利用”。

相比半年前的第一版意见稿,第二版的主要变化之一就是对配额指标的整体上调(备注1)。作为配额制的核心,可再生能源配额指标(“需求”)和实际可再生电力生产量(“供给”)之间的匹配关系会直接影响绿证的交易价格。大嘴君今天化身数学课代表,对配额制意见稿中各地区2018、2020年配额与可再生电力供应的缺口大小进行横向分析,希望能够帮助业内读者从宏观上把握绿证的价格走势。

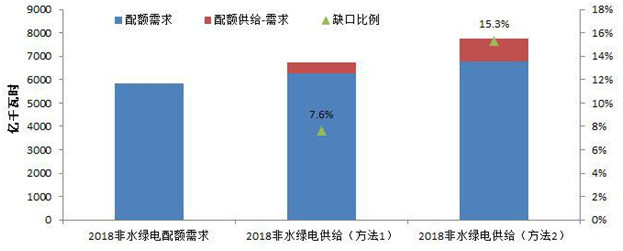

2018年全国总体绿证供需:供大于求

根据大嘴君的假设和估算(备注2-6),2018年非水绿电配额总量为5831亿千瓦时,2018年非水可再生电力发电量根据两种估算方法分别为6276和6793亿千瓦时,2018年全国非水绿电配额“供给”超出“需求”7.6%或15.3%。

在估算配额需求时,还有两个因素会导致实际需求小于估算值,由于数据可得性等原因并未考虑。而且以上偏差也不会改变配额供大于求的总体结论。

首先,第二版征求意见稿配额测算基数从第一版的全社会用电量变为了本地电力消费量,即扣除了厂用电和线损等难以实际落实的配额义务。因此包含以上两部分电量的全社会用电量乘以配额比例后得出的结果将大于实际配额需求。

其次,绿证需求的计算也未扣除各类免于考核的用电量,如农业用电(2017年占全社会总用电量2%左右)和电网企业专用计量的供暖电量,导致实际绿证需求必然小于大嘴君的估算值,进一步提高了2018年绿证供给大于需求的可能性。

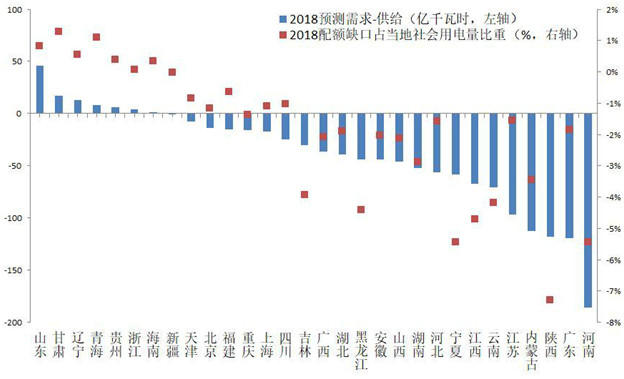

2018年各省绿证供需:仅六省存在配额缺口

虽然2018年全国非水绿电配额总量处于供大于求的状况,但是考虑到我国绿电消纳依然存在的省间壁垒,需要进一步分析各省(区、市)配额的匹配关系,才能更准确的把握省内绿证交易价格的实际趋势。

大嘴君通过对《全国可再生能源电力发展监测评价报告》和能源局社会用电量数据的梳理(备注4-5),计算出了各地区2018年配额供给和需求,对比后得出以下结果:

图表:2018年中国主要省(区、市)绿电配额缺口及占当地社会用电量比重

根据大嘴君的估算,2018年山东、甘肃、辽宁、青海、贵州、浙江、海南六省可能出现配额缺口,其中山东省配额缺口绝对值最高,达到46亿千瓦时,但缺口电量占全省社会用电量比例仅为0.82%,达标实在过于轻松。配额缺口占社会用电量最高的省份为西北地区的甘肃和青海,但也仅占全省用电量的1.3%和1.1%。

即使不考虑可能的新增跨省(区)消纳途径,全国绝大部分地区都能够完成2018年的非水可再生能源配额指标。省内绿证供应充足的前提下,各类配额主体实际交易绿证的价格很可能处于较低水平。而配额缺口相对最大的甘肃、青海两个省份恰好处于风电光伏资源最丰富的地区,本地风电光伏装机容量以及利用小时数的提高将保障绿电供应的持续增长,绿证本地交易价格也不太可能处于高位。

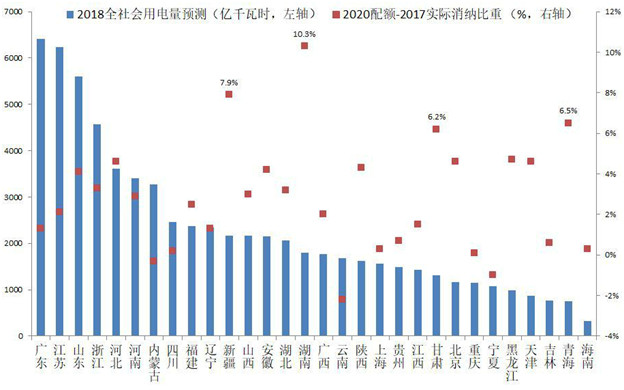

2020年各省绿证供需:东部负荷中心消纳压力不足

相比2018年各省较为宽松的配额,本次征求意见稿中2020年配额指标的达成存在一定难度。2020年省级配额相对2018年最高增幅达到了8.5%(湖南省2018年、2020年配额分别为9%和 17.5%)。除了直接提高装机容量和利用小时数,跨省(区)交易将是各地,特别是用电需求密集而可再生能源资源有限地区达到配额指标的重要途径。

由于存在经济、政策等不确定性,准确预测2年后各地区用电量难度较大,因此大嘴君参考了全国可再生能源电力发展监测评价报告,基于2017年实际消纳比例和2020年配额指标的比较,再通过各地为达到2020年配额要求而需要提升消纳比重的幅度,也可以侧面反映供需匹配程度。

各地区配额达标压力的差异也是推动跨省(区)消纳绿色电力的重要动力,因此,大嘴君针对地区之间未来可能存在的配额缺口进行比较,一窥跨省(区)绿电交易的潜力大小。

图表:2020年中国主要省(区、市)绿电配额与2017年实际消纳比例差及2018年当地社会用电量

结果显示,湖南、新疆、青海、甘肃四省(区)未来两年提高消纳比例的压力最大,需要在2017年的实际消纳水平之上再提高6-10%才能实现2020年的配额指标。

大嘴君敲黑板:重点省份2020年配额解读

本次配额指标在设定过程中,还征求了地方能源主管部门和电网公司意见,因此各地2020年配额指标的高低除了反映可再生能源发展水平和资源禀赋等内在因素,一定程度上也体现了当地主管部门对可再生能源发展的重视程度。

2017年8月15日,布局在大同的全球首座熊猫光伏电站正式并网发电。图片来源:中新网

湖南省一枝独秀的高比例配额的一个重要原因很可能是为了提高“首条大规模输送新能源”的祁韶特高压的利用率。据报道,祁韶直流输电工程2018年前10月累计向湖南输电135亿千瓦时,虽然提前完成了年度输电计划,但是与其400亿度的设计年送电量依然存在较大差距。

新疆、青海、甘肃西北三省(区)作为风光资源丰富且本地用电需求有限地区,设置如此高的消纳比例,一定程度上限制了三地的发电企业向其它地区输送绿电的意愿。因为根据本次征求意见稿,跨省跨区可再生能源电力交易对应绿证必须随电力交易转移。所以配额主体只有在优先完成本地配额的前提下才会有动力进行跨省交易。但是从另一个角度看,对以上三地区的高配额约束,也变相加剧了相关地区绿证交易市场的稀缺性,有利于提高绿证的跨省、跨区交易价格。

反观社会用电量名列前茅的广东、江苏两省,其未来两年提升消纳比例的压力却相对较低,仅需要提高1.3%和2.1%即可完成2020年指标,对比其他各省的配额压力,处于中下游水平。以上两省作为东南沿海经济发达地区,电力需求面临着持续增长的压力。同时东南沿海地区也有着成熟的可再生能源产业基础,可再生能源的市场潜力还远未被充分开发。

大嘴君认为,在考虑当地中小企业用电成本和风电、光伏开发潜力的前提下,如果适当提高配额指标,将有助于推动两省的能源转型,同时提高跨省绿电消纳需求,逐步提升绿色电力产品竞争力。

大嘴君在正文中提及的备注:

1.非水电可再生能源配额指标中,2018年12个省份调高,9个省份保持不变,10个省份下调;2020 年14个省份调高,4个省份保持不变,13个省份下调;

2.本次配额制给出了“可再生能源电力总量配额指标”以及“非水电可再生能源电力配额指标”,本文仅讨论非水电配额指标;

责任编辑:仁德财

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网