【报告】全球能源展望2040

彭博新能源财经欧洲、中东及非洲地区首席分析师Seb Henbest近日发表关于全球新能源发展趋势2040年展望的相关演讲。演讲中提到通过与相关能源公司高级经理、政策制定者以及投资者就世界电力系统在上个10年中的卓

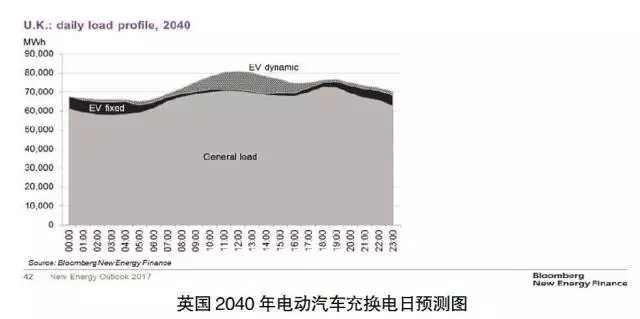

当然,这不仅关系到电动汽车的需求量,同时也关系到电动汽车充电装置。据统计,到2040年近半的电动汽车可以实现智能充电——利用日间电价低谷期进行充电。当可再生能源发电量富余时,尤其是到2040年,光伏发电量达到极值输出量时,可以利用智能充电来推进电动汽车的发展。这样,电动汽车的需求跟随电力供应的增长而加大,有助于平顺负荷曲线,更好地促使可再生能源并网。同样也可以有效支持光伏电站发展,否则它们将很难寻找到相应的电力需求。

“新兴”与“现役”的博弈

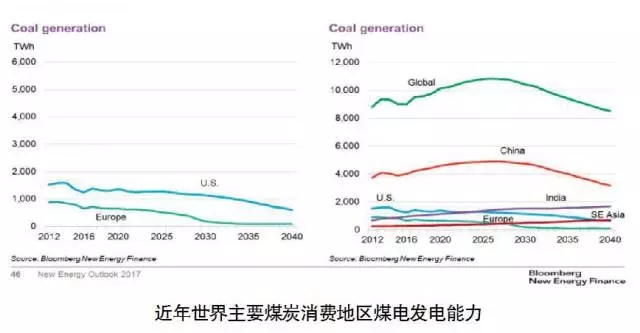

设备老化以及可再生能源的发展导致了目前煤电衰退的现状。到2040年,欧洲及美国的煤电产能将分别下降87%和51%。但预言煤电产能全部退出市场还为时尚早,以亚洲为例,煤电在一段时间内仍将在能源系统中扮演重要的角色

目前世界最大的煤电产能仍在中国持续运行,煤电产能仍将在该国增长20个百分点,到2026年达到产能峰值后将有所下降。在印度,煤电保持稳定增速,但受到经济性更佳的太阳能发电产业冲击,煤电的增长速度将有所放缓,2020~2040年印度煤电产能的增长率仅为50%。总体而言,到2040年,全球煤电产能较目前水平将下降5个百分点。

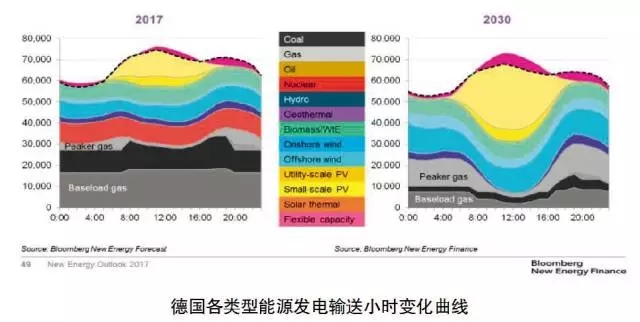

气电到2040年将保持10%的增长率,但其在能源系统中仅扮演由碳密集型的煤电向零碳资源的可再生能源“让位”过程的过渡性资源。随着风电和太阳能发电强势发展,气电在目前电力市场中的占比不足1/3。且当“临界点”真正到来时,气电的发展年限也将受限。

但从另外的角度来看,气电更可称之为电力系统重要的“粘合剂”——当可再生能源发电能力不足时,气电可以满足灵活的供给侧需求来抵御需求峰值。预计到2040年气电将拥有超过8000亿美元的新增投资以及发电容量16%的增长。

大量的“零”运行成本的风电和太阳能发电,加之低功率运行的气电站造就的最优成本系统,更需要电力市场的重组来确保上述产能得到相应的发电回报,以支持电力系统有机运行以及电力服务的持续开展。

减排需要各方协作

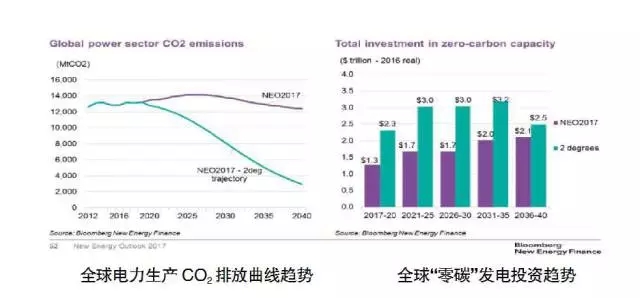

关于污染物排放,基于中国电力需求的缓慢增长,以及美国天然气价格上升等因素导致煤电重启,在未来10年全球电力污染物排放量仍会增加10个百分点。

尽管在近期污染物排放总量仍然居高,但在2030年之前,伴随可再生能源发电量在中国和印度能源系统中占比超过煤电占比,污染物排放总量将会迅速回落。

完成这样的“减排目标曲线”,需要世界各国共同遵守巴黎协定中各国的减排贡献值目标。通过分析发现,在不增加任何附加成本的前提下,完成这样的减排目标是真实可行的。根据目前的减排现状,与达成“降低2摄氏度”目标仍存在一定差距,因此到2040年,全球仍需要约5.3万亿美元的投资来推进“零碳”发电发展以达成减排目标,与此同时,关于气候政策的风险也应引起关注。

(文章来源于彭博新能源财经官网)

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网