广东电改的现状和问题分析

新一轮电力体制改革开始以来,全国各省市积极响应,各项工作展开的如火如荼。这其中,广东省电力体制改革走在全国前端,行业内的人都在关注具体的每一个进展。本文梳理新一轮电力体制改革开始以来,广东省电改工

新一轮电力体制改革开始以来,全国各省市积极响应,各项工作展开的如火如荼。这其中,广东省电力体制改革走在全国前端,行业内的人都在关注具体的每一个进展。本文梳理新一轮电力体制改革开始以来,广东省电改工作的进展情况和成效。

原文首发于《电力决策与舆情参考》2017年5月12日第17期

一、广东电改进展情况

输配电价改革方案有望近期发布。2016年第二批输配电价改革试点范围包括12个省级电网和华北区域电网。目前,第二批中只有江西、四川、重庆、广东尚未正式公布核定的输配电价。据悉,广东的方案已经上报,已初步提出广东电网分电压等级的输配电价,正在等待批复。

推进增量配电业务放开试点。2016年11月,广东省内已获国家批准的广州开发区、珠海金湾东、深圳前海、深圳国际低碳城等4个区域开展增量配电业务放开改革试点。1月19日《广东省有序放开配电网业务实施方案》发布,其中明确稳妥有序推进试点工作,加快配电业务混合所有制改革,稳妥推进增量配电业务放开,推动广州开发区(中新知识城)、珠海金湾东、深圳前海、深圳国际低碳城增量配电网业务放开试点工作。

广东电力交易中心成立。依照《广东电力交易机构组建方案》,广东电力交易中心按照股份制公司模式开展组建,广东电力交易中心有限责任公司于2016年6月挂牌,2017年3月正式在广东省工商行政管理局登记成立,广东电网以70%的占股处于绝对控股地位,省内发电、售电等其他市场主体和第三方机构参股。

积极培育市场主体。2016年,广东省进入市场主体有近1300家,其中售电公司210家,大用户600余家,部分省级产业转移园区(共11个园区)内的中小工商业用户约440家,电厂近40家。

4月11日,广东批准了第25批电力大用户,至此,市场迎来了683家大用户。

5月5日,广东省经信委发布了第八批列入售电公司名录的名单。截止目前,广东已有309家售电公司,分布19个地级市。其中以广州和深圳售电数量最多,广州以110家售电公司远超深圳80家。广东省电力市场目前已经形成浓厚的市场氛围。

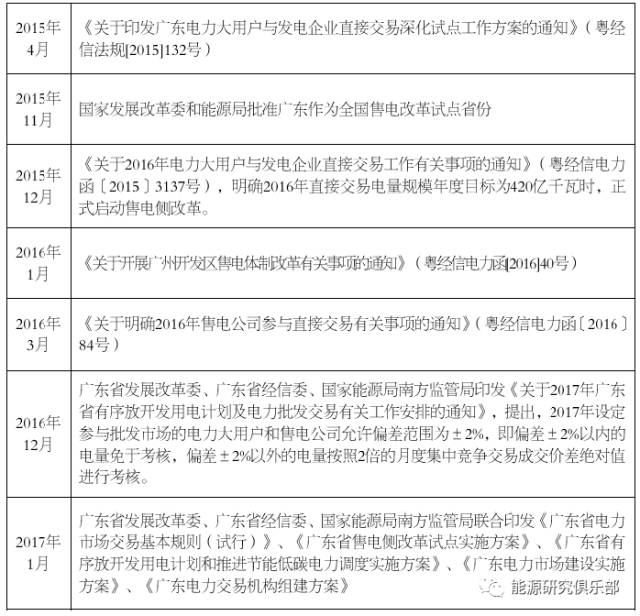

交易规则逐步完善。广东省被批准为售电改革试点后,以售电侧改革作为此次广东电力体制改革的切入口。随后,着重建立健全电力市场机制。截至4月,已经发布了11项文件。具体如下:

广东省新一轮电力体制改革主要文件汇集(截至2017年4月)

电力市场建设运行情况。广东省经信委2015年12月明确2016年放开420亿千瓦时进行直接交易,其中140亿作为月度集中竞价交易,省内11个产业转移园及广州开发区全部企业纳入试点。2016年在“原大用户直购电试电”工作政策下,建立以“固定中间、价差传导”的价格模式,采取年度双边协商交易和月度集中竞争交易两种市场模式。2016年,广东电力交易中心共组织了8次交易,包括1次年度协商交易和7次月度集中竞争交易,直接交易电量累计440亿千瓦时,约占全社会用电量8%,其中,月度集中竞争电量160亿千瓦时,双边协商交易交易电量280亿千瓦时。

2017年1月17日,国家能源局南方监管局、广东省经信委、广东省发改委联合印发《广东省电力市场交易基本规则(试行)》。在此新规下,广东省开展月度集中竞争交易。在4月24日的5月电量集中竞价结果公布后,出清价差收窄为-45.00厘/千瓦时。2~5月份,统一出清价差分别为-145.5元/兆瓦时、-189.45元/兆瓦时、-101.5元/兆瓦时、-45元/兆瓦时。具体来看,供应方最高成交申报价与需求方最低成交申报价不趋同,大量的需求方报天花板价(0厘/千瓦时),大量的供应方报地板价(-450厘/千瓦时),体现价格风险增大。

另一方面,2月已完成2017年年度长协交易,成交总电量837亿千瓦时,发电侧和用户侧相对于上网电价和目录电价平均降价0.064元/千瓦时。

二、广东电力交易规则和市场间还需不断校准

广东电力市场建设尚处于起步阶段,交易机制、市场监管和市场信用体系建设等还需完善,电改的道路并不会坦荡如砥。对于监管者,仍需要密切关注市场运行中出现的新问题,也要总结已经显现出来的问题,加强风险防控。

2016年的市场交易,规则未能保障交易的公平公正。从2016年3月开始,广东电力交易中心举行了我国首次有售电商参与的集中竞价,当月成交电量10.5亿千瓦时,平均价差-0.12555元/千瓦时。意味着每度电便宜了1毛多,与当时广东年度长协电量让利约8厘相差十多倍,震撼了整个电力市场。3~8月,6次月度集中竞价,4月平均价差高至-0.14793元,但后期开始慢慢回落,5~7月平均价差为-0.13328元、-0.0938元、-0.0588元,8月价差一度缩窄为-0.04338元。过山车一样的价格起伏,让广东电力市场参与主体深刻体会了市场上心跳的滋味。从数据结果来看,价差逐渐缩小,但是也反映出供需两方对降价的承受力逐渐下降。供应方的报价趋于理性,而需求方的报价较为随意,两方的竞争可能失衡。

问题在于交易规则和市场不匹配。当时的规则,不但有多种因素影响最终成交价格,而且不确定性大。而且,当时广东省电力市场的参与者纷纷表示,交易价格机制给大家带来很大困惑,即使花费大量时间精力,也难以汇集梳理有价值的信息并制定有效的竞争策略。中电联规划发展部张卫东曾分析指出,广东省2016年的交易规则,使得在一次集中竞争交易中,同时形成了数量巨大的子交易,而每一个子交易的成交价格都不尽相同。而这种规则下的直接后果是集中竞价交易的信息公开难度显著增加、交易参与方之间的无效博弈显著增大,交易平台的公平公正性受到严重质疑。

2017年广东采用新的电力交易规则后,诟病者有之。5月电量集中竞价结果的出清结果是-0.045元/千瓦时,进一步收窄。可见,在新的规则下供需双方的竞争程度并无缓和,双方在报价上博弈更加激烈。而且,供需双方都在试探价格的“边际”,甚至有多数电厂偏离自己的真实成本报价。这与规则建立的“以边际出清来降低市场成员的报价博弈动机”的理念仍有差距,市场给予的反馈仍是边际博弈的激烈交锋。从今年5个月的集中竞价情况来看,市场价格的波动风险增加。这与2016年底成交需求方的最高申报价差接近于0、最低和平均申报价差也逐渐向0靠近的情形相比较,现行的规则是否能保障市场稳定还需要继续观察。对此,清华大学陈启鑫和夏清认为,边际出清的竞价机制,在当前供需关系宽松的形势下,可能产生的效果是“推动发电侧报成本、纵容购电侧压价格”。这本就是当前市场供需形势的真实反映,在年度双边协商中才刚刚上演。若供需逆转,则形势自然也逆转,“边际出清”的竞价机制本身并没有对于发、购两侧的天然倾向。从更宏观一点看,抛开对于某个具体市场成员的利益分析,此结果其实是有利于实现发电侧真正的资源优化配置。在此前提下,购电侧的报价高低,决定的是该部分省下来的社会福利在发、购两侧之间的分配,这个分配过程,本身基本不产生新的福利,也不会减少已经产生的社会福利。

责任编辑:电小二

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网