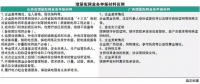

电动汽车融入电网三步骤

随着法国、德国、挪威、印度等国家相继公布燃油车禁售时间表,新能源汽车,尤其是电动汽车产业信心大增。目前,我国虽然尚未发布燃油车退出计划,但政府对于电动汽车发展的鼓励是显而易见的,9月27日,备受业

我国电动汽车产业呈现出供需两旺的态势,2017年1~10月份,新能源汽车产销量分别为51.7万和49.0万辆,同比分别增长了45.7%和45.4%,其中纯电动汽车占比在80%左右。然而,在电动汽车保有量持续增加的过程中,充换电基础设施建设滞后问题愈发暴露,成为一直以来被广泛诟病的痛点。

按照常规思路,为了满足电动汽车的快速发展需求,最好的方式就是加速建设充换电设施。然而,这可能不是一个非此即彼的简单选择题,缺少合适的发展路径和统一规划,很可能“欲速则不达”。

与燃油车需要加油站不同,为电动汽车建设充换电网络是一个更为复杂的工程。一方面,电动汽车发展需要完善的充换电基础设施作为支撑;另一方面,电动汽车也应该成为未来电网系统中的重要节点,其对电网来说具有多维度的潜在作用与价值。技术层面,电动汽车在一天中较长的时间内可视作储能设备,其电池的响应特性要优于其他电源或储能设施,可以作为需求响应资源实现削峰填谷,改善电能质量,增加可再生能源消纳比例;可以成为电网的紧急备用,减少电网投资,仿真模拟显示,如果有500万辆电动汽车实现智能充放电控制,就能满足全国电网的备用需求。在战略层面,电动汽车将推动电网朝着柔性化、智能化、能源互联网化方向发展。

电动汽车充换电网络首先是物联网,在物理上是电网的一部分,必须与电网一起规划建设,发展也必须依托电网,要由国家层面统一规划管理;其次,它也是互联网的一部分,可实现生态发展功能,主框架结构也需政府主导,多模式并存,统一搭建。要实现电动汽车与电网的良好互动,需要在前期对充换电基础设施的布局与配套电网建设进行系统性的规划。如果等建好了再进行优化,成本是非常大的。依照目前的发展形势,将电动汽车完全融入电网系统,需要经过三个步骤。

第一步:积累

当前,消费者对电动汽车的接受程度仍有待提高,应进一步在社会各界推广应用电动汽车,加快电动汽车核心技术的研发以优化电动汽车各项性能,提升其相对于传统能源汽车的核心竞争力。

与此同时,加强对充换电技术路线、商业模式的探索。电动汽车补充电能的技术有很多,比如慢充、快充、换电;商业模式也有很多,一种是以分布式充电为主、集中式充电为辅助,一种是以大功率集中充电为主、分布式充电为辅,也有企业在探索换电模式。“积累”阶段,是一个比较无奈的阶段,每一种技术路线与商业模式都有优势,但都不成熟,不管是推广哪一种或者哪几种,失败的风险都是存在的。

按照当前的用电水平,一辆电动汽车的耗电量与一个普通居民家庭的用电量基本相当。所以,若将我国的燃油车全部替换成电动汽车,当前的电网系统需要大面积扩容。而如果充换电技术与模式不能敲定,电网扩容便不能形成统一的规划,贸然开工建设势必会造成后期的资源浪费。因此,在“积累”阶段,原则上应充分利用现有的电网资源满足电动汽车充换电需求,争取晚一点开始新建。在基本满足需求的前提上,进行技术研发与储备,为后面大规模建设创造条件。

因为电力基础设施规划、建设都需要一定的周期,其实现在时间已经是相当紧迫了,需要相关企业去全力地推动。当前,我国充换电市场上设备制造商、服务商很多,从某一方面来说这是好事,因为增加了市场竞争;但是有资金实力、有人才储备、有技术研发能力的企业很少,大多数企业停留在低水平重复、低层次竞争上,对于技术路线的发展与选择贡献度并不大,这是亟待解决的问题。

第二步:渗透

从“积累”阶段进入“渗透”阶段,电动汽车产业本身的发展将是一个加速度过程。像汽车这种大制造业有一个通用的规律,即伴随着规模扩张,单位成本会大幅度下降,性能方面也会有大幅度提高,在汽车行业,一款车型年产量由零达到15万辆,成本可以降低20%~30%。2015年,我国电动汽车产量达到了汽车总产量的1%,2016年进一步增长至1.8%,1%是汽车行业非常重视的一个数字,它是一款车型的转折点,一旦超过1%,后续发展就会明显提速。这只是产业规模扩大以后就会自然而然达到的效果,如果考虑到技术进步因素,电动汽车的发展会更快。

按照现阶段的水平,在经济性方面,如果行驶里程在10万~15万公里之间,电动汽车的全生命周期成本跟汽油车基本持平;如果行驶里程超过15万公里,那么电动汽车就更省钱了。用不了多久,电动汽车的成本优势、性能优势将全面体现出来,从而受到消费者的青睐。因此,充换电基础设施与配套的电网建设必须在“渗透”阶段全面铺开,以允许快速增加的电动汽车逐步渗透进入电网,成为电网的一个子系统。

合理的一种或几种技术路线与商业模式一旦确定,充换电网络建设其实是比较快的。但是建设充换电设施,并不是说把充电桩生产出来、安装好就完工了。日常生活中,有些商品以产品为主,比如电视、冰箱等,商品被消费者买回家之后,商家需要提供的后续服务很少;也有很多商品以服务为主,比如理发、治病,它们必须有服务人员与消费者交流,因此很难形成规模化。而充换电即需要产品,又需要服务,充电桩很容易进行规模化生产,可以通过工业手段把它做好,但面向电动汽车用户的充换电服务要更复杂,需要让用户使用的时候更方便、更节能环保,这些考验的是相关企业在商业模式、服务体系方面的创造力。

第三步:引领

所谓“引领”,涉及两个方面,一是电动汽车成为社会普遍接受的事物,对燃油车的替代越来越快,引领汽车产业发展;二是电动汽车在将来的电力市场中,在能源互联网建设中,成为一个主要参与方,进而在电网安全稳定运行中发挥重要作用,一定程度上引领电网系统的发展。

随着“渗透”阶段结束,充换电基础设施不足的情况将得到彻底缓解,电动汽车与电网之间的互动已经不存在技术障碍,下一步,则是完善政策引导与电力市场交易规则,让电动汽车参与电网系统调控所产生的经济效益在不同主体之间得到合理的分配,从而鼓励各方主体积极参与其中。

这需要车联网平台与电动汽车集成运营商的参与。其中,车联网平台是一个开放系统,供各类电动汽车集成运营商为消费者提供技术上的、商业上的服务,将来可能会形成一个类似于SAAS(Software as a Service,软件即服务)模式的生态系统。在SAAS模式下,服务商将应用软件部署在自己的服务器上,并进行统一维护,消费者需要这些软件时可以通过互联网在服务器上使用,并按照使用时长支付费用,这样,消费者能够在不购买这些软件的情况下每次支付少许费用来使用这些软件。“引领”阶段的车联网平台将发挥SAAS模式下服务商的角色,把电动汽车集成运营商提供的各种服务进行“打包”与优化配置,满足电动汽车车主或使用者在充换电、参与电力市场等方面的各种需求。(文·郭春林 作者系华北电力大学电动汽车与新能源电网研究中心主任)

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞