磷酸铁锂最后的坚守——快充!

2017年,在锂电行业中,磷酸铁锂与三元的PK时刻在进行,磷酸铁锂在乘用车领域份额逐渐减少,就连比亚迪也宣布将在乘用车明年所有乘用车都将实用三元锂电池。 不过磷酸铁锂在商用车市场依然有很大前景,截止

不过磷酸铁锂在商用车市场依然有很大前景,截止今年年底,比亚迪动力电池的总产能将达到16Gwh。其中10Gwh是磷酸铁锂电池,6Gwh是三元电池。

新能源汽车的发展最大的障碍在于续航时间与充电时间,提高能量密度与快充成为电池企业的两大目标。在网传的2018年补贴政策调整中,能量密度、续航里程甚至Ekg都将进行重新界定,但快充方面和2017年相比调整变动不大。

磷酸铁锂在乘用车市场败退,那么能否依靠快充,再加上低成本、高安全性在商用车领域守住阵地呢?

1、 磷酸铁锂快充技术进展

在2016年底的新能源汽车补贴方案调整中,“3C-5C、5C-15C、15C+”三个档次的快充倍率,可分别获得0.8倍、1倍、1.4倍补贴,由此刺激了锂电企业对于快充的研发进度。

传统的磷酸铁锂由于导电性比较差,快充容易发热,影响电池寿命,因此改善材料的导电性,完善电池热管理系统,通过技术革新补充不足之后,磷酸铁锂在快充方面大有可为。

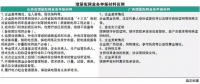

宁德时代:在正极方面开发了“超电子网”技术,增强磷酸铁锂的电子导电性能,可达三元材料的1000倍;在负极石墨表面,采用了“快离子环”技术修饰,修饰后的石墨兼顾超级快充和高能量密度的特性,快充时负极不再出现副产物;具备4C-5C快充能力,实现 10-15分钟快充充电,并能保证系统级别70wh/kg以上的能量密度,实现10000次的循环寿命。热管理方面,宁德时代搭载自主研发的热管理系统,充分识别固定化学体系在不同温度和SOC下的“健康充电区间”做到“全气候”的快充。

沃特码:在正极材料方面,使用的粒径更小的100nm~300nm磷酸铁锂,而市场上普遍的磷酸铁锂粒径在300~600nm之间,这样锂离子将拥有更快的迁移速度,能够更大倍率的电流进行充放电。在负极材料方面,沃特码也是采用粒径更小的人造石墨进行碳包覆:小粒径有利于锂离子的脱离和嵌入;碳包覆能对电池的循环寿命进行优化改善;微孔的碳结构有利于电解液的吸附和保液从而起到改善循环寿命的作用。

2、 商用运营对于快充的需求

受限于理论能量密度的极限值,磷酸铁锂未来在这方面的发挥空间不大。但对于客车、物流车、专用车等商用车而言,对于能量密度的提升并不是必须的,提高运营效率、节省运营成本才是当务之急。

在解决新能源汽车的续航里程问题方面,换电模式、加大电池装载和快充成为三大方向,从综合运营成本角度来看,快充是非常适合公交车、校车等固定路线的运营车辆。无须过度压榨电池的能量密度,在运营间隙进行补电即可完成全天候的运营。

对于逐渐兴起的新能源物流车市场,对于运营的考验尤其重要,为了运力而采用高能量密度电池而增加成本,或者加大电池装载量都是得不偿失的,而通过快充来平衡运营成本是当前锂电池技术没有革命性突破之前的最佳选择。

在快充市场,钛酸锂、锰酸锂各占据了一定份额,而磷酸铁锂快充在今年的发展也是可圈可点,取得了较快的发展。但是从今年入围目录的车型来看,没有一款快充的倍率可以超过15C,在充电倍率方面依然有很大的提升空间。

3、2020年生死劫

自从2016年三元锂电池停止进入免车购税公告目录之后,磷酸铁锂在客车市场一家独大。但随着2020补贴退出,整个市场将重新洗牌。成本、效率将是市场考虑的核心,对于商用领域而言,对于综合运营方面的考虑会更多,快充则是比能量密度更迫切的需求。

从宁德时代和比亚迪的磷酸铁锂和三元产能占比来看,目前都是在2:1左右,磷酸铁锂依然占据主流,但主要集中在商用车市场,未来伴随着乘用车的高速增长,将逐渐趋向1:1,而磷酸铁锂在商用领域的优势依然会保持较长时间,并且有了快充加持之后,固守阵地并非难事。

磷酸铁锂与三元的战争远没有结束,包括比亚迪和宁德时代在内的大部分电池企业都采取并行发展的多元化路线,同时在技术上进行革新,宁德时代更高倍率的的快充电池也将在明年登场。

锂电行业的未来依然是技术为王,但是对于车企和运营商而言,电池用的何种电池技术并不重要,只有适合的才是最好的。

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞