资本围剿/利价双跌 锂电隔膜领域大浪淘沙加速

摘要:2017年国内隔膜企业海外扩张的节奏明显加快,星源材质、上海恩捷、纽米科技、苏州捷力等隔膜企业也相应强化了各自国际电池供应商的地位。冰火两重天是2017年隔膜行业最突出的特点。一方面,贴有高技术壁垒

产能明显过剩

由于隔膜行业聚拢了大量资本,2017年国内隔膜产能大幅度增加。据不完全统计,截止2017年10月底,国内已公开的投资新线超过120条,预计新增产能超过60亿㎡,到2018年底,全国锂电池隔膜总产能或将突破80亿㎡。

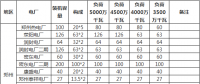

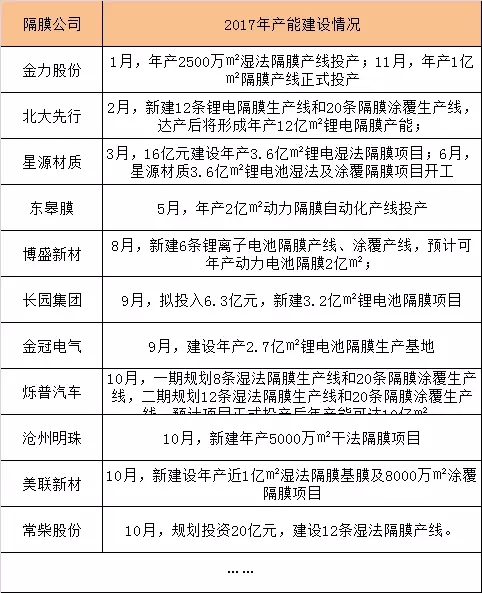

▲2017年国内部分隔膜投扩产案例

而此前的高工锂电统计数据显示,2017年前三季度国内动力电池产量为31.64Gwh,按照1Gwh动力电池,耗费动力隔膜2000万㎡的标准计算,前三季度动力隔膜隔膜需求量仅为6.328亿㎡,远低于国内隔膜供给能力。

实际上,由于2017年,国内动力电池产能存在明显过剩,动力电池厂商第四季度大规模提产的可能性有限,这意味着第四季度大量隔膜企业也将为现有库存发愁。

当然,隔膜企业烦恼并不止于此,2017年底业内传言称,2018年新能源汽车补贴将提前退坡20%,动力电池价格在进一步下滑的同时,能量密度与补贴额度门槛将被再次提高。虽然传言尚未被验证,但车企和电池厂已经在为此提前准备。那么各家隔膜企业的现阶段规划的产能是否能够满足新的性能要求?无法满足需求的隔膜产能又将何去何从呢?

毛利持续下降

高工锂电年初统计多家上市企业2016年度报告数据显示,虽行业毛利稳中有降,但相对于其它三大电池关键材料而言,隔膜整体毛利仍处于高位。其中,最高毛利率达63.61%,最低毛利保持在34.02%。

但到2017年年中,多家上市企业公布的半年度报显示,隔膜行业毛利率出现普降,其中,毛利率下滑幅度最大达到18.82%。实际上,高工锂电检测数据显示,隔膜毛利率下滑的情况延续到了年底,截止目前隔膜毛利率整体下滑20%—30%。

动力电池降本要求、结构性产能过剩、恶性价格竞争……造成隔膜毛利率持续下滑的原因复杂,但毫无疑问的是,在现有产品工艺不断成熟,现有产能不断扩张的情况下,隔膜行业的整体毛利率还将进一步下滑。

由于国内价格战争主要集中爆发在中低端隔膜环节,为保障毛利,脱身“价格战”,2017年国内隔膜企业海外扩张的节奏明显加快,星源材质、上海恩捷、纽米科技、苏州捷力等隔膜企业也相应强化了各自国际电池供应商的地位。

湿法隔膜释放周期临近

根据各家公司此前公布的产能规划,今年以来,包括星源材质、中材科技、沧州明珠、纽米科技、金力股份、美联新材等隔膜企业,先后发布湿法隔膜扩产讯息,扩产规模均超千万平方米,高工产研锂电研究所(GGII)统计预测,2017年全年将有超过20条湿法产线投入使用。

根据湿法隔膜产能建设释放周期在12-18个月计算,预计未来两年湿法隔膜将迎来规模化集中释放周期,届时湿法隔膜成本与干法隔膜成本差距将大幅缩小。

虽然当前湿法隔膜投资成本远高于干法隔膜,但由于今年三元动力电池的产能需求扩大,终端市场对高端湿法隔膜的需求同步增长,同时国内成熟掌握高端湿法隔膜工艺的企业有限,受产能供应限制,使得国内以沧州明珠、纽米科技为代表的隔膜企业湿法隔膜毛利率显著上涨,这无疑将进一步增强国内隔膜企业对湿法隔膜的信心。此前高工锂电也曾就今年湿法隔膜毛利率上扬的主要原因进行了分析。

结合2018年动力电池能量密度与补贴额度门槛将被再次提高的传闻,预计多家隔膜企业将持续加注湿法隔膜。

原标题:资本围剿/利价双跌 锂电隔膜领域大浪淘沙加速

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞