充电运营一线心得:场景化建设与精细化运营

新能源汽车充电基础设施建设运营,与新能源汽车的示范推广步调基本一致,从2009年的十城千辆开始逐步形成了一个独立的行业和产业。该行业从出生的那一刻起就在纠结一个已经上升到了哲学层面的科学问题——先有鸡

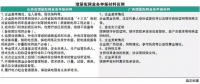

充电运营的三个阶段

各自为营。2015年之前的汽车充电行业是一个半垄断的领域,基本是以电网为主导的几家央企在干。国网以城市充电为切入点,选择充电设施先行。普天以公交等固定需求行业为切入点,选择更为稳健的策略。这个阶段,既有人选择“先有鸡”,也有人选择“先有蛋”。整体来看,新能源车辆推广数量远不及政策预期,非营运车辆充电设备基本“晒太阳”,电网公司的投建策略开始从城市转向高速公路。

大干快上。2015年伊始,国家政策和电网公司逐步放开对汽车充电行业的限制,地方国企、上市公司、民企集团、初创企业等各路资本竞相杀入,一时间充电行业呈现出“大好河山一片锦绣”的繁荣局面。本阶段持续到了2016年底,以大干快上为主。在各级政府政策鼓励下,行业整体选择了充电桩先行的发展策略。以各类“电字辈”公司为代表,大量布设分散式的充电桩,达到了几万、十几万的终端规模,这些桩以服务“各类”新能源车辆为目标,力求一次性解决多类型车辆的充电问题。

桩随车走。受政府核查车辆骗补及整体补贴退坡影响,2017年开始,新能源车辆的落地并没有出现爆发式增长。两年前开始大量建设的充电桩再次进入“晒太阳”队列,以“电字辈”为代表的各家公司深刻认识到了充电设施建设的复杂性、实践性和长期性,纷纷收紧“腰包”、调整投建策略。但有一类充电桩活得很滋润——公交、出租专用站,以深圳的公交、太原的出租为典型。于是,还坚持屹立在充电大潮中的运营公司调整电桩先行的路子,开始了桩随车走,绑定需求的策略。另有更多的中小型充电运营企业已经消身匿迹。

经历了三个阶段之后,充电运营又回到了原点。一边是车辆运营企业和车主抱怨无桩可用,一边是充电运营企业抱怨无人充电。看来,充电运营行业一定还存在着某些bug!

充电设施的结构性失衡BUG

有数据显示,截至2017年5月底我国的新能源汽车保有量为100.4万辆,我国已建成的公共充电桩数量为16.1万个。通过网络资料推算了一下,100.4万的新能源汽车里,营运类纯电动车辆在30万左右,纯电动私家车在40万左右,其他30万为混动车型。纯电动营运车辆的充电需求是最大的,需每天充电,私家车2-3天充电一次。

已建成公共充电桩16.1万个是充电行业主要企业主动上报的数量,另有大量已建桩未上报数据的企业,以及车辆运营企业自行建桩、私家车主自行建桩等均未在统计之列,粗略估计已建充电终端数在25万以上。其中有据可查的直流及交直流一体充电桩约10.5万个,则另有15万个以上交流充电终端。当然,还有部分充电需求采用“飞线”方式解决。

一个公共交流桩具备服务3台私家车的能力,一个公共直流桩具备服务3-5台营运类车辆的能力。那么,从车辆的保有量和充电终端数量来做一粗略计算,充电设备并没有“严重紧缺”。可以说当前的充电桩完全可以满足当前保有的新能源车辆充电需求。

问题来了,为什么满世界都在喊充电难?充电桩缺!

充电设施存在着结构性失衡。强需求的场景下没有桩,大量的桩在“晒太阳”。问题出在哪里?

想要用某一两种模式解决不同车型、不同用途、不同场景的车辆充电需求是行不通的。因此,个人认为在充电桩建设中要将“场景化建设”放在第一位。场景化建设的目的是要“精细化运营”,精细化运营的目的是为用户提供综合服务。充电运营完全不同于加油,加油站销售的是产品,油的产品属性更强,而充电运营提供的是服务,其服务属性更强,电能这个产品本身还是属于电网及各类售电公司的。

关于“场景化建设”

所谓场景化建设,是在充电设施建设之前,要想清楚所要服务的车型、企业、司机三个因素。

公交、出租、通勤巴士、旅游客运、网约车、物流车、公务车、市政用车、分时租赁、私家车等,各自的主流车型不同、运营主体不同、运行规律不同、充电场景不同、对价格的敏感性不同、车辆与司机的关系不同、司机与车辆企业的关系不同。这些众多的因素导致无法用一两种模式满足各类车辆的充电需求。

有人会问,当前不也就是集中式大站、分布式直流、分散式交流几种模式满足了各类车辆的需求吗?那是因为还没有到第二个阶段——“精细化运营”,随着充电服务供给的增加,充电运营的竞争是精细化运营所带来的服务竞争,而能否精细化运营,能否提供优质服务,在建站之初、在充电设施规划的时候就决定了大半。

举例说明:出租车和网约车非常类似,实则不同。

出租车:1.司机两班倒,车辆停驶时间越短越好;2.司机喜欢把充电时间安排在换班过程中;3.司机大多集中住宿在某一或某几个区域,更乐意在家附近充电换班;4.费用直接影响出租车成本,停车费用能省就省,充电费用越便宜越好;5.跟费用比起来,时间直接影响其收益,充电越快越好;6.出租司机最需要的增值服务是平价可口的快餐和干净可用的厕所。

网约车:司机无需两班倒,因此以夜间停车充电为主要场景,偶尔白天快充补电。仅这一项差异,完全改变了充电设施的建设思路和模式,改变了充电站所能提供的增值服务的类型。当充电桩按国家政策要求快速普及,住宅小区内100%配有充电终端的时候,网约车还会是当前我们所看到的充电模式吗?

同理,物流车、市政车辆、通勤车、分时租赁等,未来随着充电终端供给的增多,这种需求的差异性就会越来越明显的表达出来,这种差异性要在建站之初就进行充分考虑。

另一个场景化的例子是私家车充电。

个人认为,私家车充电就是“睡眠经济”,解决了人睡觉、车充电的问题,私家车的普及就指日可待。各类住宅、酒店的停车场按每2个车位配一个终端的方式整体安装50%的可用充电终端(交流慢充即可),高速公路服务区和主要干线公路建设快充站,电动汽车是否可以走遍神州?

很难做到吗?

高速公路服务区充电站,在国网的主导下正在逐步实现全覆盖,看来不是问题。

住宅、酒店停车场的50%终端就很难实现?

技术创新可以解决这个问题!50%的终端不等于按50%去配置充电设备和电力容量,就当前的新能源汽车保有量来讲,10%的充电功率和电容已经可以满足未来3-5年内的充电需求了。那么按当前的政策要求,10%配建充电桩不行吗?我想答案是NO!当前一二线城市的住宅小区内停车位极其紧张,专用车位稀缺。小区业主基本都是共享车位方式,10%集中式配建就不能保证新能源车辆有桩可充。10%的充电车位如果要求燃油车不得占用,则引起严重的业主冲突,也造成了资源浪费。

至于技术层面如何去解决私家车充电的这个场景,方案已经有了,具体另作探讨。

这里提出私家车充电的“睡眠经济”一词,就是在强调“场景化建设”的重要性。如果“睡眠经济”实现了,商场里为什么还要建桩?逛街充电、看电影充电真的是主要场景吗?从电力行业“削峰填谷”和尽可能利用谷期充电来看,哪个更有未来?与其全面开花,不如抓住主要场景!

关于“精细化运营”

“精细化运营”是“场景化建设”的延续,终极目标是为用户提供以能源供给为主线的综合服务。

充电基础设施的运营,依然要按不同车型、不同企业、不同司机三个因素去细分。

车用燃油无法随时随地获取,但电能可以。电能的供给场景非常丰富,这就决定了多元化的充电需求是可以被场景化的满足,这也就决定了不同的服务需求是可以被精细化的运营去满足的。

如前文所述,为出租车提供充电的场站,应该与快餐结合起来,应该配上干净的洗手间。部分网约车司机会连续出车几天,然后回家休息,出车中间停车休息的时间很短,那充电站是否可以为这些司机提供临时休息的场所,是否可以提供热水和洗漱间?

私家车充电运营也是需要精细化的,在住宅和酒店停车场内按2个车位配一个终端的方式建设充电设施,很显然是需要专业运营商去设计、规划、建设和运营的,即:无法依赖物业公司自行采购、建设和管理,更无法依赖车主自行建设管理。对于人睡觉、车充电的精细化运营,将产生出巨大的社会价值和商业价值。

结语:

充电运营是提供服务而不是销售产品,充电服务的对象是非常多元的,服务场景是差异化的,因此无法用一两种模式解决不同车型、不同用途、不同充电场景的需求。充电设施建设之初就应充分考虑这种多元性、差异性,用场景化的思维规划建设,用精细化的方式运营管理,从而为用户提供以能源供给为主线的综合服务,尽可能的避免充电设施建设运营中的结构性失衡问题。

原标题:充电运营一线心得:场景化建设与精细化运营

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞