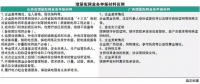

储能政策体系朝多方向发展

中国能源研究会储能专委会高级研究经理岳芬在9月17日举行的中国能源研究会年会2017分论坛“储能推动能源创新发展”上发表演讲,根据国内外目前的储能商业实践、已经发布指导意见的征求意见稿以及市场的需求,对未来我国的储能政策体系给出了一定的预期和建议。

中国能源研究会储能专委会高级研究经理岳芬表示,预计未来储能政策体系会朝着多方向发展,包括示范项目的推动,标准体系的建设,以及针对储能参与市场的准入机制,体现储能商业价值电价补偿机制,以及地方性直接补贴等等都会陆续推进出台。

国外多样的储能商业模式

应用得比较多是工商业需量电费管理模式,根据当地分时电价机制,申请储能初装补贴获得额外补偿的模式,在这种模式下会与用户签订10年的PPA合同,在合同期间为用户免费安装储能电池,同时电费节约部分进行利益分成。

需量电费空间比较大,在叠加比方加州需求响应定价机制,以及像纽约的需求管理项目补贴,还有加州SGIP补贴政策之后导致很多开发商复制这个商业模式。

另外被大家熟知的SolarCity光伏领域拓展到储能领域,他们模式通过设计特定的项目公司股权结构和合同结构,这种模式基于两项政策,一个是ITC,根据这个政策光伏系统和与光伏配套的储能系统可以享受30%的税收抵免,由于美国普通家庭没有足够的可抵扣的税项,这两项政策对家庭价值不大,所以SolarCity以租代售方式提供给储能机构,将两项税收政策转移给税务投资人,同时拿一部分补贴,这样的模式也是效益叠加的模式,促进成本回收,这种模式不仅解决了开发商成本压力,最大化发挥优惠政策的价值,推动了租赁、PPA多元化合同模式的出现。

另外追踪比较新的商业模式是公共事业机构联合爱迪生&GIEnergy公司收益模式创新的商业模式,GIEnergy为用户免租金租用电池,联合爱迪生向GIEnergy支付电池使用最近,场地租赁费等,联合爱迪生通过电池市场交易获得主要收益,GIEnergy对于联合爱迪生的调度有时间的知情权,可以在其它时段参与电力市场交易挖掘收益。

为了测试模式的可行性,两家公司在大型商业、政府一些地点安装了1.1兆瓦、1兆瓦时的电池进行测试,用户不用计算投资设备,不用搞清楚复杂的电费机制,就能获得稳定的收益,对用户比较容易接受。

另外是投资收益链条清晰。链条上各个主体都明晰自己在链条上的位置,也知道自己收益回报渠道,也避免了一方负责到底的财务风险。

另外,还有比较典型的两种方式是Sonnen的两种,一个是SonnenFlat是一种电费服务套餐,这种模式取代两种费用,光伏系统不能满足全部的电力消耗,用户仍然需要支付一部分电费和固定的一笔用能服务费,SonnenFlat为了取代两部分费用,使用户每个月只需支付较低的费用获得电力保证,作为回馈辅助电池电网的服务。这种模式优点对用户不仅可以将它从不断升高电价中解脱出来,对于电网来说还多了一个可以调解电网的灵活性资源,对Sonnen公司来说它可以缓慢挤占现有能源供应商的市场。对于用户电费节约可以看一下右边的案例,对年用电量在1万度的家庭来说,在没有使用SonnenFlat之前年电量3712欧元,是使用SonnenFlat之后只需支付480欧元。

另外Sonnen公司模式是SonnenCommunity,平台用户可以在进行可再生能源交易,用户每个月支付费用抵消系统运营成本,可以享受电池购买优惠,另外可以享受购买社区电力优惠,以及享受免费运维,像发电预测等可以免费获得这些服务。

这种模式的关键需要有足够数量的户用储能用户群及云监控平台,通过集成分布发电资源组成储能系统,利用智能管理系统监测整个社区的用电、发电及储能的容量。

在这个平台上用户购买电力成本比电网购电低25%,另外可以获得户用光储的补贴,这种商业多元化出现有很多因素,一个是德国居高不下的电价,每年FIT每年以1%-5%速率正在下降,德国政府延长了户用光伏储能补贴的期限。

另外被很多国家学习的商业模式是美国PJM市场调频辅助服务商业模式。FERC890电力市场允许储能、需求响应等非发电资源参与辅助服务和电网服务,这些都使响应速度快,多次改变储能方向的资源完成更多调频里程获得合理回报和补偿。在PJM市场带动下,澳大利亚、英国都按照这个方式按效果付费的市场环境。

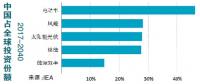

从国外的商业模式可以看出,国外多元化的商业模式还是要依赖于像补贴、税收抵免等优惠政策,另外还需要保证储能可以准入电力市场,同时可以公平与其它资源进行竞争这样的电力市场环境。

中国现有的储能商业模式和政策环境

相比于国外多元化的市场,国内的商业模式比较单一,像可再生能源并网领域没有成熟商业模式,可再生能源+储能是示范阶段,很多项目是为了项目策略方面积累经验。

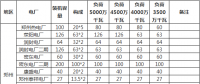

以风电场为例,目前风电场+储能收益来源是限电时段的收益存储,降低考核风险,电量多发收益。降低风险效益难以有效评估,仅限于东北的风电场,大部分风电场不享受这种收益。带来火电备用减少,带来多重价值,在现有的价格机制体制下没有得到合理补偿和体现,导致在这个领域储能项目没有经济性,而且也没有商业模式出现。

另外在用户侧目前项目大部分是储能厂商通过自主投资+运营方式,在用户侧建设电站,通过削峰填谷,这种模式较为单一主要是峰谷价差,投资期过长8-9年左右。由于初装补贴需求响应政策缺失,以及之前需量合同签定难度较大,导致这类项目效益叠加比较困难,多元化商业模式很难出现。

另外调频辅助服务领域,和用户侧差不多也是开发商投资+运营模式,项目投资建设运营、维护全部由开发商承担,业主主要提供场地和电网接入,运行净收益双方按协议分配。这类项目有一定经济性,投资回收期约在5-6年。问题是现在市场规模比较小,现有的项目都是集中在采用按效果付费的华北地区,最根本的问题辅助服务业机制是发电厂均摊,未来要纳入谁消费谁付费的长效付费机制中。

储能政策环境。联盟构建了储能的政策库、厂商库,政策原文当中提到储能有很多,包括电改、新能源汽车都提到储能,真正跟储能相关针对储能量体裁衣政策只有两个,其中一个是关于促进电储能参与三北地区电力辅助服务补偿市场机制试点工作的通知,三个方面支持了电储能在三北地区的发展,提出了储能作为独立市场的身份,明确了对电网介入、电力结算、电力调度提出了要求。

另外是即将发布的指导意见,我们也是跟多家单位一块开展了7个研究课题,为指导意见的撰写和发布提供了支撑,预计指导意见发布之后将会直接导致储能直接支持的地方性的政策会出台。像江西、宜春、大连、邯郸都出台了推动储能发展的指导意见和实施意见,目前北京市、毕节市也在委托我们补贴补充机制和发展规划的研究。

另外结合已经发布指导意见的征求意见稿,以及市场的需求预计未来储能政策体系会朝着多方向发展,包括示范项目的推动,标准体系的建设,以及针对储能参与市场的准入机制,体现储能商业价值电价补偿机制,以及地方性直接补贴等等都会陆续推进出台。

另外我们希望在未来无论是地方还是国家的储能政策知识体系中可以考虑以下需求进一步落实:在可再生能源利用领域,希望研究可再生能源发电质量考核与奖励机制的可能性,尽快推动可再生能源厂站侧并网调度机制的细化和落地。另外在辅助服务方面,长期希望推进电力市场建设,建立开放辅助市场交易机制,建立谁交易谁承担的长效付费机制,希望短期内(扩大)按效果付费的覆盖范围,用户侧储能产品标准和消防安全等标准体系。研究制定适应储能新模式发展特点的税收和保险政策,另外完善储能参与市场机制,包括分时电价储能响应等等。另外探讨价格机制等不到位的情况下,给予可实施性和必要性,以帮助储能产业实现过渡。