软包动力电池需求旺盛 铝塑膜国产化率不到10%

据统计,2016年,我国动力电池产能达30 8GWh,其中,软包电池占比12%。随着电池技术的不断发展,软包电池在新能源汽车市场的渗透率未来有望超过50%。目前,包括亿纬锂能、鹏辉能源、天劲股份、天津捷威、北京国能

国内软包电池企业加速投扩产

天劲股份:

4月7日,由中国化学与物理电源行业协会动力电池应用分会联合电池中国网组织开展的产业链调研活动调研组(以下简称调研组)一行来到广东天劲新能源科技股份有限公司,调研组了解到天劲股份在佛山4Gwh产能新基地已经开工建设,以软包电池为主,一期工程将于年底投产,产能达2GWh。

亿纬锂能:

4月8日,调研组一行来到惠州亿纬锂能股份有限公司。调研组了解到亿纬锂能2017年产能将有大幅提升,目前,亿纬锂能的电池生产设备已经实现高度智能化,三元叠片软包锂电池单体能量密度在230Wh/kg左右。

鹏辉能源:

4月14日,调研组一行走进广州鹏辉能源科技股份有限公司,与鹏辉能源动力电池研究院院长刘建生等就动力电池企业的发展现状及存在问题进行了交流,调研组了解到鹏辉能源软包动力电芯产线现有产能1GWh,日产量达1万支,未来将随着市场规模的扩大稳步增长。

天津捷威:

据了解,天津捷威已启动动力电池三期工程建设,其软包大容量钛酸锂电池规模化生产,寿命可达2万次,6分钟即可充满,应用于电动大巴和储能。

北京国能:

北京国能软包大容量磷酸铁锂电池125Wh/Kg问世。在工信部发布的293批和294批新能源汽车申报目录中,分别有24款、54款车配套北京国能生产的软包磷酸铁锂电池。

铝塑膜需求持续走强

铝塑膜作为封装软包电池的主要材料,随着3c和动力电池市场的不断扩大,市场需求也持续走强,众多企业开始将目光投注于铝塑膜领域。业内机构数据显示,2016年中国锂电池铝塑膜的需求量(不含外资企业在中国的工厂,ATL除外)为9500万㎡,同比增长44%;其中,国内铝塑膜产量为494万㎡。国产化铝塑膜仅占7%。这意味着,在铝塑膜领域还有巨大的进口替代市场可挖掘。

目前,道明光电、紫江新材、新纶科技、苏达汇诚、东莞卓越、珠海赛纬、佛塑科技、明冠新材、连云港申元等企业已进军铝塑膜领域。

紫江企业:

2011年紫江企业开始试销铝塑膜,为了使铝塑膜项目迅速产业化,紫江企业于2012年将铝塑膜项目从紫江彩印剥离出来,并筹建上海紫江新材料科技有限公司。

经过多年研发,紫江企业已研发出软包锂电池封装材料铝塑膜,产品已经通过ATL、光宇、力神等大型锂电池厂商认证,具有自主知识产权。2016年,紫江企业进一步加大锂电池铝塑膜等新产品研发力度,正争取快速实现大规模量产。2016年,其铝塑膜产品数码与动力客户结构占比为9:1。

道明光学:

作为道明光学的全资子公司,道明光电于2014年投资5.5亿元兴建总面积达67000㎡的全新功能薄膜生产基地。拥有年产能达1500万平方米的锂电池铝塑复合膜生产线和高等级净化车间。2015年底正式实现量产,产品涵盖3C数码类电池、动力类电池各个领域。

据悉,该公司主要拥有龙游、永康两个生产基地,其中永康基地已成为锂电池软包装膜及微棱镜型反光材料产品的生产研发平台。目前,道明光电铝塑膜产品已经实现批量化生产。

新纶科技:

2016年4月5日,新纶科技公告称,公司以5.5亿元人民币受让株式会社T&TEnertechno锂电池铝塑膜软包业务分拆设立的新公司100%股权方式,收购T&T持有的铝塑膜软包产品生产的日本三重工厂及相关设备、存货、原材料等资产,生产产能约200万平方米/月。

此外公告还显示,新纶科技将在中国常州市新建锂电池铝塑膜软包产品制造工厂,T&T将为该新工厂的设计、建设、运营提供技术支持与技术服务。新纶科技拟使用自有资金1亿元在江苏省设立全资子公司常州新纶负责新工厂建设。

2017年1月21日,新纶科技公告称,公司拟将“TAC功能性光学薄膜材料项目”中部分募集资金2.5亿元转投入到全资子公司常州新纶“锂电池电芯用高性能封装材料项目”,用于项目在江苏常州功能材料产业基地锂电池铝塑膜软包产品生产线,该项目产能规划为300万平方米/月。

与常州基地产能合并后,新纶科技最终产能将达到500万平方米/月。3月8日,新纶科技拟以自有资金2.2亿元对常州新纶进行增资。

苏达汇诚:

该公司从日本引进成套锂电池用铝塑膜生产设备,自成立之初便大力引进具备本行业专业知识的生产及设备骨干,同步培养了一批专业设备操作和生产人才。

公司采用共挤出复合工艺,以共挤出的高温粘合树脂层来粘合铝箔与PP热封层,产品具有优异的耐电解液腐蚀性能和良好的封装状态;产品PP层厚度可调,可根据客户需求在一定范围内调整,能充分满足客户不同产品要求。目前,该公司铝塑膜产品正处于批量生产阶段。

佛塑科技:

佛塑科技铝塑膜项目从2008年开始立项,2008年至2011年初完成产品结构设计和关键性能突破;2011年至2012年中完成厂房建设、设备配套,进入产业化阶段;2012年中开始试产,并送重点客户进行批量试用评测,年初正式进行市场销售。在不到一年的时间内,佛塑科技的铝塑膜已经外送客户逾100家,大多数试用的电池厂正进入到批量电池的封装使用阶段。

东莞卓越:

东莞卓越成立于2011年,原属于东莞卓高旗下铝塑膜事业部,2012年开始小实验,2015年独立注册。铝塑膜产品类型有:113μm(银色)、88μm(银色)、115μm(黑色)、91μm(黑色),主要在数码电池企业运用。2015年11月,东莞卓越发布《建设项目环境影响报告表》称,公司总投资2000万元建设100万平方米铝塑膜项目。

通产丽星:

通产丽星表示,公司参股子公司深圳市丽得富新能源科技有限公司极耳项目已投产,锂电池铝塑复合膜项目尚未能量产,但已完成研发并取得相关专利。通产丽星2016年年度报告显示,公司实现营业收入10.57亿元,同比增长3.49%;归属于上市公司股东的净利润2627.85万元,同比增长244.17%。

国产化势在必行

虽然目前市场需求量逐渐加大,但动力电池企业,在选择国产铝塑膜时,还存在着很多顾虑,长期以来使用进口铝塑膜产品,在产品适配上已经成熟,此外还对国内铝塑膜产品的性能担忧。

虽然国产铝塑膜与进口产品还存在一定的差距,但近些年,国产铝塑膜企业在材料,技术工艺,设备等方面都在不断完善更新,其产品质量,产品一致性,和耐电解液性能上都有了质的提升。同时在动力电池领域,很多企业开始逐步接受国内铝塑膜产品,国内一些主流电池企业已经开始对国内铝塑膜产品进行测试、调试等相关工作。

据业内人士预测,2017年国内锂电池铝塑膜市场需求量将达1.285亿㎡,国内产量将达1200万㎡。国产铝塑膜市场占有率有望在今年突破10%。另外在3c、储能和其它领域软包电池对铝塑膜的需求也将持续增长,预计到2020年国内铝塑膜市场总规模将达到116亿元。

据了解,铝塑膜成本占软包电池成本的15%-20%。预计到2020年,国内铝塑膜需求将达到3亿㎡,对于如此大的市场需求,降低铝塑膜成本势在必行。

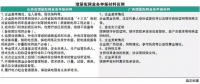

对此,业内专家表示:“国产铝塑膜具有五大优势:一是性价比优势,国产价格与进口价格保持20%~30%以上差距;二是性能保障,关键性能指标已达到甚至超过进口品牌水平;三是灵活销售策略,市场开拓渠道更直接,交易方式更灵活;四是完善的售后服务,货源充足,配送及时,技术服务更全面、快速;五是良好的售后保障,敢于承担风险,消除客户顾虑。”

对于国产铝塑膜而言,即使前面会遇到更多的困难,也不能阻止国产企业前进的脚步。随着进口替代率市场的加大,预计国内铝塑膜企业技术水平将进一步提高,国产铝塑膜将通过成本优势加快进口替代,未来市场空间大,国产铝塑膜的春天即将来临。

原标题:软包动力电池需求旺盛 铝塑膜国产化率不到10%

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞