停售和积分双重考核 新能源汽车将进入爆发期

在世界特别是我国宣布将制订停售传统能源汽车的时间表后,A股新能源车、锂电池、特斯拉等概念股持续表现,相关概念指数也创出了2015年股灾后的次新高。另外,燃料电池以及充电桩等概念股也由低位盘整转为拉升——

市场似乎在确认,历史悠久的传统能源汽车即将谢幕。但是,在新能源汽车这一还比较模糊的概念里,依然没有谁能确定哪些技术以及品牌将主导汽车业的未来,即便在当前红遍世界的锂电池技术体系里也存在多个技术路线,更遑论还有看似式微实际可能具有颠覆性的氢燃料电池技术。

新能源销售有望再上台阶

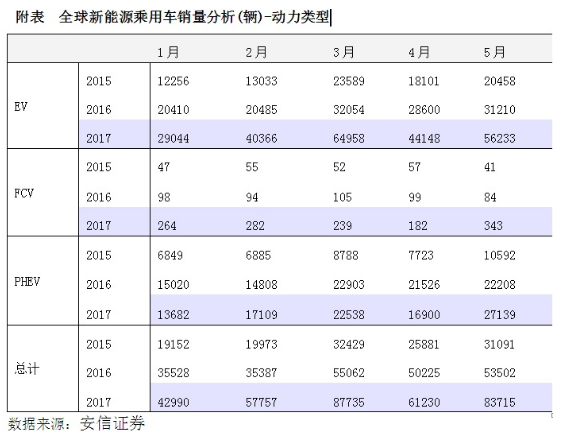

今年1-5月全球新能源乘用车总销量为33.34万辆,相比去年的22.97万辆增长了45.15%,比2016年与2015年同期(总销量为12.85万辆)的78.75%的增长幅度有所回落。在今年33.34万辆的销量中,中国、日本和美国分别销售了11.6万辆、7.12万辆和6.82万辆,占据全球新能源车销量前三位置,分别同比增长了34.9%、37.19和20.45%。

按不同的技术计算,今年1-5月全球纯电动乘用车(EV)销量为23.47万辆,插混乘用车(PHEV)为9.74万辆,燃料电池乘用车(FCV)仅为1310辆,分别同比增长了77%、0.9%和173%。日产、北汽新能源、比亚迪、特斯拉和丰田分列今年前5个月纯电动乘用车销量排名前五名,最受市场欢迎的产品分别为日产Note、北汽E系和日产聆风,分别销售了4.74万辆、2.5万辆和2.12万辆。

以上数据表明,全球新能源车依然保持高增长速度,其中又以纯电动车为主,而燃料电池汽车虽然成长速度较快,但总量依然较小。

在我国,在《节能与新能源汽车产业发展规划(2012—2020年)》(以下简称《规划》)等政策支持下,新能源汽车走过了一段高速增长发展之路。按照《规划》,到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量超过500万辆。中汽协曾预计,今年将完成70万~80万辆新能源汽车的销售目标。最新产销数据显示,今年前8个月,新能源汽车销售32万辆,同比增长30.2%。如果今年完成最低目标70万辆,并以年均30%的速度增长,到2020年,我国新能源汽车累计销量将达到533万辆。

考虑到截至2016年底,中国汽车保有量达1.94亿辆,预想中的2020年500万辆新能源汽车的销售目标仅仅只占2016年汽车总量的2.58%。由此看,未来新能源汽车仍是有着很好的成长空间。

对于新能源汽车未来的发展前景,资深汽车分析师贾新光向红刊财经记者表示,500万辆的销售目标“只是一个期望值,能否达到不好说。许多国家都有类似期望值,但是已经不提了。现在看达到500万辆不是没有可能性,关键是私人购买市场没有真正启动,电动汽车技术有没有新的突破。”

氢燃料电池崛起或改写动力电池现有格局

通常而言,作为新能源汽车的心脏,动力电池一直是产业界以及二级市场最为关心的技术之一。目前,纯电动汽车的电池主要是磷酸铁锂电池和三元锂电池,三元锂电池因为自身特性正得到更大范围的应用,并带动相关材料特别是三元正极材料的市场崛起。

在贾新光看来,无论是磷酸铁锂电池还是三元锂电池都不是动力电池的终极产品,就向之前这些电池逐步取代铅酸电池一样。“动力电池技术可能会出现新的突破,比如固化锂电池、水电解液等,但是需要从实验室到市场的时间。”

同时,在锂电池遮蔽了投资者的眼光的时候,一些厂商对于氢燃料电池的动作也值得注意。去年初,丰田的一款氢燃料电池车正式开售。奔驰汽车也在氢燃料电池车方面进行了长期的技术积累并正在计划推出相关车型。在日本,日本政府也建设了上百座加氢站以推广氢燃料电池车。奔驰和丰田是当前各大汽车厂纷纷宣布发展电动汽车盛况中的另类,但它仍是一种技术趋势。

单纯从技术上来说,氢燃料最终排出的是水,是真正的零排放,相比使用二次能源的电池是进步的。另外,在续航里程、使用寿命等方面也较优。

氢燃料电池当前的问题主要是成本较高以及安全性受到质疑,而这两点伴随一些汽车品牌的技术迭代以及商用化或许会较快解决,一旦如此,将不排除会对电动汽车形成逆袭。有研报认为,到2050年,欧、美、日等国氢燃料电池车保有量将超过1亿台,占比为30%。

从国内来说,氢燃料电池车一直在政策鼓励范围内。去年12月29日财政部、科技部、工信部、发改委联合发布的新能源车新版补贴标准,每辆燃料电池车最高可获50万元国家补贴。有机构测算,国补加地补,氢燃料电池车的补贴比传统锂电池车更高,而且已经让厂商有利可图。今年9月,香港首富李嘉诚投资了超百亿的产业项目——长江氢动力研发中心及整车生产项目。另外,全国第一座全商业化运营的加氢站也开始投入使用。这说明我国氢燃料电池开始追赶日本等领先国家。

传统汽车停售和积分考核刺激厂商变局

在全球持续几年力挺新能源汽车产业化后,各国政府又纷纷再加一把火——禁售传统能源汽车。比如荷兰、德国、法国和英国等多个国家以及美国的个别州都公布了禁售传统能源车时间表。我国也有这样的动作,9月9日,工信部副部长辛国斌在《2017年中国汽车产业发展(泰达)国际论坛》上演讲时表示:“一些国家已经制定了停止生产销售传统能源汽车的时间表,目前工信部也启动了相关研究,也将会同相关部门制定我国的时间表。

在“禁售时间表”这种强硬政策以外,我国工信部在去年9月就发布《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法》(征求意见稿),推动传统汽车厂商转型。意见稿明确,对乘用车企业新能源汽车进行积分核算,要求年产量或进口量大于5万辆的传统乘用车企业需生产或进口一定比例的新能源乘用车。其中规定,2018年至2020年,新能源汽车积分比例要求分别为8%、10%、12%。2020年以后的比例要求另行制定,这一规定适用于所有在华汽车制造商。如果车企“双积分”不达标,将面临目录公告暂停、传统车停产乃至罚款等风险。到了今年6月,工信部发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征询意见稿)》,这被认为是2018年正式实施“双积分”的信号。

不过,有消息称“双积分”政策将延至2019年执行。原因是很多车企并没有准备好,需要一个“过渡期”。

贾新光直言,“提高燃油经济性很困难,因为我们没有技术储备。大众TSI出问题之后,国际上也没有新的方案。”提高燃油经济性不现实,那么发展新能源汽车呢?实际上,对于设定新能源车比例的做法,很多车企并不买账。比如在6月以后,最为急迫的车企是外企和民企,大众、福特、雷诺-日产和长城等纷纷和有电动汽车技术的厂商组建合资公司,以适应新规。国内传统车企比如一汽、广汽和东风在新能源汽车方面还很落后,有的车企甚至砍掉了新能源汽车项目。

贾新光说:“沃尔沃、大众都明确表示将全部转产电动汽车,我们的一些车企却选择退守,这就是差距。”

在车企逐渐分化,“双积分”政策遭遇不同“礼遇”的同时,国内的传统能源汽车“禁售时间表”会不会也落空?贾新光对此表示,“停售燃油车也只是一个设想,没有具体方案。在电动汽车的电池技术没有突破、充电设施没有完善的情况下,停售燃油车无从谈起。”

一切都在不确定性中。而在二级市场中,相关标的也处于再调整当中。各类研报几乎囊括了新能源汽车产业链的所有环节,包括材料、零部件、整车厂商等。一位汽车零部件供应商对记者表示,“新能源汽车未来发展方向更重要的引领方是主机厂商”,这是对未来技术和自身配套地位的合理判断,但还是透露出市场的根本动力所在。

贾新光指出,当前对于现有技术的多度投资包括矿山、材料等,低估了技术迭代了速度。“市场应该对新电池等新技术研发保持关注,现有技术即使投资建成,还是需要不断研发新技术的。”

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞