三大派系抢滩动力电池回收 谁能“执牛耳”?

废旧锂电池回收再生利用这项吃力不讨好的苦活累活,现在却吸引了众多锂电企业押注布局。 废旧锂电池回收业务在2017年快速升温,得到了越来越多锂电企业的关注和布局,这些企业渐渐形成了锂电材料系、动力电池

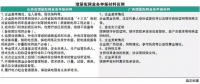

废旧锂电池回收业务在2017年快速升温,得到了越来越多锂电企业的关注和布局,这些企业渐渐形成了锂电材料系、动力电池系和第三方机构等三大派系。

一是锂电材料系:以华友钴业、寒锐钴业、厦门钨业和天赐材料等为代表。这类企业通常掌握上游矿资源具备原料供应来源,但为了拓展原料供应渠道,保障原料供应稳定,降低采购成本、提升产品毛利和盈利能力,通过自建或收购锂电池回收企业的方式布局末端锂电池资源回收,完善产业链布局打造材料体系闭环。

二是动力电池系:以国轩高科、比亚迪、宁德时代、天能动力、中航锂电等为代表。这类企业掌握丰富的锂电池和整车客户资源,具备布局锂电池资源回收再生利用的先天优势。在上游材料涨价和下游整车企业压价等压力之下,通过自建或者与第三方机构合作的方式布局退役动力电池梯次利用和锂电池原料回收,降低成本压力。

三是第三方回收系:以格林美、芳源环保、湖南邦普、赣州豪鹏、金源新材等为代表。这类企业深耕锂电池回收和再生利用多年,拥有专业的回收技术、设备、方法、资质和回收渠道等优势。随着废旧锂电池回收规模的扩大和锂电池中的钴、镍、锰、锂、铁和铝等金属回收价值的提升,第三方回收机构的回收再生业务也水涨船高。

动力电池回收再利用升温

事实上,动力电池回收再利用在行业内的讨论由来已久,也有多家企业开始提前布局但进展并不理想。

据高工锂电网了解,动力锂电的回收利用主要分为梯次利用和拆解回收两个循环过程,但从技术沉淀到规模化发展,预计到2020年动力电池回收市场或将以拆解方式为主。

高工产研锂电研究所(GGII)调研数据显示,2016年动力电池回收用于拆解不足2万吨,梯次利用动力电池约0.15万吨。预计到2020年,动力电池拆解将达19.6万吨,梯次利用动力电池2.45万吨。

从实际情况来看,包括大型动力电池企业和专业第三方回收机构在废旧锂电池回收再利用方面,大多数都处于项目示范或者微盈利经营状态,因此动力电池回收和资源再生利用迟迟没有得到较大的发展。

然而,进入2017年,包括华友钴业、寒锐钴业、厦门钨业、国轩高科、格林美等材料、电池和专业回收机构都加大了在锂电池回收再利用方面的布局。这背后则是政策驱动、市场竞争和经济效益提升等多重因素的叠加效果。

一是,动力电池回收政策规范驱动。随着新能源汽车市场的快速发展,废旧动力电池回收在利用的问题已经迫在眉睫,相关的政策也在制定完善。

截至目前,国家已出台了包括《节能与新能源汽车产业发展规划(2012-2020年)》、《电动汽车动力蓄电池回收利用技术政策(2015年版)(征求意见稿)》、《新能源汽车动力蓄电池回收利用管理暂行办法(征求意见稿)》、《车用动力电池回收利用拆解规范》、《车用动力电池回收利用余能检测》《电动汽车用动力蓄电池产品规格尺寸》等多个相关政策,明确了动力电池回收利用的责任主体、专业性技术、回收体系和发展方向等。

业内人士认为,上述政策的实施将有利于建立上下游企业联动的动力电池回收利用体系、回收利用及拆解、专业性技术,指明行业发展方向等,从而推动动力电池回收再利用的产业化发展。

二是,上游材料涨价及市场竞争加剧倒逼企业布局回收。新能源汽车市场快速增长拉动上游动力电池和锂电材料需求的增长。其中,三元动力电池因具备更高的能量密度优势而获得更多整车企业的青睐,三元正极材料及前驱体市场需求量猛增。在市场需求拉动之下,上游钴、镍、锂等原材料出现供需失衡导致原材价格暴涨,给下游正极材料企业和动力电池企业在采购原料方面产生极大的压力。

在此压力倒逼之下,大型材料企业和电池企业纷纷开始布局末端锂电池回收,通过回收锂电池中的钴、镍、锰、锂等金属材料以保障原料供应,降低制造成本,提升企业综合竞争实力。

三是,动力电池回收利用经济效益提升。据业内分析估计,从废旧动力锂电池中回收钴、镍、锰、锂、铁和铝等金属所创造的回收市场规模在2018年将超过53亿元,2020年将超过100亿元,2023年将超过250亿元,成为锂电市场新蓝海。

随着上游钴、锂等资源的供给偏紧和市场需求量持续加大,未来几年电池用钴、锂产品的需求和再生废料供应都将快速增长,再生资源的未来市场空间广阔,而专业回收机构也将因此而受益。

客观来看,不管是上游材料企业还是电池企业或者第三方回收机构,上述企业纷纷加速布局锂电池回收再利用都是为了延伸产业布局、保障原材料供应和提升企业竞争实力。随着未来动力电池市场集中度的进一步提升和竞争加剧,率先布局锂电池回收更能抢占市场先机。

而上述三大派系的企业也将根据自身的优势在锂电池回收布局上有所侧重,具体来看:

锂电材料系:开拓原料供应新渠道侧重原料回收

厦门钨业:7884.87万元增资赣州豪鹏

8月10日厦门钨业发布公告称,为进一步提高公司电池材料的钴镍锂原料保障能力,拟向赣州豪鹏增资7884.87万元。增资后公司将持有赣州豪鹏47%股权,成为其第一大股东。

赣州豪鹏成立于2010年,主营业务为利用废旧新能源动力汽车电池及镍氢、锂电池生产高纯度电池原材料,是专业从事二次电池再生资源回收及加工利用的新型环保高新技术企业。主要产品为硫酸镍、硫酸钴、氯化钴。

2017年1-6月赣州豪鹏实现销售收入3263.63万元、净利润528.13万元(未经审计),整体扭亏为盈,盈利状况好转。

未来,厦门钨业将依托电池回收渠道及无害化处理回收的优势,打造规模化的钴氧化物、三元前驱体生产线,形成“材料-电池-新能源汽车整车制造-动力锂电池回收”的闭环生态链。

华友钴业:收购韩国及台湾锂电池回收公司设立回收子公司

华友钴业发布公告,通过孙公司出资1.21亿元收购韩国锂电池循环利用公司TMC70%的股权,开启境外锂电池资源循环回收利用的布局。8月,通过孙公司出资1843.73万元收购台湾碧伦生科技股份有限公司,进一步强化境外资源循环业务布局。

在境内,华友钴业设立了衢州华友资源再生科技有限公司,布局国内锂电材料循环回收利用,开拓新的原材料供应渠道。

寒锐钴业:出资1亿设立锂电池回收子公司

寒锐钴业发布公告,为进一步拓展布局新能源产业链,拟现金出资1亿元设立全资子公司赣州寒锐新能源技术有限公司,建设锂电池废料回收和湿法冶炼生产线项目。

寒锐钴业表示,一方面公司进入新能源产业链废料回收领域;另一方面,湿法冶炼生产线的建设替代了钴中间品的委外加工,有利于进一步完善产业链布局,提高公司盈利能力。

公告显示,寒锐钴业上半年钴粉实现销售2.63亿元,同比增长76.89%,毛利率达45.52%,同比增长28.82;钴盐实现销售5092万元,毛利率达57.44%;钴精矿实现销售8326万元,同比增长44.02%,毛利率高达52.33%。

动力电池系:整合上下游资源布局动力电池回收及梯次利用

国轩高科:联手兰州金川成立两家锂电池回收公司

国轩高科发布公告,为加强公司新能源产业链上中游产业生态圈布局,公司子公司合肥国轩与兰州金川科技园有限公司分别在合肥和甘肃成立“安徽金轩”和“甘肃金轩”两大子公司。其中,安徽金轩主要从事动力锂电池,特别是磷酸铁锂、锰酸锂为正极的锂离子电池,回收、拆解、处理等全流程业务。甘肃金轩主要从事动力锂电池,特别是含镍钴废旧锂离子电池的回收处理,并接收安徽金轩产出的含镍钴废旧锂离子电池拆解产物。

中航锂电:动力电池回收示范线获600万补贴支持

中航锂电从2012年开始做研究锂电池回收利用,2014年起建立了一条动力电池回收示范线。期自动化锂动力电池拆解回收示范线可对锂动力电池中的有价值材料进行最大化回收,其中铜铝金属回收率高达98%,正极材料回收率超过90%。该项目还被评为2016河南省重大专项并获得600万元专项资金支持。

第三方回收系:专注废旧电池回收钴锂金属回收价值大

格林美:9亿增资荆门子公司加码动力电池回收及原料再生利用

格林美8月2日晚间公告称,公司将以自有资金9亿元对全资子公司荆门市格林美新材料有限公司(下称“荆门格林美”)增资,进一步拓展其动力电池回收与原料循环再造业务。

在钴镍原料供应方面,格林美通过拓展新的原料供应渠道,开展复杂原料的高效率低成本处理等方式,保障钴镍金属原料的稳定供应。荆门格林美通过技术创新及生产工艺设备的提档升级,提升了含钴镍复杂废料的处理技术水平,保障了新能源材料钴镍金属的供应。

湖南邦普:投资12.26亿元建设年产10万吨动力电池回收处理项目

湖南邦普现已形成2万吨/年的废旧电池处理能力,三元前驱体产能超过1万吨/年。五期项目投产后,公司废旧电池回收处理能力将超过10万吨/年,三元前驱体总产能将达5万吨/年。利用独特的商业模式和独创的定向循环技术,邦普的镍、钴、锰综合回收率达98.5%。

3月25日,湖南邦普投资12.26亿元年产10万吨的动力电池回收处理工厂于正式开工。预计一年半内建成投产,三年内达产。项目建成后,公司将增加三元前驱体3.6万吨/年、碳酸锂7000吨/年、环保砖4.86亿块/年。

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞