锂电行业跨界并购热潮持续升温

锂电行业跨界并购热潮持续升温

【编者按】

从2015到2017上半年,锂电行业跨界并购热潮持续升温。一方面,被并购标的高估值、高业绩承诺、第一年几乎全部高额完成业绩承诺的“三高”特征引人注目;另一方面,行业产能过剩,部分锂电标的公司业绩承诺履行日显困难,行业洗牌未来发展驱动力转变等问题也引发投资者密切关注。

那么,近年来锂电行业跨界并购经历了什么,参与双方都取得了哪些收益,当下存在哪些困境,未来又面临哪些风险和挑战?

“小时候,每当听见黑芝麻糊的叫卖声,我就再也坐不住了。”如今,面对火爆的动力锂电池行业,坐不住的却是黑芝麻。实际上,高空作业车的海伦哲、照明灯具的雪莱特、纺织业的维科精华等上市公司也迫不及待加入了锂电“战场”。

《每日经济新闻》记者不完全统计发现,在上市公司对锂电行业的投资中,2015年上市公司跨界锂电并购占比近两成,2016年大约占比一半,而2017年上半年这一比例已经超过六成。跨界并购的趋势正越来越明显。

2015年到2017年上半年,上市公司锂电相关并购涉及的金额超过1500亿元,而其中跨界并购接近600亿元。行业呈现出一片繁荣景象,但也要注意到的是,锂电行业跨界并购火爆之下,产能过剩、标的业绩承诺难达预期等风险随之而生。行业风口时,高位入场,当行业转向时,当初的高业绩承诺能否完成,公司的发展能否支撑高估值?这不得不引起重视。

看好锂电的不止黑芝麻

今年6月,以“南方黑芝麻糊”闻名的黑芝麻计划与有锂电技术背景的公司合资成立公司,切入动力电池管理系统领域。

实际上,锂电行业这块蛋糕引来各类上市公司。早在去年,董明珠看好珠海银隆的钛酸锂技术,力推格力电器130亿元收购珠海银隆。虽然该投资计划最终“搁浅”,但董明珠另起炉灶,以个人身份投资珠海银隆。目前,珠海银隆已经在IPO的路上。

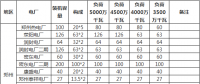

一组数据可以清楚的展示锂电行业并购热。记者不完全统计,2015年,23家上市公司参与锂电相关并购,2016年增加到44家,2017年上半年有23家;2015年,并购涉及金额513亿元,2016年激增到约820亿元,2017年上半年大约210亿元。

值得注意的是,这两年半的锂电池并购事件中,上市公司跨界比例明显上升,2015年17%左右,2016年约48%,2017年上半年则达到了约64%。与此同时,在上市公司对锂电行业的投资中,跨界并购涉及的金额增幅巨大,2015年占比一成左右,2016年占比达到四成,2017年上半年高达九成。

锂电行业并购热与新能源汽车发展息息相关。新能源汽车核心是动力电池,各路资本为了卡位、抢占市场,采取资本运作方式可谓八仙过海。锂电行业的企业通过收购、抢滩布局等举措实现产能加速扩张,行业外巨头企业也通过并购、参股等形式纷纷跨界进入新能源领域。一时间,锂电行业风起云涌。

新能源热潮爆发至今,并购涉及的领域各有特点,但锂电行业始终是并购重点,细分领域包括盈利能力较强的正负极材料、隔膜、六氟磷酸锂、碳酸锂、锂电设备、锂电池制造等。

纵观这些跨界企业,不仅有原来有涉及过蓄电池制造的雄韬股份、材料制造企业新纶科技和主营光伏发电业务的中天科技等能源材料企业,还有主营家电的天际股份,制造消防设备的坚瑞沃能等跨界企业。

高额业绩承诺面临风险

基于对锂电行业的看好,跨界进场的企业期望能够追上锂电行业的风口,实现公司的更高收益。而标的公司也信心十足,纷纷与“土豪买家”们签订了高额业绩承诺。

《每日经济新闻》记者不完全统计发现,绝大部分并购都超额完成了第一年的业绩承诺。其中,被坚瑞沃能收购的动力电池生产公司沃特玛表现极佳,首年的业绩承诺扣非归母净利润为4.035亿元,实际完成额为9.63亿元,完成率达到了229.71%。锂电业务已经成为坚瑞沃能的盈利绝对主力。

不过,一般来讲,第一年业绩承诺数额较小,相对容易完成,第二年第三年业绩承诺才是重头戏。此前,很多跨界并购公司都倒在了最后两年的业绩承诺上。此外,受市场、政策影响,锂电池行业似乎没有以往那么赚钱,不少投资者担心后续业绩承诺能否顺利完成。

实际上,受政策、行业变化等影响,锂电行业已经过了闭着眼赚钱的暴利阶段,部分跨界公司业绩增长开始放缓。2016年7月,制造智能包装设备的东方精工以总对价47.5亿元收购普莱德切入动力电池系统领域,当时溢价达到1992.83%,并且超额完成第一年的业绩承诺。

不过,东方精工7月15日发布2017年半年度业绩预告修正公告,上半年归属于上市公司股东的净利润原预测为1.74亿元至1.97亿元,修正后为1.29亿元至1.52亿元。东方精工称,主要受2017年新能源汽车补贴标准退坡,以及各地方补贴政策未及时落地等政策性因素的影响,普莱德上半年订单相应减少,导致公司2017年第二季度业绩低于预期。

受影响的还有尤夫股份,其并购标的公司2017上半年扣非净利润只有9603万元,离今年全年3.8亿元的业绩承诺还有近2亿元的差距,压力不可谓不大。

与上述公司相比,胜利精密寄予厚望的隔膜企业苏州捷力第一年业绩承诺就没有完成。根业绩承诺,2016年到2018年3年,标的公司需要实现的净利润分别为1.3亿元、1.69亿元和2.197亿元。但是,标的公司2016年仅实现0.6亿元。今年上半年,标的公司又出现了亏损,这让2017年业绩承诺的完成路更加漫长。

产能过剩困局

资本集聚让中国锂电市场发展呈跨越式,从日韩争锋到现在中日韩三足鼎立,中国锂电行业已经取得了长足进步。不过,随着越来越多资本进入锂电行业,整个行业也面临着产能过剩的局面。

我国锂电行业技术发展迅速,以锂电池为例,2012年汽车电池的密度大概120~140Wh/kg,今年200Wh/kg的产品应用的已经比较多。真锂研究首席分析师墨柯称,“电池制造能力方面,中国企业进步神速。不过,我们的产品现在的良品率还比较低。这需要时间去弥补,再过一两年,中国企业在这方面也能赶超。”

虽然锂电行业被资本、机构、专家等看好,但随着各路资本涌入锂电行业,整个行业也出现了非理性行为。以锂电池为例,随着新能源汽车市场的高速增长,国内对动力锂电池需求空前旺盛。在此背景下,国内企业蜂拥而上大幅度扩张锂电池产能,导致市场面临着产品质量鱼龙混杂、低端产能过剩的困境。

有行业专家曾对《每日经济新闻》表示:“目前,我国动力电池企业的合计产能已经超过了170Gwh/年,该产能已经是需求量的7倍以上,如果按照电动大客车与电动乘用车1:10的市场销售比例来看,170Gwh大约可以满足年产50万辆电动大客车和500万辆电动乘用车的总需求,而根据我国新能源汽车发展规划测算,这可能是我国2025年后的目标。”

随着锂电池产能扩张,上游锂电材料公司也进入产能翻倍扩张时代。

上海劲邦股权投资管理有限公司合伙人王荣进认为,这些公司拼命扩大产能,很容易出现产能过剩的情况。从目前看,结构性产能过剩非常明显。前两年行业非常火爆,产品供不应求,甚至有提现金上门抢货的情况,这种场景今后不太可能会出现了。 (每经记者 苏杰德 每经编辑 陈俊杰 实习生滑昂对本文亦有贡献)

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞