报告 | 山东2018年三季度电力市场交易信息报告

山东电力交易中心日前发布了《山东电网2018年三季度电力市场交易信息报告》,报告显示,截至9月底,共组织42批次跨区跨省市场化交易,达成交易电量253亿千瓦时。

年度直接交易情况:1月11日完成了山东省2018年年度电力直接交易(双边协商)。确认46家统调发电企业(114台发电机组)与15家电力用户及68家售电公司(购电方:年初确定的参与省内直接交易的用户及其代理售电公司,交易周期:1-12月)达成交易电量564.73亿千瓦时。

4月19日完成了山东省2018年年度补充电力直接交易(第二次双边协商),确认19家统调发电企业(28台发电机组)与4家电力用户(购电方:2017年年用电量大于6亿千瓦时的直接参与跨省区交易的电力用户及其代理售电公司,交易周期:5-12月)达成交易电量38.29亿千瓦时。

6月22日完成了山东省2018年第三次年度电力直接交易(双边协商),确认41家统调发电企业(92台发电机组)与7家电力用户及42家售电公司(购电方:年初确定为锡盟特高压、鲁固直流、昭沂直流电力用户及其代理售电公司,交易周期:7-12月)达成交易电量170.74亿千瓦时。

月度直接交易情况:完成2-10月电力直接交易(集中竞价),成交电量30.29亿千瓦时;完成1-10月电力直接交易(双边协商),成交电量300.74亿千瓦时;完成10批次省内中长期交易合同偏差电量预挂牌交易,成交上调电量29.48亿千瓦时,下调电量5.42亿千瓦时。

截至9月底,跨区跨省电力直接交易共达成交易电量123.78亿千瓦时,

详情如下:

一、电力市场需求信息

(一)电力市场环境

今年以来,全省上下以习近平新时代中国特色社会主义思想为指导,认真贯彻落实习近平总书记对山东工作的一系列重要指示,坚持稳中求进工作总基调,深化供给侧结构性改革,加快实施新旧动能转换重大工程,持续释放发展红利,经济稳中向好态势进一步巩固。

1.增长动力稳中有升。1-8 月规模以上工业增加值增长5.4%,固定资产投资增长 5.9%,增速基本稳定。市场销售表现良好,实现社会消费品零售总额 21178.6 亿元,增长9.2%。外贸增速继续回升,实现进出口 12158.1 亿元,增长3.2%,其中出口、进口分别增长 2.9%和 3.5%。

2.新兴动能发展壮大。1-8 月高技术产业增加值增长7.5%,工业机器人、服务器、太阳能电池等新产品产量分别增长 142.2%、74.0%和 51.3%。智慧服务快速发展,1-7 月互联网及相关服务、软件和信息技术服务业、研究和试验发展营业收入分别增长 12.3%、11.6%和 18.6%。新业态新模式势头强劲,1-8 月实物商品网上零售额增长 25.3%,高于限额以上单位18.0个百分点。跨境电子商务进出口19.7亿元,增长 77.5%,其中出口 11.8 亿元,增长 54.2%。

3.去降补扎实推进。1-7 月钢铁、煤炭、建材、化工等行业利润分别增长 104.3%、43.9%、26.9%和 22.0%。降负担方面,7 月末规模以上工业企业资产负债率为 57.9%,同比、环比均减少 0.2 个百分点,处于 40%-60%的合理区间;1-7月规模以上工业企业每百元主营业务收入成本为 87.1 元,同比减少0.6元。去库存方面,8月末商品房待售面积2815.0万平方米,下降 22.5%,其中住宅待售面积下降 28.8%。补短板方面,铁路运输业、生态保护和环境治理业、公共设施管理业投资分别增长 27.4%、23.5%和 51.2%。

4.转型调整步伐加快。1-8 月,工业结构持续优化,装备制造业增加值增长 7.5%,增速高于规模以上工业 2.1 个百分点;六大高耗能行业增加值增长 5.1%,增速低于规模以上工业 0.3 个百分点。消费升级持续增强,书报杂志类、文化办公用品类、家电音像器材类等商品零售额快速增长,增幅分别为 59.9%、12.7%和 11.7%。有效投资持续扩张,服务业投资占比达到 57.9%;民间投资增速持续回升,达到3.1%,拉动全部投资增长 2.2 个百分点。

5.质量效益持续提升。1-7 月规模以上工业实现利润增长 17.4%,与上半年持平;主营业务收入利润率为 5.7%,同比提高 0.5 个百分点。财税增收较快,1-8 月一般公共预算收入 4626.4 亿元,增长 8.6%,其中税收收入占比为 76.4%,同比提高 3.9 个百分点。

6.市场预期总体较好。1-8 月,就业物价总体平稳,城镇新增就业101.0万人,增长7.7%;居民消费价格上涨2.4%,继续呈现温和上涨。市场需求保持平稳,工业生产者出厂、购进价格分别上涨 4.2%和 4.1%。货运量增长 7.1%,港口吞吐量增长 7.4%。

(二)电力消费情况

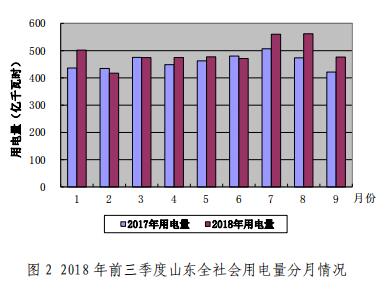

前三季度,全省全社会用电量完成 4414.81 亿千瓦时,同比增长 6.66%。

第一产业用电量较快增长,完成 59.60 亿千瓦时,同比增长 10.63%,拉动全社会用电量增长 0.14 个百分点,其占全社会用电量的比重由上年的 1.30%上升为 1.35%,增加0.05 个百分点。

第二产业用电量保持增长,完成 3338.28 亿千瓦时,同比增长 4.79%,拉动全社会用电量增长 3.68 个百分点,其占全社会用电量的比重由上年的 76.97%下降为 75.62%,下降 1.35 个百分点。其中,工业用电量为 3300.82 亿千瓦时,同比增长 4.74%;采矿业用电量 158.52 亿千瓦时,同比增长5.36%,制造业用电量2668.75亿千瓦时,同比增长3.68%;电力、热力、燃气及水生产和供应业用电量 473.55 亿千瓦时,同比增长 10.89%。

第三产业用电量快速增长,完成 493.14 亿千瓦时,同比增长 14.44%,拉动全社会用电量增长 1.50 个百分点,其占全社会用电量的比重由上年的 10.41%上升为 11.17%,同比增长 0.76 个百分点。

城乡居民生活用电量较快增长,完成 523.79 亿千瓦时,同比增长 11.79%,拉动全社会用电量增长 1.33 个百分点,其占全社会用电量的比重由上年的 11.32%上升为 11.86%,增长 0.54 个百分点。

二、电力市场供应信息

(一)电网及电源建设情况

1.电网建设情况

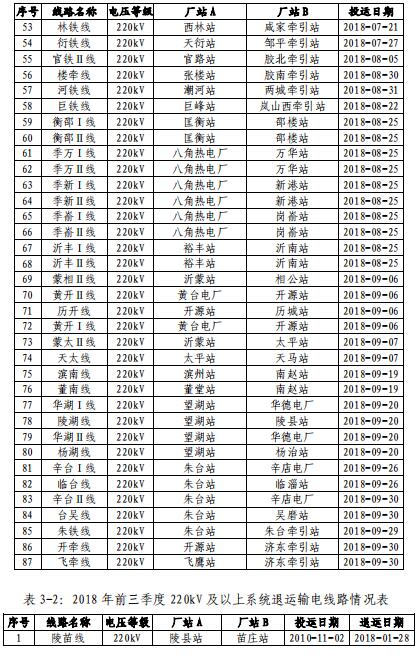

前三季度,山东电网 220 千伏及以上系统新投产变电站13 座,新增变压器 22 台,新增变电容量 772 万千伏安;新增线路 53 条,增加线路长度 1008.52 公里。其中:

(1)500 千伏及以上系统新投产变电站 2 座,新增变压器 3 台,新增变电容量 325 万千伏安;新增 500 千伏线路6 条,增加线路长度 390.1 公里。

(2)220 千伏系统新投产变电站 11 座,新增变压器 19台,新增变电容量 447 万千伏安;新增线路 47 条,增加线路长度 618.42 公里。

截至 9 月底,山东电网 220 千伏及以上系统共有变电站479 座,变压器 958 台、变电容量 25606.3 万千伏安,输电线路共 1320 条、长度总计 34609.84 公里。其中:

(1)500 千伏及以上系统共有变电站 50 座(含 1000千伏泉城站、昌乐站、高乡站,800 千伏广固、沂南换流站,660 千伏胶东换流站);变压器 108 台,变电容量 10425万千伏安;输电线路 127 条,长度共计 8984.62 公里。

(2)220 千伏系统共有变电站 429 座;变压器 850 台,变电容量 15181.3 万千伏安;输电线路 1193 条,长度共计25625.22 公里。

2.电源建设情况

(1)直调机组状况

前三季度,山东电网新增直调发电机组 2 台,容量为46 万千瓦,均为统调公用机组,详情见表 4-1。

前三季度,山东电网共有 3 台直调机组退出调度运行,容量 45 万千瓦,其中一台公用、两台自备机组,详情见表4-2。

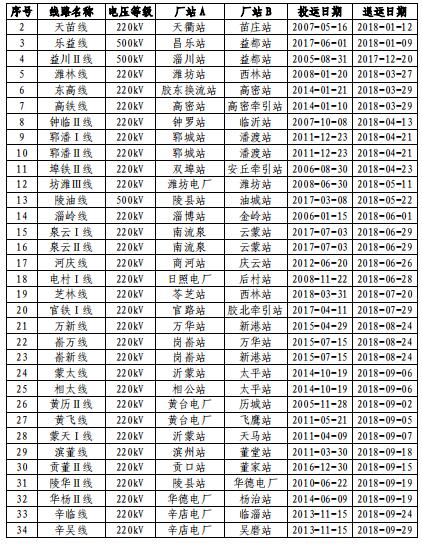

表 4-2:2018 年前三季度直调机组退运情况表

截至 9 月底,山东电网直调电厂共 60 座、机组 191 台,装机总容量 6297.0 万千瓦。其中,直调公用电厂 46 座、机组 158 台,装机容量 5599.5 万千瓦;直调自备电厂 14 座、机组 33 台,装机容量 697.5 万千瓦。

30 万千瓦及以上机组为山东电网的主力机型,共计 113台,装机容量 5039.0 万千瓦,占到总装机容量的 80.02%。单机容量最大的机组为华电莱州电厂两台 105 万千瓦机组。具体情况为:100 万千瓦级机组 8 台,容量 821.0 万千瓦,占总装机容量的 13.04%;60 万千瓦级机组 23 台,容量1514.0 万千瓦,占总装机容量的 24.04%;30 万千瓦级机组82 台,容量 2704.0 万千瓦,占总装机容量的 42.94%;20万千瓦级机组 17 台,容量 388.5 万千瓦,占总装机容量的6.17%;12.5 万千瓦级机组 58 台,容量 841.5 万千瓦,占总装机容量的 13.36%;10 万千瓦级及以下机组 3 台,容量28 万千瓦,占总装机容量的 0.45%。

直调机组全部并入山东电网 110 千伏及以上电压等级系统,其中:接入 500 千伏系统的机组 24 台,容量 1638.0万千瓦,占总装机容量的 26.01%;接入 220 千伏系统的机组 161 台,容量 4581.5 万千瓦,占总装机容量的 72.76%;接入 110 千伏系统的机组 6 台,容量 77.5 万千瓦,占总装机容量的 1.23%。

(2)风电场装机情况

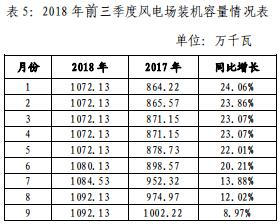

截至 9 月底,山东电网共有风电场 140 座,机组 6440台,装机总容量为 1092.13 万千瓦。其中:接入 220 千伏系统容量 394.11 万千瓦,占 36.09%;接入 110 千伏系统 646.69万千瓦,占 59.21%;接入 35 千伏系统 51.33 万千瓦,占4.70%。风电场分布在全省 16 个地市,主要集中在沿海地区和部分山区(烟台、潍坊、威海、东营、青岛、滨州、日照)。

(3)光伏装机情况

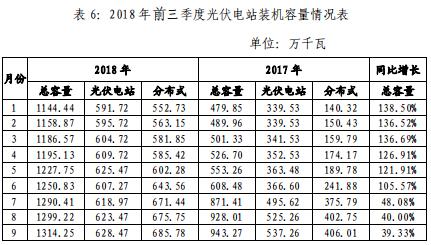

截至 9 月底,山东电网光伏装机容量 1314.25 万千瓦,同比增长 39.33%,其中光伏电站 219 座,装机容量 628.47万千瓦,分布式光伏 685.78 万千瓦,其中规模最大的光伏电站是仁泉惠永(装机容量为 14 万千瓦)。

(二)电网变化情况

1 月份,枣庄 500 千伏匡衡站新建#4 主变送电,500 千伏衡兰双线及衡枣Ⅱ线送电,有效改善枣庄地区的电网结构,供电可靠性得到进一步提高。

5 月份,滨州 500 千伏惠民站#3 主变送电,500 千伏陵县—油城线路π入惠民变电站。惠民站是山东电网建成投运的第 45 座 500 千伏变电站,作为 1000 千伏泉城站的重要延伸,有利于国家西部清洁能源输送到山东地区,为滨州市西部、德州市东北部地区经济发展提供坚强的电力支撑。

9 月份,莱芜 500 千伏鲁中站#4 主变送电,更好满足了莱芜南部钢城负荷快速增长对供电的需求,进一步加强山东电网结构,不断提高供电能力和供电可靠性。

(三)电厂发电情况

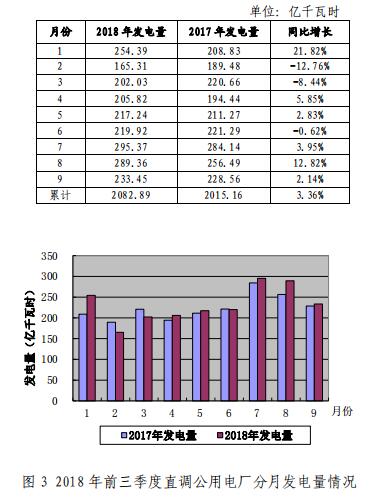

1.直调公用电厂发电总体情况

前三季度,全省直调公用电厂(含泰抽电站、兴达热电)发电量完成 2082.89 亿千瓦时,同比增长 3.36%。

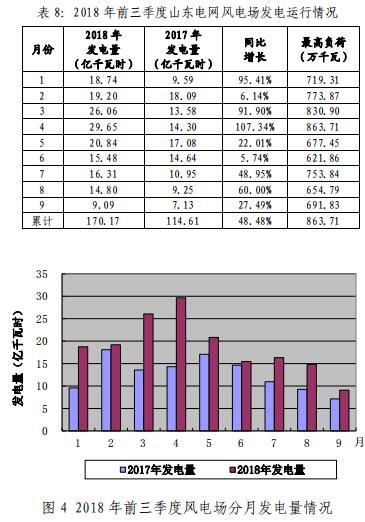

2.风电场发电情况

前三季度,全省风电场发电量完成 170.17 亿千瓦时,同比增长 48.48%。

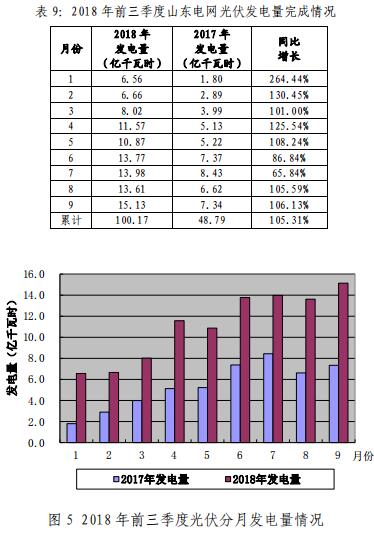

3.光伏发电情况

前三季度,全省光伏发电量(含分布式光伏)完成100.17 亿千瓦时,同比增长 105.31%。

4.全省自备电厂发电情况

前三季度,全省自备电厂发电量完成 1338.90 亿千瓦时,同比降低 1.03%。

5.火电厂电煤供应情况

前三季度,全省电煤供应情况良好。山东电网直调公用电厂电煤库存维持在 922.3 万吨(7 月 1 日)~551.7 万吨(2 月 6 日)之间、日均值 772.5 万吨,电厂日均耗煤量 33.9万吨,库存平均可用天数 23.6 天。

6.水电厂来水和水库运行情况

截至 9 月底,山东电网没有直调纯水电机组。前三季度,泰山抽水蓄能电站 4 台 25 万千瓦容量机组根据电网需要启动运行,在电网调峰、调频和事故处理上发挥了积极作用,电站上、下水库运行情况良好,累计调峰发电 2.81 亿千瓦时,累计抽水用电 3.49 亿千瓦时。

三、电力市场交易信息

(一)跨区跨省电能交易情况

1.跨区跨省电能交易组织情况

(1)年度交易计划情况

目前已明确的2018年跨区跨省年度电量计划为:银东直流280亿千瓦时,500千伏华北-山东联络线223亿千瓦时。

银东直流年度计划对应的日负荷曲线为:每日高峰时段受电400万千瓦,低谷时段受电280万千瓦。峰谷时段的划分为:每日高峰时段14小时,低谷时段10小时。

500千伏华北-山东联络线年度计划对应电力日负荷曲线为:每日高峰时段受电350万千瓦,平峰时段受电262.5万千瓦,低谷时段受电175万千瓦。峰谷平时段的划分为:每日高峰时段7小时,平峰时段8小时,低谷时段9小时。

(2)跨区跨省市场化交易组织情况

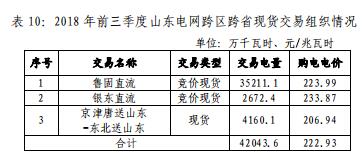

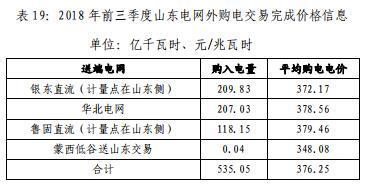

截至9月底,共组织42批次跨区跨省市场化交易,达成交易电量253亿千瓦时。其中:银东直流85.73亿千瓦时;锡盟送山东29.22亿千瓦时;鲁固直流128.41亿千瓦时;电力援疆6.72亿千瓦时,昭沂直流2亿千瓦时,四川水电0.9亿千瓦时。

(3)现货交易组织情况

国网山东省电力公司在前三季度参与了国调组织的跨区跨省现货交易,消纳东北、西北地区风、光电能,交易电量 42043.6 万千瓦时。

2.跨区跨省交易完成情况

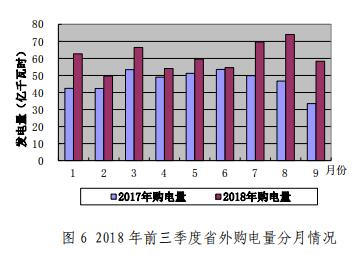

前三季度,山东累计完成从华北电网受电207.06亿千瓦时,同比增长2.49%;从西北电网受电221.91亿千瓦时(含银东直流线损),同比增长0.72%;从东北电网受电120.62亿千瓦时(含鲁固直流线损),合计从省外受电549.59亿千瓦时,同比增长30.12%。

(二)发电量计划安排情况

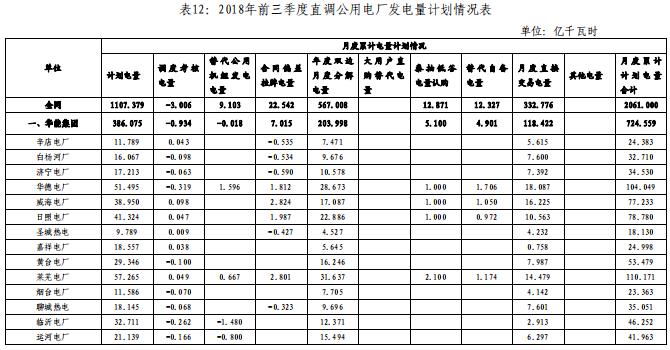

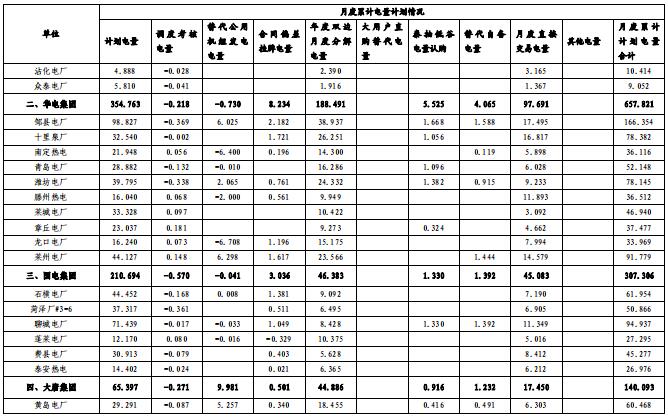

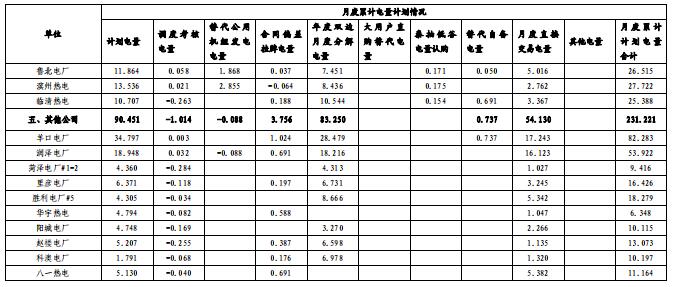

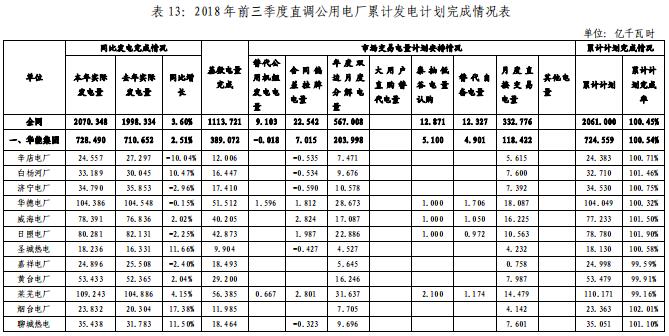

前三季度,下达的直调公用机组累计计划为2061.000亿千瓦时,具体情况详见表12。

(三)发电量实际完成情况

前三季度,直调公用电厂(不含泰抽电站、兴达热电、海阳核电)实际完成发电量 2070.348 亿千瓦时,同比增长 3.60%,完成累计计划的 100.45%,具体情况详见表 13。

(四)实际发电量与累计计划偏差原因分析

今年前三季度,国网山东省电力公司在全省各直调发电企业的积极配合下,合理安排电网运行方式,优化安排机组开停,在保证电网安全稳定运行和电力可靠供应的前提下,克服春节调峰、冬季供热、电网春检、峰会保电、迎峰度夏等因素影响,均衡控制各发电企业发电计划执行进度情况良好,绝大部分电厂累计计划完成率与全网平均完成率的偏差被控制在正负三个百分点之内。

各电厂完成累计电量计划情况如下(对计划完成率超全网平均完成率±3%的进行说明):

(1)因机组临修、计划控制等因素影响,4 家电厂累计计划完成率低于全网平均完成率三个百分点,为:

赵楼电厂(计划完成率 94.49%)、

华宇热电(计划完成率 95.91%)、

众泰电厂(计划完成率 95.98%)、

阳城电厂(计划完成率 97.04%)。

(2)其他电厂累计计划完成率均不超过电网平均完成率100.45%的正、负三个百分点。

(五)电力直接交易情况

1.省内直接交易情况

(1)年度直接交易情况:根据山东省电力直接交易工作安排,1 月 11 日山东电力交易中心组织完成了山东省 2018 年年度电力直接交易(双边协商)。无约束交易结果经山东电力调度控制中心安全校核后,确认 46 家统调发电企业(114 台发电机组)与 15 家电力用户及 68 家售电公司(购电方:年初确定的参与省内直接交易的用户及其代理售电公司,交易周期:1-12 月)达成交易电量 564.73 亿千瓦时。交易结果详见“山东电力交易中心信息发布网站”(网址:http://pmos.sd.sgcc.com.cn)及山东电力交易中心微信公众号。

根据山东省电力直接交易工作安排,4 月 19 日山东电力交易中心组织完成了山东省 2018 年年度补充电力直接交易(第二次双边协商),无约束交易结果经山东电力调度控制中心安全校核后,确认 19 家统调发电企业(28 台发电机组)与 4 家电力用户(购电方:2017 年年用电量大于 6 亿千瓦时的直接参与跨省区交易的电力用户及其代理售电公司,交易周期:5-12 月)达成交易电量38.29 亿千瓦时。交易结果详见“山东电力交易中心信息发布网站”(网址:http://pmos.sd.sgcc.com.cn)及山东电力交易中心微信公众号。

根据山东省电力直接交易工作安排,6 月 22 日山东电力交易中心组织完成了山东省 2018 年第三次年度电力直接交易(双边协商),无约束交易结果经山东电力调度控制中心安全校核后,确认 41 家统调发电企业(92 台发电机组)与 7 家电力用户及 42 家售电公司(购电方:年初确定为锡盟特高压、鲁固直流、昭沂直流电力用户及其代理售电公司,交易周期:7-12 月)达成交易电量 170.74 亿千瓦时。交易结果详见“山东电力交易中心信息发布网站”(网址:http://pmos.sd.sgcc.com.cn)及山东电力交易中心微信公众号。

(2)月度直接交易情况:根据山东省电力直接交易工作安排,山东电力交易中心组织开展了山东省 2018 年月度交易及上调下调交易。完成 2-10 月电力直接交易(集中竞价),成交电量 30.29亿千瓦时;完成 1-10 月电力直接交易(双边协商),成交电量300.74 亿千瓦时;完成 10 批次省内中长期交易合同偏差电量预挂牌交易,成交上调电量 29.48 亿千瓦时,下调电量 5.42 亿千瓦时。交易结果详见“山东电力交易中心信息发布网站”(网址:http://pmos.sd.sgcc.com.cn)及山东电力交易中心微信公众号。

2.跨区跨省直接交易情况

截至9月底,跨区跨省电力直接交易共达成交易电量123.78亿千瓦时,其中:银东直流达成直接交易电量 83.67 亿千瓦时,锡盟送山东达成直接交易电量 25.72 亿千瓦时,鲁固直流达成交易电量 14.39 亿千瓦时。

3.免考核及退出文件情况

(1)2018 年 1 月,鲁监能市场【2018】12 号“关于莱阳市博莱建材有限公司等用户退出市场交易有关事项的通知”,有 3 家用户退出 2018 年电力直接交易。

(2)2018 年 2 月,鲁监能市场【2018】24 号“关于免除山东瑞科电气有限公司 2018 年 1 月份电力直接交易偏差考核的通知”。

(3) 2018 年 4 月,鲁监能市场【2018】46 号“关于免除 2018年 3 月份电力直接交易偏差考核的通知”。

(4)2018 年 5 月,鲁监能市场【2018】55 号“关于免除 2018年 4 月份电力直接交易偏差考核的通知”。

(5)2018 年 5 月,鲁监能市场【2018】56 号“关于山东万福达化工有限公司等用户退出电力直接交易有关事项的通知”,共有 5 家用户退出直接交易。

(6) 2018 年 6 月,鲁监能市场【2018】74 号“关于免除 2018年 5 月份电力直接交易偏差考核的通知”。

(7)2018 年 7 月,鲁监能市场【2018】84 号“关于免除 2018年 6 月份电力直接交易偏差考核的通知”。

(8) 2018 年 8 月,鲁监能市场【2018】114 号“关于免除 2018年 7 月份电力直接交易偏差考核的通知”。

(9) 2018 年 8 月,鲁监能市场【2018】120 号“关于高青博聚纺织有限公司等退出电力直接交易有关事宜的通知”。

(10)2018 年 9 月,鲁监能市场【2018】126 号“关于免除 2018年 8 月份电力直接交易偏差考核的通知”。

(11)2018 年 10 月,鲁监能市场【2018】138 号“关于免除 2018年 9 月份电力直接交易偏差考核的通知”。

(12)2018 年 10 月,鲁监能市场【2018】141 号“关于济宁矿业集团有限公司霄云煤矿等退出电力直接交易有关事项的通知”。

(六)其它交易组织及完成情况

1.替代公用机组发电情况

交易组织情况:前三季度,山东电力交易中心积极组织开展直调公用机组间“关停替代”、“以大代小”替代发电工作,共计组织达成替代发电交易 24 宗,交易上网电量 48.11 亿千瓦时,详见表 16。

2.替代关停地方电厂发电情况

前三季度,根据省经信委下发《关于下达 2018 年度全省直调公用发电机组发电量计划及关停机组补偿发电量计划的通知》(鲁经信电力〔2018〕122 号)文件精神,山东电力交易中心组织达成关停补偿电量替代至高效环保机组 21 宗,交易上网电量为15.35 亿千瓦时,详见表 17。

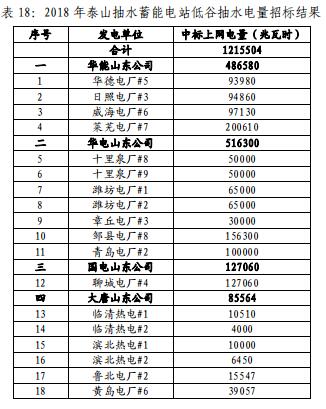

3.泰山抽水蓄能电站低谷抽水电量招标认购情况

交易组织情况:根据国家发改委《关于桐柏、泰安抽水蓄能电站电价问题的通知》(发改价格〔2007〕1517 号)确定的原则和山东省经信委《关于下达 2018 年度全省直调公用发电机组发电量计划及关停机组补偿发电量计划的通知》(鲁经信电力〔2018〕122 号)的具体规定,山东电力交易中心本着公平、公正、公开、自愿的原则,7 月份在直调公用发电企业范围内组织完成了 2018年度泰山抽水蓄能电站低谷抽水电电量挂牌工作。挂牌结果为 14家发电企业 18 台机组达成交易上网电量 12.155 亿千瓦时,结算电价为 0.296 元/千瓦时,详见表 18。

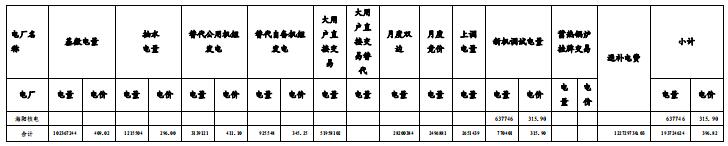

(七)各类交易结算价格情况

1.省外购电交易价格信息

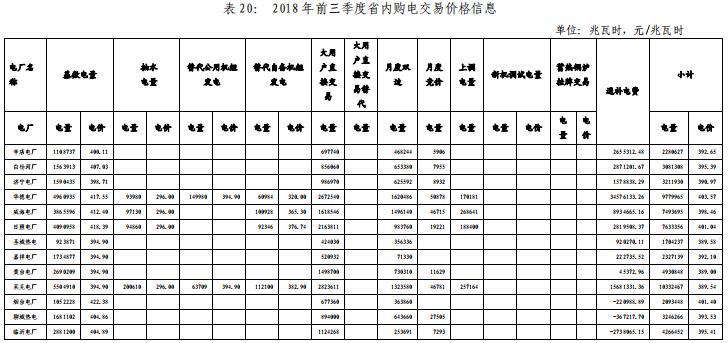

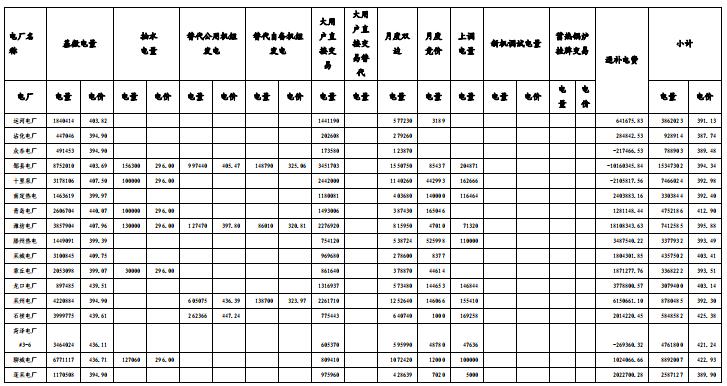

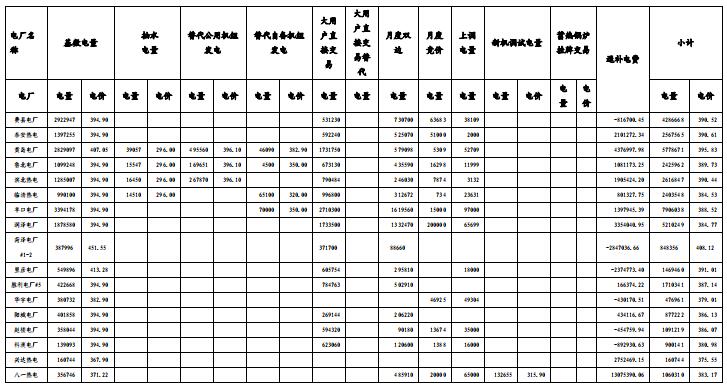

2.省内购售电交易价格信息

备注:

1.2018 年一季度,对以下情况进行了清算退补:(1)2017 年 7-12 月直购电量,共计退补 -37432943.85 元;(2)2017 年自备替代电量,共计退补 -16160142.64 元;(3)2017 年泰山抽水蓄能电站低谷抽水电量,共计退补 60270824.46 元;(4)2017 年蓄热电锅炉、燃煤锅炉替代电量,共计退补 49193682.14 元;(5)2017 年 7-12 月偏差电量考核费用、电网公司正收益,共计退补 28753266.87 元。

2.2018 年二季度对一季度偏差电量考核费用、电网公司正收益进行了清算退补,共计退补 -7984497.32 元。

3.2018 年三季度对二季度偏差电量考核费用、电网公司正收益进行了清算退补,共计退补 -238026.82 元。

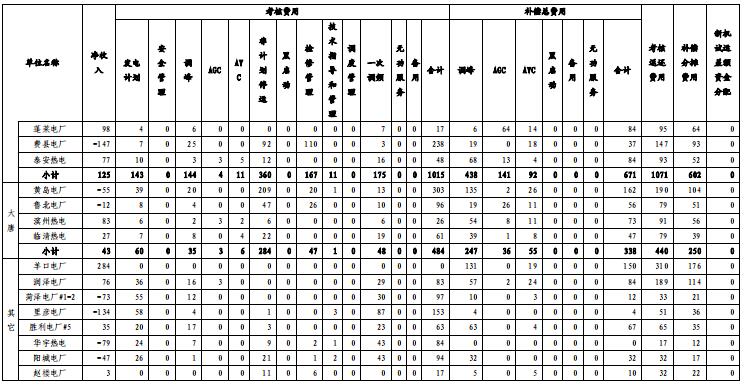

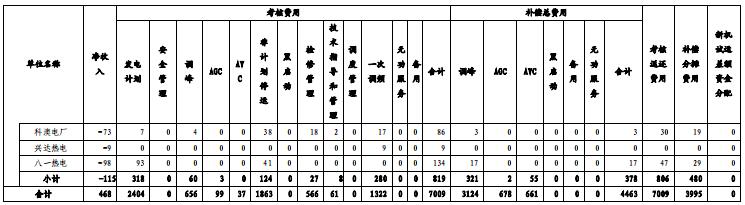

(八)三季度机组运行考核情况

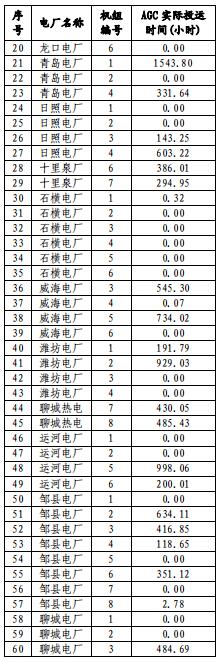

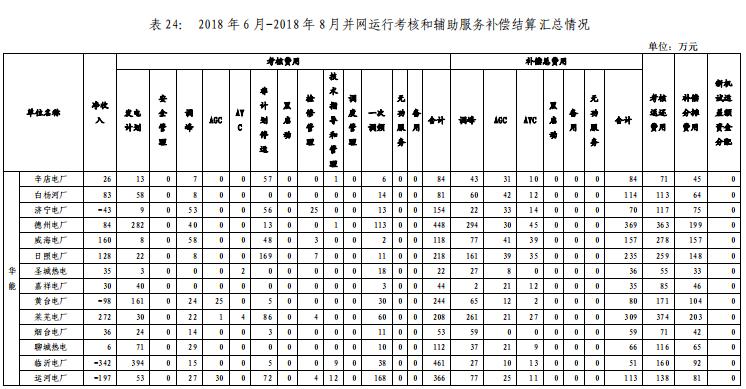

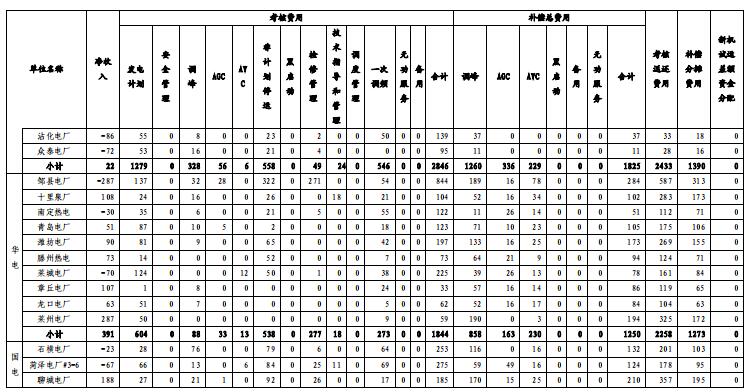

三季度,山东电网未安排机组启停调峰,见表 21;机组 AGC 投运情况详见表 22;机组非计划停运共 93 台次,具体情况详见表 23;2018 年 6-8 月,机组运行共考核电费 7009万元,辅助服务共补偿电费 4463 万元,净收入 468 万元,其中:分配新机试运差额资金 0 万元,分配全省风电企业分摊的辅助服务补偿电费 468 万元,具体情况详见表 24。

四、电力市场运行情况分析

(一)电力供需平衡情况

1.直调用电负荷情况

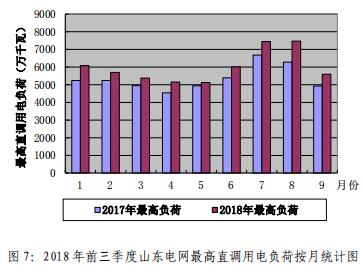

前三季度,山东电网直调用电最高负荷为 7470.7 万千瓦(7 月 7 日),同比增长 11.9%。直调用电最低负荷为 2522.7万千瓦(2 月 18 日),同比增长 7.1%。直调用电负荷最大峰谷差为 2152.1 万千瓦(7 月 24 日),同比增长 12.9%。

2.电力供需平衡分析

前三季度,山东电网直调装机容量 6297.0~6251.0 万千瓦,省外来电 1150 万千瓦,全省风电场装机容量 1072.1~1080.1 万千瓦之间,光伏装机容量在 592.6~610.2 万千瓦之间,直调最高用电负荷 7470.7 万千瓦。

前三季度,受春节长假、环保、省外来电增加等因素影响,全省电力供需形势较为宽松,进入迎峰度夏期间以后,受气温偏高等因素影响,用电负荷增幅较大,部分日期的负荷高峰时段电力供应出现缺口,电网被迫采取了有序用电措施。

3.电网有序用电情况

迎峰度夏期间,电网备用紧张,全网共有 10 天采取了有序用电措施,其中:

7 月份,电网采取有序用电措施 1 天,最大移峰负荷204.7 万千瓦,累计影响电量 478.54 万千瓦时。

8 月份,电网采取有序用电措施 9 天,最大移峰负荷661.2 万千瓦,累计影响电量 38566.59 万千瓦时。

(二)电网约束情况

目前,山东电网通过 1000 千伏锡盟—山东、榆横—潍坊特高压交流,±800 千伏扎鲁特—青州、±660 千伏银川东—胶东直流和 500 千伏辛聊双线、黄滨双线,与华北电网、西北、东北电网联网,山东电网迈入了特高压交直流混联运行新时代。500 千伏主网架保持“五横三纵”,220 千伏电网为地区供电系统的主网架,500 千伏与 220 千伏系统之间的高低压电磁环网基本打开。已形成烟台-威海、潍坊、青岛、青岛北、临沂-日照、济宁、菏泽、泰安西、济南南、济南北、淄博南-莱芜-泰安东-枣庄、淄博北、东营 13 个独立供电区,聊城、德州、滨州 3 个地区电网之间存在 220千伏弱电气联系,但彼此间的界面清晰。全网呈“西电东送、南北互济”格局。

截至 9 月底,山东电网对发电厂和供电仍存在一定的约束问题,主要情况如下:

里彦电厂因 110 千伏直配负荷减少,造成出力受限,正常运行方式下需停一台机组备用。

(三)并网电厂运行情况

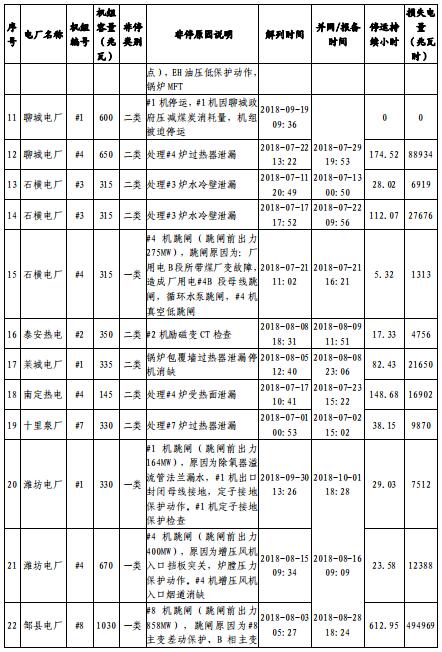

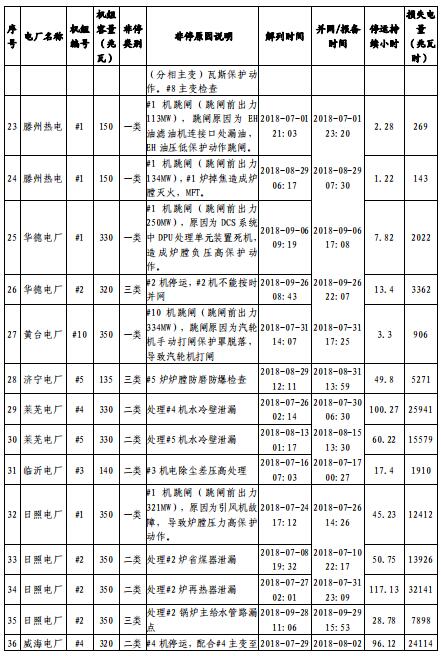

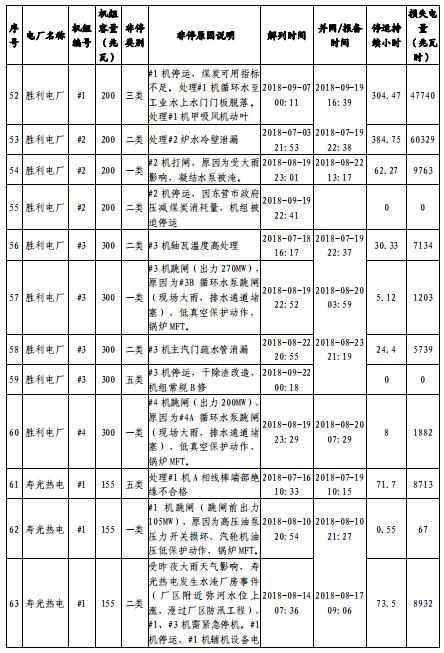

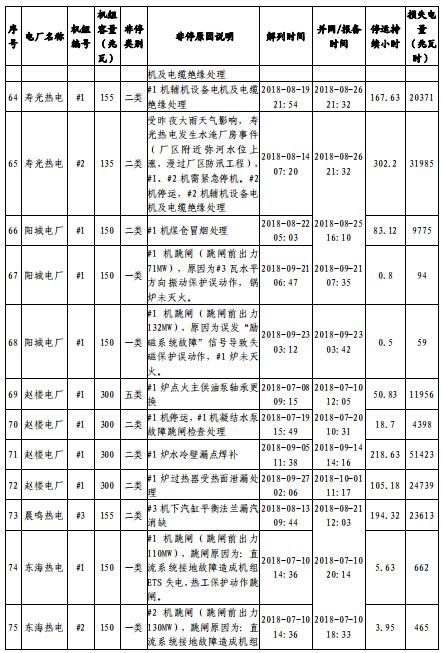

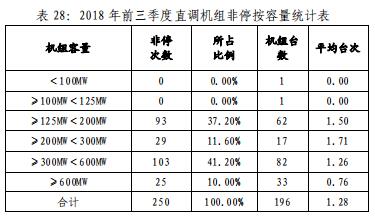

前三季度,山东电网直调发电机组非计划停运统计台数196 台,非计划停运总次数 250 台次,台均非停 1.28 次。

按非停原因分析,主要为锅炉设备故障和汽轮机设备故障,分别占非停总数的 55.60%和 19.20%。具体数据见表 26。

按非停类别分析,二类非停所占比例最大,为 50.21%,次数为 122 次;一类非停次之,所占比例为 37.86%,次数为 92 次,具体数据见表 27。

按照机组容量分析,发生非计停次数最多的为 30 万千瓦级机组,103 台次,占非计划停运总台次的 41.20%,台均非停 1.26 次,具体数据见表 28。

五、电力市场建设信息

(一)电力交易工作通报

1.稳步推进跨区跨省市场化交易工作。充分发挥特高压大电网输送能力,创新交易品种,开拓消纳市场,优化组织流程,密切联系政府主管部门和北京交易中心,研究完善银东直流、鲁固直流、昭沂直流以及华北送山东市场化交易规则和交易方式,稳步推进跨区跨省市场化交易工作。

2.深化电力体制改革和电力市场建设研究。深入贯彻落实国家发展改革委、国家能源局《关于推进电力交易机构规范化建设的通知》,完成《山东电力交易中心有限公司规范化建设实施方案》初稿,并积极主动向政府主管部门汇报。

3.扎实开展负荷预测,持续做好统调公用电厂发电量计划。按时完成 1-9 月电力电量平衡分析及 2018 年四季度电力电量平衡预测分析报告。加强与政府部门及北京交易中心沟通汇报,认真落实 1-9 月份银东直流及与华北电网、东北电网电能交易计划。广泛征求发电企业合理意愿,统筹考虑市场化电量与基数电量的关系,优化公用电厂发电量计划,保证电力有序供应,为电力市场健康发展创造基础条件。

4.积极推进省内电力直接交易组织与落实。每月组织开展月度双边、月度集中竞价、月度合同偏差预挂牌交易,切实稳妥地完成各项交易组织任务。全面放开煤炭、钢铁、有色、建材四个行业企业自主注册,实现 7 个工作日完成电力用户自主注册审核且全部通过网上办理,让电力用户做到注册、交易“一次都不跑”。

5.准确完成相关费用结算,及时披露市场信息。完成1-9 月份统调公用电厂电费结算、两个细则结算及风电厂考核补偿计算、参与市场交易的用户及售电公司结算;完成1-6 月份偏差考核、电网公司正收益费用返还。配合北京交易中心完成 1-9 月跨省跨区线路的交易结算工作。定期编制月度、季度信息报告,按季度组织召开现场信息发布会。

6.不断完善交易平台业务管理功能。积极汇报北京交易中心关于交易平台横向接口集成情况,邀请研发单位现场对交易平台横向接口全面进行梳理及调试,及时整改调试中发现的问题,实现了交易平台与其它业务系统电力直接交易业务结算在线开展,实现了交易平台与营销系统市场主体注册及代理关系绑定的信息互通,完成交易平台分布式发电市场化交易业务模型设计,为市场主体提供更为友好、高效、便捷的服务。

(二)下一步工作打算

1.加强跨区电力交易组织,确保完成全年目标。积极与北京电力交易中心进行汇报沟通,争取西北、东北、华北等公司按计划足额输送我省电力电量,保障迎峰度冬电力供应。丰富省间清洁能源发电权交易方式及类型,大力促进清洁能源消纳。

2.一贯科学做好月度计划编制。做好市场与计划衔接工作,统筹安排月度发电量计划,及时分析计划执行情况并采取调整措施,科学合理下达月度直调公用机组发电量计划,均衡控制各发电厂年度计划完成率。

3.持续做好省内电力市场化交易工作。按照要求,组织开展好今年四季度月度交易、偏差电量的上调下调、公用替代、自备替代等交易工作;根据政府相关部门的要求,提前着手准备明年的年度双边等交易。

4.加强“三公”调度交易管理。及时报送和披露各类市场信息,配合能源监管机构规范开展发电机组运行考核与辅助服务补偿工作。

5.按时准确完成相关电量电费的结算清算。每月及时、准确完成统调公用电厂、直接交易用户及售电公司、两个细则及风电厂考核结算工作;配合北京交易中心完成跨区跨省线路的电量、电费结算工作;针对前期跨省区市场化交易方式的转变,在年底根据结算情况,认真开展挂牌交易受益的疏导工作,确保电费结算零差错,维护好市场主体的直接利益。

6.主动做好四大行业放开后的优质服务工作。主动对接政府主管部门,做好四个行业企业的注册、交易和结算工作,做好新参与市场交易用户的注册服务,广泛开展电力交易培训,进一步创新市场交易品种,完善交易组织流程,优化服务模式,确保市场化交易高效规范运行。

责任编辑:仁德财

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网