电力改革| 全国全社会用电量同比增长 推进电力市场化交易

1-6月份,全国规模以上电厂发电量31945亿千瓦时,同比增长8.30%,增速比上年同期提高 2.0 个百分点。其中:全国规模以上电厂火电发电量 23887 亿千瓦时,同比增长 8.0%,增速比上年同期提高 0.9 个百分点;水电发电量 4618 亿千瓦时,同比增长 2.90%,增速比上年同期提高 7.1 个百分点。

1-6 月份,全国发电设备累计平均利用小时 1858 小时,比上年同期增加 68 小时。1-6 月份,全国基建新增发电生产能力 5211 万千瓦,比上年同期多投产 155 万千瓦。新增发电生产能力同比增加。用电量:同比提高 1-6 月份,全国全社会用电量32291 亿千瓦时,同比增长 9.4%,增速比上年同期提高 3.1 个百分点。

1-6 月份,第一产业用电量 328 亿千瓦时,同比增长 10.3%,占全社会用电量的比重为 1.1%;第二产业用电量 22336 亿千瓦时,同比增长 7.6%,占全社会用电量的比重为 69.2%,对全社会用电量增长的贡献率为 56.5%;第三产业用电量 5071 亿千瓦时,同比增长 14.7%,占全社会用电量的比重为 15.7%,对全社会用电量增长的贡献率为 23.4%;城乡居民生活用电量 4555 亿千瓦时,同比增长 13.2%,占全社会用电量的比重为 14.1%,对全社会用电量增长的贡献率为 19.0%。关于积极推进电力市场化交易进一步完善交易机制的通知近日,国家发展改革委、国家能源局近日联合出台了《关于积极推进电力市场化交易 进一步完善交易机制的通知》。

《通知》明确要求提高市场化交易电量规模,加快放开发用电计划,推进多种形式电源和符合条件用户参与交易,2018 年全面放开煤炭、钢铁、有色、建材 4 个行业用户发用电计划。完善中长期合同交易电量价格调整机制,鼓励交易双方在合同中约定建立“基准电价+浮动机制”、随电煤价格、产品价格联动或随其他因素调整等多种形式的市场价格形成机制。行业评级:维持“中性”的行业投资评级目前,火电在占总发电量的比例超过七成,考虑到煤炭价格高位,因此,维持电力行业评级“中性”。可适当关注电力改革的进展情况,关注火电利用小时增加盈利改善的公司以及受益于水电旺季的公司。

一、2018 年 1-6 月电力行业动态情况

1.1 发电量:同比提高

1-6 月份,全国规模以上电厂发电量 31945 亿千瓦时,同比增长 8.30%,增速比上年同期提高 2.0 个百分点。

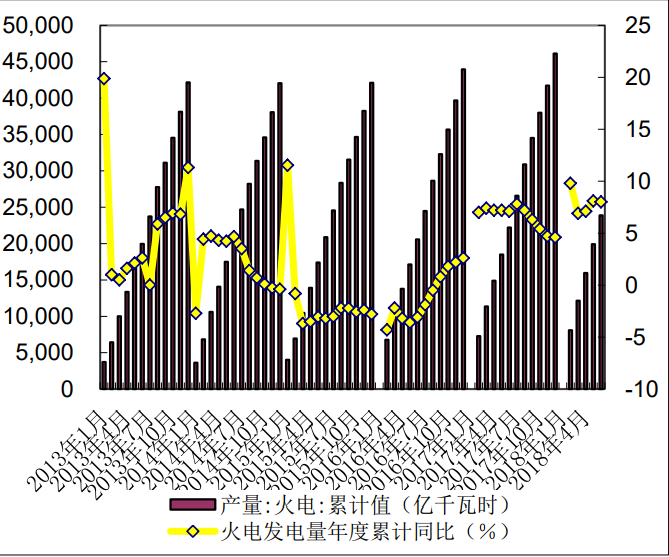

图 1 全国累计发电量及累计同比 数据来源:中电联

截至6 月底,全国 6000 千瓦及以上电厂装机容量 17.3 亿千瓦,同比增长 6.2%,增速比上年同期回落 0.7 个百分点。其中,水电 3.0 亿千瓦、火电 11.1 亿千瓦、核电 3694 万千瓦、并网风电 1.7 亿千瓦。 1-6 月份,全国规模以上电厂火电发电量 23887 亿千瓦时,同比增长 8.0%,增速比上年同期提高 0.9 个百分点。分省份看,全国除青海(-14.5%)、山东(-4.0%)和西藏(-7.6%)外,其他省份火电发电量均实现正增长。其中,增速超过 50%的省份有云南(52.4%)和福建(50.3%),增速超过 20%的省份有湖南(29.8%)广西(29.3%)和重庆(22.0%);增速超过 10%的省份有四川(18.2%)、甘肃(5.9%)、广东(14.9%)、湖北(13.4%)、内蒙古(13.3%)、江西(13.2%)、海南(13.2%)、宁夏(12.8%)、黑龙江(12.3%)和吉林(10.5%)。

图 2 火电累计发电量及累计同比

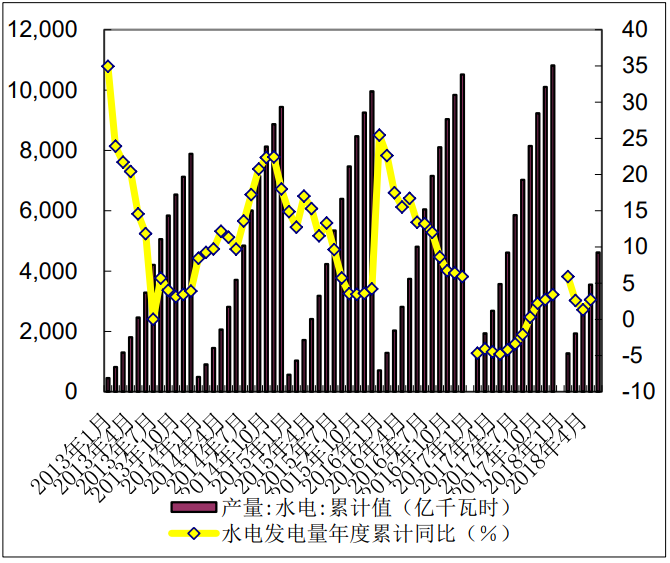

1-6 月份,全国规模以上电厂水电发电量 4618 亿千瓦时,同比增长 2.90%,增速比上年同期提高 7.1 个百分点。全国水电发电量前三位的省份为四川(1200 亿千瓦时)、云南(900 亿千瓦时)和湖北(626 亿千瓦时),其合计水电发电量占全国水电发电量的 59.0%,同比分别增长 4.8%、-1.2%和 1.9%。

图 3 水电累计发电量及累计同比

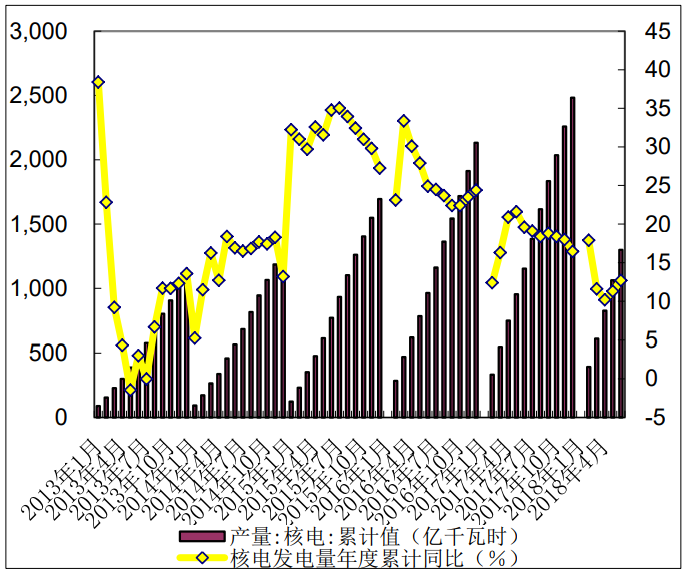

1-6 月份,全国核电发电量 1300 亿千瓦时,同比增长 12.7%, 增速比上年同期回落 6.9 个百分点。

图 4 核电累计发电量及累计同比

1-6 月份,全国 6000 千瓦及以上风电厂发电量 1917 亿千瓦时,同比增长 28.6%,增速比上年同期提高 7.7 个百分点。

图 5 风电累计发电量及累计同比

1.2 利用小时:同比增加

1-6 月份,全国发电设备累计平均利用小时 1858 小时,比上年同期增加 68 小时。

图 6 发电设备平均利用小时

1-6 月份, 全国火电设备平均利用小时为 2126 小时,比上年同期增加 116 小时。

1-6 月份,全国水电设备平均利用小时为 1505 小时,比上年同期降低 9 小时。

1-6 月份,全国核电设备平均利用小时 3548 小时,比上年同期增加 141 小时。 1-6 月份,全国风电设备平均利用小时 1143 小时,比上年同期增加 159 小时。

1-6 月份,全国太阳能发电设备平均利用小时 637 小时。

1.3 新增发电生产能力:同比增加

1-6 月份,全国基建新增发电生产能力 5211 万千瓦,比上年同期多投产 155 万千瓦。其中,水电 249 万千瓦、火电 1515 万千瓦、核电 113 万千瓦、风电 753 万千瓦、太阳能发电 2581 万千瓦。水电比上年同期少投产 315 万千瓦,火电、核电、风电和太阳能发电分别比上年同期多投产 94、4、152 和 219 万千瓦。

新增发电生产能力同比增加,其中太阳能发电占比近一半。

图 7 当月发电新增设备容量

1-6 月份,全国主要发电企业电源工程完成投资 970 亿元,同比下降 7.3%。其中,水电 223 亿元,同比增长 4.1%;火电 295 亿元,同比下降 5.5%;核电 204 亿元,同比增长 11.6%;风电 190 亿元,同比下降 7.8%。水电、核电、风电等清洁能源完成投资占电源完成投资的 69.5%,比上年同期降低 0.6 个百分点。

1-6 月份,全国电网工程完成投资 2036 亿元,同比下降 15.1%。

图 8 主要电源工程投资完成额

1.4 用电量:同比提高

1-6 月份,全国全社会用电量 32291 亿千瓦时,同比增长 9.4%,增速比上年同期提高 3.1 个百分点。

1-6 月份,第一产业用电量 328 亿千瓦时,同比增长 10.3%,占全社会用电量的比重为 1.1%;第二产业用电量 22336 亿千瓦时,同比增长 7.6%,占全社会用电量的比重为 69.2%,对全社会用电量增长的贡献率为 56.5%;第三产业用电量 5071 亿千瓦时,同比增长 14.7%,占全社会用电量的比重为 15.7%,对全社会用电量增长的贡献率为 23.4%;城乡居民生活用电量 4555 亿千瓦时,同比增长 13.2%,占全社会用电量的比重为 14.1%,对全社会用电量增长的贡献率为 19.0%。

图 9 全国累计用电量和同比增速

图 10 第二产业累计用电量和同比增速

图 11 第三产业累计用电量和同比增速

图 12 城乡居民用电量情况

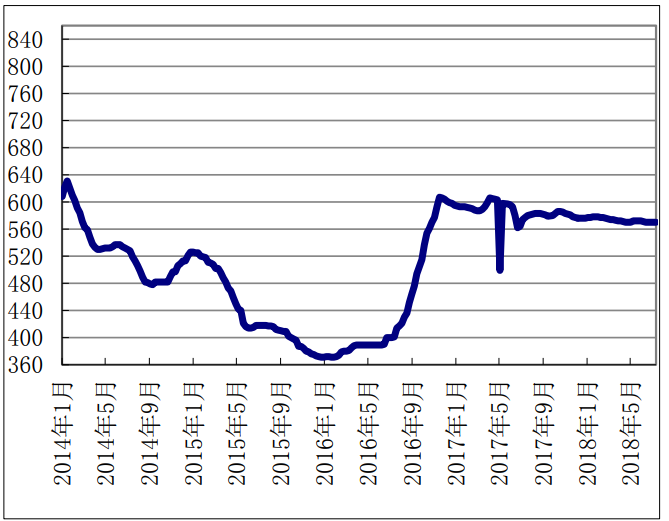

1.5 动力煤价格:维持

图 13 澳大利亚 New Castle 港动力煤离岸价(美元/吨)

图 14 环渤海动力煤价格指数(Q5500K) 单位:元/吨

二、行业策略

2.1 行业动态

关于积极推进电力市场化交易进一步完善交易机制的通知近日,国家发展改革委、国家能源局

近日联合出台了《关于积极推进电力市场化交易 进一步完善交易机制的通知》(简称《通知》)。

《通知》在总结已有工作基础上,提出了下一步推进电力市场化交易的重点措施,对深化电力体制改革,完善电力市场交易机制具有重要的推动作用。

《通知》明确要求,各地进一步提高市场化交易电量规模,加快放开发用电计划,扩大市场主体范围,积极推进各类市场主体参与电力市场化交易。在发电方面,加快放开煤电,有序推进水电、风电、太阳能发电、核电、分布式发电参与交易,规范推进燃煤自备电厂参与交易。在用户方面,放开所有符合条件的 10 千伏及以上电压等级用户,支持放开年用电量超过 500 万千瓦时以上的用户,积极支持用电量大的工商业、新兴产业、工业园区、公共服务行业等用户进入市场,2018 年全面放开煤炭、钢铁、有色、建材 4 个行业用户发用电计划。在售电方面,将履行相关程序的售电企业视同大用户参与交易,鼓励售电公司扩大业务范围,靠降低成本和提供增值服务参与竞争,支持供水、供气、供热等公共服务行业和节能服务公司从事售电业务,积极支持售电公司代理中小用户参与交易。

《通知》进一步提出,结合实际统筹发用电侧放开节奏,明确放开各类发电企业、用户进入市场的时间,明确放开比例,完善准入退出机制。鼓励跨省跨区网对网、网对点交易,对有条件的地区,有序支持点对网、点对点交易,支持清洁能源开展交易。进一步完善交易机制,完善市场主体注册制,进入市场的发电企业、用户和售电公司等均要完成注册程序,成为合格市场主体。规范市场主体交易行为,要求市场主体按照交易规则参与各类交易,通过市场竞争形成价格,接受政府有关部门监管,同时明确要求各地有关部门最大限度减少对微观事务的干预。完善中长期合同交易电量价格调整机制,交易双方在自主自愿、平等协商的基础上,在合同中约定建立固定价格、“基准电价+浮动机制”、随电煤价格、产品价格联动或随其他因素调整等多种形式的市场价格形成机制。加强事中事后监管,建立健全交易合同纠纷协调仲裁机制,保障电力市场健康运行。深入推进电力市场主体信用建设,开展信用评价,实施守信联合激励和失信联合惩戒。

《通知》明确,进一步加大力度推动发用电计划放开,选择 4 个行业全面放开发用电计划是重要举措,完善价格形成机制是重要目标,为此《通知》专门配套制定了《全面放开部分重点行业电力用户发用电计划实施方案》,对具体工作进行了安排。

《实施方案》指出,煤炭、钢铁、有色、建材 4 个行业市场化程度较高,在电力体制改革过程中已经参与了市场化交易,市场经验丰富,试点全面放开发电用计划具有较好的基础。通过先行先试,有利于充分还原电力商品属性,理顺和打通电力及其上下游行业的价格市场化形成机制,形成全产业链价格联动、利益共享、风险共担协同发展格局,进而有效促进社会主义市场经济的平稳健康运行。同时要求坚持“应放尽放”、规范有序、完善机制、保障安全、清洁发展的原则推进工作。

《实施方案》明确,试点全面放开 4 个行业发用电计划,用户全电量参与交易,具备条件的,同步放开发用电计划和电价,由用户和发电企业自主协商确定供电方式和价格机制,逐步放开参与跨省跨区交易限制,支持用户与清洁能源开展市场化交易。要求做好放用电计划放开和推进市场化交易完善交易机制的有效衔接,用户和发电企业无法协商一致的,可先放开发用电计划,用户价格暂按当地目录电价标准确定。建立完善科学合理的市场化价格形成机制,用户和发电企业签订合同时自主协商,约定建立“基准电价+浮动机制”的市场化价格形成机制,明确“基准电价”和“浮动机制” 的协商原则,继续支持资源综合利用和落实惩罚性电价。要求规范4 个行业用户交易行为,推进签订中长期合同,确保安全稳定供电。进一步加强事中事后监管,保障合同执行。(中国政府网)

2.2 行业评级:维持“中性”的行业投资评级目前,火电在占总发电量的比例超过七成,考虑到煤炭价格高位,因此,维持电力行业评级“中性”。可适当关注电力改革的进展情况,关注火电利用小时增加盈利改善的公司以及受益于水电旺季的公司。

三、风险提示

1、股票市场波动导致的系统性风险;

2、相关行业发展政策推出缓于预期;

3、原材料价格、人工成本大幅上涨。

责任编辑:仁德财

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网