期货实操专家来了 就不告诉你是谁

电力现货现在是热词?但电力期货您听过吗?其实电力期货在电改方案中就有提及,2015年国务院《关于进一步深化电力体制改革的若干意见》(简称“9号文”)提出:“待时机成熟时探索开展电力期货和电力场外衍生品交易,为发电企业、售电主体和用户提供远期价格基准和风险管理手段”。

那究竟什么是电力期货?电力期货到底应该怎么做?在开展电力期货的过程中,应该注意什么?国外电力期货市场什么样?中国有没有值得借鉴的经验和教训?……

这些问题的答案,黄杰夫先生都可以告诉您。

黄杰夫,AEX控股公司创始合伙人。2010至2016年,任美国洲际交易所ICE大中华区董事总经理;2005至2010年,任芝加哥气候交易所(CCX)亚洲副总裁,参与了CCX同中石油集团合资组建的天津排放权交易所的谈判、创立和经营;在美国有十多年的跨国并购和期货市场的经验,所涉及的领域包括交易所、期货公司、金融软件基础设施等。

还有更好的消息是,这么重磅的行业大咖,就要来“享能汇第二期电力现货实战培训”的现场了,如果您想近距离接触黄杰夫先生,如果您想了解更多电力期货知识,赶紧报名我们的活动吧!

没见面前,先请您欣赏一篇黄杰夫先生的文章!

【本文首发于财新专栏】原文标题:中国电力期货设计首要是去“行政化”

电力现货市场2017年提出试点地区和时间表后,执行并不顺利。8个试点地区的模拟启动时间延后至明年,各地紧锣密鼓地推出方案。与之相关的电力期货,还没提上日程。

电力期货在电改方案中就有提及,电力期货和现货将是市场参与方要面临的新形势。2015年国务院《关于进一步深化电力体制改革的若干意见》(简称“9号文”)提出:“待时机成熟时探索开展电力期货和电力场外衍生品交易,为发电企业、售电主体和用户提供远期价格基准和风险管理手段”。

笔者近期在同国内电力市场学者、监管部门、发电企业、独立售电公司等机构的沟通中,发现关于电力期货,有3个问题需要澄清。

电力期货是手段,不是目的

第一个问题:电力期货、场外衍生品或广义上讲的“financial power trading”(金融电力交易),都是手段,不是目的。

脱离服务电力产业链企业,空谈“金融电力”,会把市场引入错误的方向。市场参与者需要一个透明的电力价格基准,金融市场的所有努力都必须在现有现货市场设计的框架内,紧密围绕“确立基准”这个核心。

目前在国内期货交易所上市的50多个合约中, 与电力行业关联度比较大的,是郑州商品交易所的动力煤期货合约。2013年9月份开始交易,到现在整整五年。中国设计“金融电力”交易时,很有必要认真总结动力煤期货上市后五年中所取得的成绩和存在的不足。如果不弄清、解决发电企业当下为什么没有实质参与动力煤期货套期保值的具体问题之前,轻易推出场内电力期货,很难想象能真正服务实体经济。

期货交易的核心,是搭建一个透明的“远期曲线”。

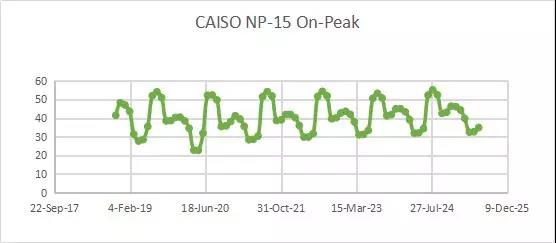

|

数据来源:FIS

上图是美国加州NP-15枢纽的电价远期曲线。这也是加州电力市场的一个价格基准。从这个曲线上,可以看到2025年左右的价格。以广东的发电企业为例,目前他们不仅要应对即将到来的电力现货市场的价格波动,而且还要应对动力煤价格和碳排放价格的波动。所以,广东省推出现货市场后,探索电力期货,最大的挑战之一是如何同时搭建以机构为主导的、60到72个月以上的电力远期曲线、动力煤远期曲线和广东碳排放权远期曲线。

总结动力煤期货存在的一些不足之处:除了远期曲线的透明度不够(只有20多个月),还有动力煤期货的近月合约是否活跃,交割月期、现价格的收敛度,合约每日持仓和交易量的比例倒挂等。如果这些不足之处不能及时改善,将影响未来电力期货交易的实施。

至少从美国电力市场的经验看,远期价格的透明度提高,吸引了更多的机构参与交易,市场流动性增加;而交易活跃,使远期价格更加透明,形成良性循环。高流动性的价格基准,有助于电力市场价格的稳定,同时确保市场的“韧性”(resilience)。

金融电力交易要吸取教训

第二个问题是关于中国目前整体市场化处于发育阶段,政府干预力度大,与美国有很大不同。因此,中国现阶段适合不适合像美国市场学习,开始做“金融电力”交易?

美国期货行业的确经历了八代人的辛勤耕耘。如今,期货市场在创新活力、服务实体经济能力等方面,仍然领先世界。中国受监管的大宗商品期货交易,也有30年的历史,积累了丰富的经验和人才。

笔者认为随着电力现货市场的推出,中国电力行业面临的问题,不是要不要做“金融电力”交易,而是如何在借鉴欧美市场经验和教训的基础上,探索一条符合国际规范和市场规律的实施路径,搭建一个透明的金融电力市场体系,牢牢抓住贴身服务电力产业链企业这个根本。在这个新的金融电力市场体系中,机构是主导,没有散户。换句话说,中国的电力期货,应该换一个全新的实施“套路”,避免过多的制约市场的所谓“中国特色”。

美国经济整体市场化程度很高,但它的电力市场改革和金融电力交易的推出,也并非一帆风顺。

1996年,美国联邦能源监管委员会(FERC)出台“888号命令”,规定电网公司必须向独立发电企业开放电网。随着输电技术进步,发电企业可以将电力卖给几百公里之外的用户。“888“出台后,FERC遭到电网公司起诉,直至上诉到美国最高法院。2002年3月,经过激烈的法庭辩论,最高法院判FERC获胜。第三方公平接入电网,成为美国电力市场改革的里程碑。

在金融电力交易方面,美国洲际交易所的创始人斯普莱克出身于加州电厂。20多年前,美国加州开始电力市场化改革。改革初期,行政干预仍很严重。2001年1月,美国橄榄球“超级碗”总决赛(Ravens vs. Giants)在加州举行。州政府担心老百姓看电视、比赛中间休息时集中使用家用电器会使电网不堪重负,所以呼吁居民决赛当天几家人扎堆聚众看一台电视,减少用电负荷。

年轻的斯普莱克看到这种情况,就自己创业,成立了一个民营电力交易所,希望用一个中立、透明的市场价格信号,提高发电资源的配置效率。加州政府随即通过法律,禁止机构在这个交易所交易。斯普莱克不死心,把交易所实体转移到了亚特兰大市,至今他的交易所已是北美最大的能源交易所,加州市场的金融电力交易绝大部分在洲际交易所完成。2005年,洲际交易所在纽约证券交易所(NYSE)上市,2013年洲际交易所出资110亿美元,收购了有220年历史的NYSE。

今年九月的中、下旬,北欧、美国PJM电力市场,几周之内陆续发生了金融电力交易风险事件,违约造成的损失都在一亿美元以上。向成熟电力市场学习,其中一个重要的内容,是研究他们犯过的错误,目的是让我们的金融电力市场,避免犯同样的错误。所以,我们必须搞清风险事件的起因和解决方案,搞清中国的金融电力交易应该建立什么样的机制,才能避免类似风险未来在中国发生。同时对比国内动力煤期货存在的不足,找到电力期货设计和实施当中必须要改进的一些重要细节。

电力期货要多元、透明、开放

第三个问题是国内大宗商品期货交易所行业的市场化和开放。我本人在美国的期货交易所从业十多年,最深的感触是这个行业充满活力、创新和竞争。在短短的20年中,洲际交易所从一个电力交易的“个体户”,发展成市值400多亿美元的全球最大的交易所集团,就是一个典型的例子。

在金融电力交易方面,美国现有四个交易所竞争:CME、洲际交易所、Nodal和纳斯达克商品交易所。其中,在Nodal交易所上交易的期货合约,有6000个。

在国内,今年九月,国家发展改革委和国家能源局颁发了《关于推进电力交易机构规范化建设的通知》,旨在推进电力交易机构股份制改造。通知要求,按照“多元制衡的原则”,对现有各电力交易中心进行股份制改造,为市场主体搭建公开透明、功能完善的电力交易平台。通知规定电力交易机构应体现多方代表性,股东应来自各类交易主体,非电网企业资本股比应不低于20%,鼓励按照非电网企业资本占股50%左右完善股权结构。

未来,交易金融电力的期货平台,也应该具备透明、多元化、相互制衡的现代交易所治理结构,真正实现交易所监管、所有权、经营团队的市场化分离。这是电力期货市场服务电力行业实体经济的重要前提。

当下,中国的金融市场正在经历着前所未有的对外开放;未来两三年,像高盛、花旗、UBS、JPMorgan这样的华尔街投行和期货公司都可以在中国开设独资的分公司。中国国内的原油期货、铁矿石期货和PTA期货,也开始了国际化交易的进程。在这样新的国内和国际环境下,中国未来的电力期货、碳排放期货交易所平台的治理结构,应该以“去行政化”、国际标准为导向,强化交易所之间的竞争机制。

最后,对于发电企业,在现货市场到来之际,笔者给出四个小建议:(a)搭建电力交易的内控(前台、中台和后台)软件体系;(b)确立首席风险官责任制;(c)落实财政部最新版本的“对冲会计”规范,在新的财务制度下,将企业的电力现货贸易和金融电力对冲,有机的联成一个体系; (d)首先探索用规范的场外交易框架,通过每一笔双边交易的逐步积累,在各类规范的市场主体和金融机构的参与下,一步一步搭建各区域市场的电力远期曲线,确立透明的远期价格基准。

上述这些先决条件都具备了,几年之后,场内多边的电力期货合约上市,自然水到渠成。

责任编辑:仁德财