展望|售电不只眼前的长协,还有明年的四大行业和现货市场!

10月12日,广东省经信委发布《关于2019年广东电力市场年度交易安排的通知》,明确2019年广东电力市场交易规模约为2000亿千瓦时,其中安排年度双边协商交易规模为1200亿千瓦时,要求交易系统双边协商合同电量按照价差模式申报,申报时间为2018年10月12日9时至2018年11月8日17时。

不同于2017年、2018年的长协市场,2019年价格一路走低,发电企业还是一如既往的坚守, “不到交易不放价”。而夹在发电企业和电力用户中间的售电公司,每次交易前可谓过得十分艰辛,只能凭借历史价格规律或客户资源动态报价与电力用户讨价还价。然而发电企业首次招标——4.5分,却让售电公司措手不及。售电公司只能追随发电企业的报价,一日一变都赶上现货市场了。因为价格变化太快,电力用户犹豫不决而交了学费。市场上的大用户纷纷取消电量代理,直接与发电企业询价签约。

11月5日,江苏省电力交易的注册与绑定工作正式开始,这标志着江苏2019年长协拉开帷幕。2019年江苏省敲定了电力直接交易规模在3000亿千瓦时左右,其中年度交易电量不超过2100亿千瓦时。此消息一经发布,引得售电业内一片哗然。从目前交易规模来看居全国之首。从2012年试点的13.16亿千瓦时扩大到2018年江苏电力市场交易规模预计达到1900亿千瓦时,其中年度电力交易已成交电量1445.1亿千瓦时,实现了全省20千伏及以上电力用户全覆盖。但是如此开放的市场,为何没有激起业内人士的激情呢?

由于江苏省月度集中竞价交易不设交易电量上限,条件相对宽松。从2018年整体交易形势来看,月度竞价保持在相对稳定程度。今年1-11月,江苏的月度集中竞价共成交355.486亿千瓦时,成交价格在0.37-0.38元/千瓦时之间波动,平均成交价格为0.378元/千瓦时。值得注意的是2017年7月,江苏省把上网电价0.378元/千瓦时上调至0.391元/千瓦时,升幅0.013元/千瓦时。然而,随后月竞价差似乎也没多大波动,市场价格似乎也难以得到突破。这也使得江苏的月竞较其他省份来说,少了价差方面的大起大落,报价反而更加趋于理性。

2019年,江苏省将进一步扩大电力市场交易规模,这对于售电公司来说,可谓是一大利好。参与用户范围扩大至全部10千伏及以上电压等级的大工业用户及一般工商业用户,其中煤炭、钢铁、有色、建材等四个重点行业的用户全面放开市场准入。对于高新技术、互联网、大数据、高端制造业等高附加值的新兴产业以及技术含量高的企业采取支持态度参与市场交易。而对于一般工商业用户用电量大、用电稳定的零售、住宿等企业,鼓励其参与市场交易。

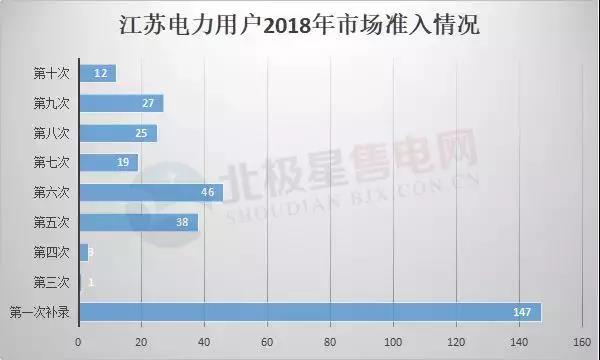

江苏电力用户只有35KV及以上的用户才可以选择与发电企业或售电公司直接交易,这也在一定程度上,保护了售电公司的权益。截至目前,江苏参与直接交易的电力用户也由最开始的7家发展到近4000家,实现20千伏及以上工业及一般工商业用户全覆盖。今年以来,江苏的电力用户累计更新了9批次,共计318家。

市场价格持续走低,几乎与月竞价格不相上下,一众用户而选则放弃长协。其实售电市场不只眼前的长协,明年的四大行业和现货市场。抓不住长协的你,也许在2019年还能抢救一下。

四大行业的放开给电力市场带来机遇

7月16日国家发展改革委、国家能源局联合发布了《关于积极推进电力市场化交易 进一步完善交易机制的通知》(发改运行〔2018〕1027号),通知第三条明确指出放开符合条件的用户进入市场:在确保电网安全、妥善处理交叉补贴和公平承担清洁能源配额的前提下,有序放开用户电压等级及用电量限制,符合条件的10千伏及以上电压等级用户均可参与交易。支持年用电量超过500万千瓦时以上的用户与发电企业开展电力直接交易。2018年放开煤炭、钢铁、有色、建材等4个行业电力用户发用电计划,全电量参与交易,并承担清洁能源配额。11月12日国家能源局综合司有下发了第三版的征求《关于实行可再生能源电力配额制的通知》意见的函,做好配额实施与电力交易衔接。自2019年1月1日起正式进行配额考核。这也预示着明年的市场将带来巨大的改变。

10月24日,河北省发改委在《关于进一步放开河北南网电力直接交易市场成员的通知》(冀发改电力〔2018〕1410号)文件中表明,全面放开10千伏以上电压等级的煤炭、钢铁、有色、建材四个行业电力用户发用电计划,自愿全电量参与市场化交易。据统计,2019年符合准入条件的“四大行业”电力用户约1.8万户。

山东电力交易中心也在《山东电网2018年三季度电力市场交易信息报告》,提出电力市场建设下一步工作,主动做好四大行业放开后的优质服务工作。主动对接政府主管部门,做好四个行业企业的注册、交易和结算工作,做好新参与市场交易用户的注册服务。

安徽也在11月12日公示已向电力交易中心提交了申报材料的905家四大行业电力用户全电量参与电力直接交易名单。

过去几年煤炭、钢铁、有色、建材四大行业经营并不理想,其中很大一部分成本主要是用能成本。如果通过电力市场化交易实现用能成本的下降,对于四大行业来说,将迎来难得的发展机遇。公开数据显示,2017年,钢铁、有色、化工、建材等四大高耗能行业合计用电18190亿千瓦时,约占工业部门电力消费量的40%,同比增长1.7%。

2016年-2017年四大行业用电量及增速变化

煤炭、钢铁、有色、建材四大高耗能用户年耗电量约为1.5万亿千瓦时(实际用电量高于此)。现今国家和地方逐步放开四大行业的电力交易的市场,各地的售电市场将会缓解电力用户和售电公司失衡的现状,这将是2018年伊始售电公司退市潮之后传出最佳利好的消息。

现货市场给电力市场带来机遇与挑战

国家能源局综合司近日下发《关于健全完善电力现货市场建设试点工作机制的通知》,指出各试点地区应抓紧工作,加快研究编制现货市场建设试点方案,抓紧研究起草市场运营规则,试点地区原则上应于2019年6月底前开展现货试点模拟试运行。虽较原计划的试运行时间延期了半年,但是电力现货离我们越来越近了,启动时体系也将更加完善。众所周知,现货市场下的中长期交易将更加高频、灵活与复杂。但它能更好地满足发用电主体依据实际生产情况对于中长期合约电量需求进行及时调整,有利于缓解煤电矛盾,优化配置资源;有助于煤炭行业化解过剩产能,增加科学有效供给;有助于稳定煤电行业燃料供应,提高煤电企业抵御市场风险能力;有利于资源协调开发,保障国家能源安全。

责任编辑:仁德财