上半年河北售电市场交易情况及市场现状分析

2015年3月,中共中央、国务院印发《关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号),明确了新一轮电力体制改革的总体思路和重点任务。众多企业纷纷成立了售电公司,积极进行售电侧的市场布局。河北售电市场分为南北两块,河北电力交易中心和冀北电力交易中心两大交易中心。售电公司作为市场主体从发电侧批发电量,作为零售商向中小电力用户出售。

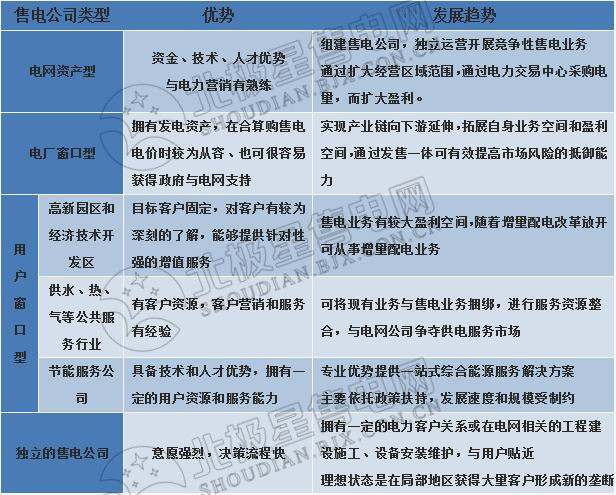

售电公司类型利益分析及发展趋势

售电公司按资源背景,大致可以分为以下四类:电网资产型售电公司、电厂窗口型售电公司、用户窗口型售电公司、独立的售电公司

售电公司参与电力市场化交易的核心竞争力无非两点:

一、通过营销策略,获取更多的终端电力用户,为自己确定一个相对稳定的客户群体。

二、通过购电策略,尽可能低的成本和风险购买足够的电力来满足自己的客户群体用电需求。其中产生的售电收益和购电成本的差额,即是售电公司的利润所在。

河北南网交易情况

2018年度河北南部电网交易总规模为440亿千瓦时 (用户侧,折算发电侧为490亿千瓦时),其中年度交易390亿千瓦时,月度交易50亿千瓦时。

年度交易规模含跨省跨区交易35亿千瓦时 ,山西送河北长协之外、蒙西(魏家峁)、西南水电、京津唐作为跨省跨区的网间电量(含增量部分),参与河北南网的电力直接交易。

2018年度电力直接交易结果

成交电量309.03亿千瓦时,平均直接交易电价为352.29元/兆瓦时,降低购方购电成本4.52亿元,持续释放改革红利。

2018年度集中竞价交易结果

共57家电力用户、31家售电公司(代理222家电力用户)和28家发电企业达成交易1989笔,总成交电量309.03亿千瓦时,超过去年全年电力直接交易总成交电量(302.3亿千瓦时)。

2018年5月份双边电力直接交易结果

共2家电力用户、7家售电公司和11家发电企业达成交易17笔,总成交电量79265兆瓦时,平均直接交易电价为355.39元/兆瓦时,购电方共降低成本84.6万元。

2018年6月份双边电力直接交易结果

共10家电力用户、6家售电公司和11家发电企业达成交易22笔,总成交电量121246兆瓦时 ,平均直接交易电价为352.91元/兆瓦时,购电方共降低成本159.6万元。

河北南部电网2018年第二阶段(7-12月)年度双边电力直接交易结果

22家售电公司(代理95家电力用户)、1家电力用户和22家发电企业达成交易285笔,总成交电量17.44436亿千瓦时 (7-12月),平均直接交易电价为351.52元/兆瓦时,购电方共降低成本2535万元。

2018年年度集中竞价电力直接交易结果

2018年年度集中竞价电力直接交易申报情况

冀北电网交易情况

京津唐地区2018年二季度电力直接交易组织

1.总体情况

京津唐地区2018年二季度电力直接交易组织完成,经两阶段申报出清,冀北用户与发电企业达成无约束电量67.65亿千瓦时,其中,独立参与交易的电力用户成交电量21.74亿千瓦时,售电公司代理用户成交电量45.9亿千瓦时。

2.交易价格

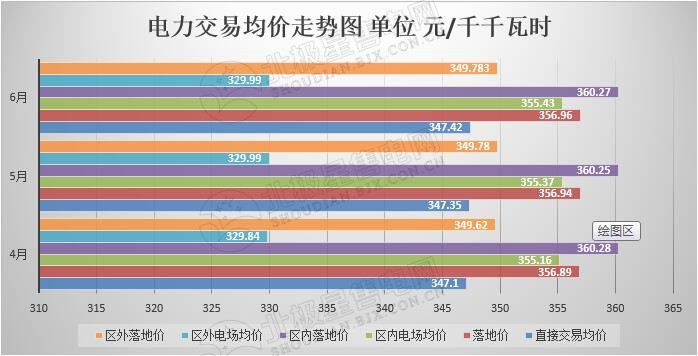

6月份,冀北发电侧直接交易均价为347.42元/千千瓦时,计及区外发电企业跨区输配电价和华北电网线损折价影响,冀北落地价为256.96元/千千瓦时 ,2018年直接交易月度成交均价、区内发电企业月度成交均价走势图、区外发电企业月度成交均价走势图。如下:

6月交易结果中,19家区内发电企业(含大唐国际张家口、王滩电厂和京源涿州热电厂)交易电量15.58亿千瓦时,发电侧成交均价为355.43元/千千瓦时,冀北落地价为360.27元/千千瓦时;12家区外发电企业交易电量7.16亿千瓦时,发电侧成交均价为329.99元/千千瓦时,冀北落地价为349.78元/千千瓦时。

根据北京电力交易中心发布的《关于2018年6月京津唐电网电力直接交易发电侧平均成交价格的公告》,6月份京津唐电力直接交易发电侧加权平均价格为347.21元/千千瓦时。

3.售电公司参与交易情况

41家售电公司代理182家电力用户参与交易,6月份交易电量完成15.50亿千瓦时,占当月总成交电量68.14%,不同类型售电公司交易电量情况见下表。

表1售电公司交易电量统计表

从交易对象看,售电公司与区内发电企业成交电量10.72亿千瓦时,占区内交易总量68.81% ,与区外发电企业成交电量4.77亿千瓦时,占区外交易总量66.69%。

从交易价格看,售电公司代理冀北用户6月份发电侧成交均价完成346.56元/千千瓦时,落地价完成356.75元/千千瓦时,分别低于冀北地区整体发电侧交易均价(347.42元/千千瓦时)和落地均价(356.96元/千千瓦时)0.86元/千千瓦时和0.21元/千千瓦时。

2018年售电公司月度成交均价完成情况如下:

河北售电市场现状

市场容量小,电厂及用户数量不足,交易电量总量少。大量无电厂资源、大用户背景的独立售电公司进入平台,却没有足够的中小用电户这样的需要服务的群体。长协用户的用电需求大于电厂可供电量。比如上半年长协交易书面供需比为0.83,供小于求,造成电厂选择性交易,电力用户基本没有议价资格。

总体来看河北电改交易实际释放的红利有限,其原因除了宏观层面电力供需关系比例平衡外,与发改委严格控制进入市场的电厂及电力用户数量及属性有关。低水平供需比,造成了电厂惜售、交易价格居高不下。目前市场化交易机制尚未建立、交易平台的独立性有待改进、社会资本售电公司进入市场开展电力交易业务举步维艰,故形成了售电公司被电厂无视、吸引不到客户、几乎无法开展业务的现状。与具备发电厂及大用户背景的售电公司不同,即使市场规则十分完备,独立的售电公司在电量交易业务中也难占领主动地位。

不仅如此,政策对于售电公司支持不足,致利润空间小,竞争激烈:

对于开展双边交易双方,售电公司基本处于无电可买的境况;

用电量偏差考核严厉,电力用户因受环保政策影响对于生产情况把控不明,惩罚额度数倍于差价收益,售电公司不敢轻易尝试;

售电公司间竞争激烈,差价让利比例夸张(零差价成交情况屡见不鲜);

电网背景售电公司对其他类售电公司的挤压;

电煤价格居高不下、火力发电厂让利范围有限。

案例:

河北售电市场,原期望降价幅度为2分,而实际的成交价降价幅度却成了8厘。以年购电量1亿度来算的话

差价利润:0.008元/千瓦时*1亿千瓦时=80万元

再将价差让渡给电力用户80%-90%算的话

剩余利润:80万元*10%-20%=8-16万元

此利润除需要承担各项经营成本,在执行过程中还会有其他损耗,利润进一步降低,在加入电量偏差考核的考虑,则经营风险可想而知。

售电市场形势艰难可见一斑,但是随着国家相关政策的不断出台,以及对电网、发电企业背景售电公司的监控力度的加大,增量配电业务改革的进一步深化,相信不久的将来会迎来中小售电企业发展的春天。

责任编辑:仁德财