电改深化看广东 | 现货市场领头羊+优化售电市场结构

现货市场建设稳步推进 广东走在全国前列

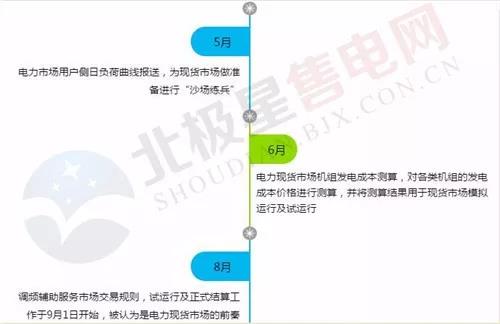

从大环境来说,本轮电改目前已成功迈入传统电力交易市场与集中竞价交易市场并行的阶段,江苏、山东、广东等省份电力集中竞价交易常态化展开。为打破传统电力的计划销售体制,打破发电、电网企业一方独大的局面,融入市场机制,电力体制改革一路高歌猛进,现货市场应运而生。从2015年的方兴未艾到2017年的稳步推进,第一批试点选择南方(以广东起步)、蒙西、浙江、山西、山东、福建、四川、甘肃等8个地区。其中广东的电力现货市场建设一直走在全国前列,去年发布的《广东电力现货市场建设试点工作方案的通知》表明将在今年12月底之前开展电力现货市场的模拟运行。进入2018年更是进入高速发展阶段,连发三则文件推进现货市场建设。

在广东电力市场2018年半年报告中提到,2018年上半年广东电力市场积极推进“中长期+现货”的市场体系建设:积极推进南方(以广东起步)现货市场建设。按“1+8”的规则体系,编制了现货交易规则和配套细则初稿,配合监管机构和政府部门开展4次集中讨论和2次专家意见征集。虽然现在这一全国首个现货交易规则还没有正式发布,但随着调频辅助服务在9月1日起开始试运行,相信规则也将于近期公布。

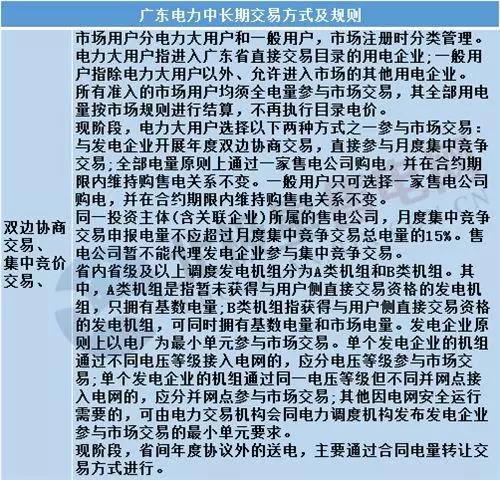

在我国的电力市场中,将日以上的交易称为中长期交易,将日前及日以内的交易称为现货交易。除云南拥有日前市场以外,现行的都是电力中长期交易,广东目前的交易方式及规则如下:

不同于中长期交易提前确定大部分的交易电量并锁定价格,电力现货交易充分考虑次日电网运行边界条件及物理约束,通过集中优化,以发电费用最低为优化目标,决策次日的机组开机组合及发电出力曲线,实现电力电量平衡、电网安全管理和资源优化配置。现货市场更加凸显了电力商品的特殊物理属性,也可以为市场主体提供一个修正中长期发电计划的交易平台,减少系统安全风险与交易的金融风险。但从另外一方面来说需电力用户申报未来一天的用电需求计划曲线,交易的不再是无差异的整体电量,而是有差异的负荷曲线,又会增加偏差考核风险。对于即将到来的现货交易,你有什么设想?

红利传导至用户终端 优化售电市场结构

在广东电力交易中心日前发布的《广东电力市场2018年半年报告》中显示今年的电力交易规模较2017年增幅较大,上半年市场化交易总成交电量达1322.9亿千瓦时,是2017年上半年的两倍多,并且已经超过去年全年目标1000亿千瓦时的交易电量。眼看蛋糕越来越大,售电公司的收益却大幅减少,而用户侧获得了更多电改红利。

售电公司获利的大幅缩水不仅与价差的持续收窄有关,毕竟用户实际结算获利分成已经从80%到了94%以上。说明广东着力将电改红利传导至用户终端,同时售电公司只靠赚价差获得盈利更困难了,就算是雄厚资金和渠道傍身的大佬们也要更加小心了,毕竟一旦失手赔的也更大。这迫使售电公司对自身战略定位进行思考并进行转变,采取措施增加客户忠诚度和黏性,从深层次来说优化了售电市场结构,推动售电的良性竞争和长远发展。

广东电力市场交易规模逐年递增,电力体制改革也越来越深入。从国家宏观政策来看 ,任何性质的垄断都将被打破,电厂垄断也不例外,市场放开条件下售电虽然危险重重潜力却也无限。虽然现阶段依然存在部分地区拥有发电厂背景的售电公司一家独大的状况,其他企业完全可以将眼光放在微电网、碳交易、节能产品、合同能源管理、电能替代、电力大数据、电力顾问、电力管家、电力设施维护等增值服务上,盈利同样可观。增值服务就是售电企业打开未来的一把钥匙,这把钥匙锁住的是红利,而新电改政策的核心就是放权让利,让电力客户享受到能源经济发展所带来的红利。近日,广东电网有限责任公司出台《竞争性业务发展行动计划(2018-2020)》,完成了“1+8+5”方案的顶层设计,明确要构建综合能源服务体系,为加快向综合能源服务公司转型、创建世界一流企业奠定坚实的基础。

站在新一轮电改的3年节点,无须回避改革进入“深水区”的痛点难点,也不会面对改革的“硬骨头”而止步不前。改革我们永远在路上。

责任编辑:仁德财