聚焦丨售电公司迎来注销潮 在电改深水中如何前行?

从2015年3月国务院发布电改的9号文开始新的电力改革后,电力市场的火热势头逐渐增加,政策的普及更让这市场高潮不落。越来越多的人接触到电力交易这个新兴行业。随着政策层面的放宽,售电公司的准入门槛越来越低,给电力相关企业带来了登记注册的热潮 。且由于售电公司作为中间商在交易过程中不需要在前期投入大量资金,它只是将自己所拥有的资源转化为利润 。这也是电力相关企业纷纷入市的主要原因。

目前,国内约有3万多家售电公司进入电力市场 ,每一位市场主体都希望在电力市场从中分得一杯羹。但是伴随着售电公司数量的增长,这之间的竞争也进一步加剧。2018年伊始出现了一波注销浪潮,其中不乏拥有众多电力资源的售电公司 。

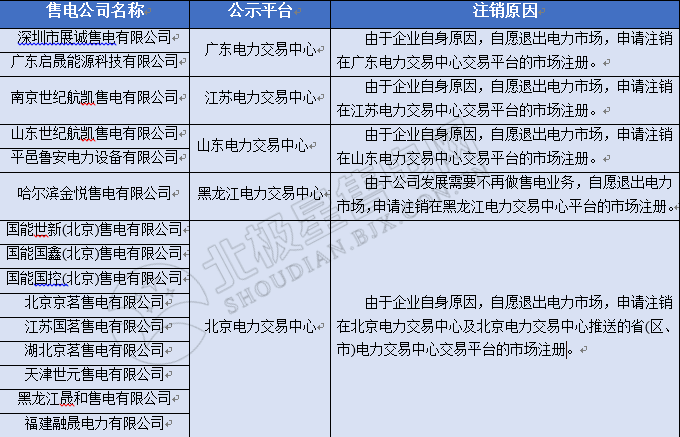

以下是最近(2018年)交易中心公布的注销的售电公司名单:

为何售电公司在高达数万亿元的售电市场下频频退场?有从事售电行业的人说:“当售电市场在刚刚开放的时侯,许多人离开电网,创办了首批售电公司进入售电市场的,他们大多拥有丰富人脉关系与交易电量的来源,拥有巨大的获利空间。但是随着电力体制改革体制的日益完善,以及偏差考核带来的风险,作为中间商赚取价差的方法已不再适用 。”

以冀北地区交易为例:2017年8月区外11家发电企业参与交易,成交均价为318.98元/千千瓦时 ,成交价最高为325.00元/千千瓦时,成交价最低为317.00元/千千瓦时。区外电厂成交电量电价区间如下:

2018年6月交易结果中,12家区外发电企业参与交易,发电侧成交均价为329.99元/千千瓦时 ,冀北落地价为349.78元/千千瓦时。

区外电厂与区内电厂的电价价差逐渐减小。2017年6月份发电侧成交均价为318.98元/千千瓦时,2018年6月发电侧成交均价329.99元/千千瓦时,相差11.01元/千千瓦时 。短短半年多时间,区外的电价不断增长慢慢的拉近与区内电厂的价差,一般都售电公司都是以区内电量作为保底电价,煤价也受制于国家政策影响和坑口矿场煤的产量的影响,国家对于环保的日益重视也导致多地火电厂发电小时数减少,火电企业只好上调上网电价致使早期拥有丰富区外电资源公司盈利差价逐渐减少,再刨除各项开支后利润微乎其微。

目前售电市场交易的主要类型有年度长协和月度集中竞价交易,这些仍属于中长期市场,是计划交易。由于计划量并不代表这将是直接交易的结算量,所以售电公司在每次交易都伴随着偏差的风险 。

偏差考核指的是,售电公司实际结算的电量如果超出或不足合同电量达到一定的比例,电力交易中心将会收取偏差考核费用,用于发电企业电量损失的补贴 。对达不到考核标准的企业,就要被罚一定金额(具体各地区执行的标准不同),所以说偏差考核直接影响着售电公司的收益 。

偏差的控制需要售电公司对自己的电力用户所在行业、用电量、负荷等进行综合评估,这就需要售电公司,能有效的对用户行业前景分析与负荷做出精准的预测 。现政府也在高度重视节能减排和大气污染治理,大力推进能源消费革命和供给侧改革,而对于京津冀协同发展,首要的就是环保。致使有些地区有些电力用户身处环保治理行业被当地的环保政策所限制制约。

目前各地都开始实施偏差考核制度,也使很多售电公司没能预测好电力用户的负荷,难以承担偏差考核的风险。尽管有些售电公司拥有可靠的客户资源,也难逃偏差考核带来的巨大亏损 。

不管售电公司源起于何种电力背景,都要步入改革洪流,经过“甘苦”才在电力市场改革这深水中逐渐明朗。多地电力市场交易才刚刚起步,致使很多交易规则、交易流程尚不成熟。结算规则的不完善,更让售电公司十分头疼 。开展交易已经好几个月了,但交易结算迟迟不能落实。增值税的开票问题也让电力用户和售电公司不知如何是好。

有些地区市场放开程度不够,仅放开百分之几的全社会用电量用于市场化交易 。众多售电公司争来争去,其实都是在有限的电量和有限价格区间里较劲,对于有些只拥有售电这一个业务的公司,加上注册和人工的开支,已经濒临甚至踩破了生存底线。空间看起来那么大,但很多时候把握不准市场脉搏,只能是花钱买经验,甚至因为恶性竞争还给电力用户赔了不少承诺价差 。对于一些供大于求的买方市场来说,有些售电公司不计后果的保底,致使售电公司的压力越来越大 。售电公司想要的是代理用户数量与电量和能在本地区拥有较高的市场份额和声望,来获取更多的代理用户。但是,这需要付出比别人更低的价格,才能获得代理更多的电力用户。这种现象的普遍出现,有售电公司自己的原因,也与其所处的大环境有关。

目前已经成立并完成注册的售电公司中已有三万余家,然而在交易中心进行公示的不足三成,完成公示的公司中又有近八成在观望 。

从售电侧来说,改革进度比预想的慢得多,现在的售电市场上弥漫着一种失望的情绪。售电公司单纯赚差价的模式,其实和原先发电企业市场营销部的职能没有分别。目前电力市场可以提供给售电公司的产品很少,无论从体量还是种类上看,电力批发市场都还没有建立起来,这使很多售电公司只能靠赚取差价盈利。

对于只拥有售电业务的售电公司来说,做好二级市场是其发挥自身优点重大突破点 。这类售电公司没有发电资产,没有任何调节能力,无力也无需与发电企业背景的售电公司对于工业用电大户去“血拼”,而应该多关注分散、小体量的商业用电需求企业。售电市场在近几年的快速发展,从原来纯粹靠关系赢得的一部分客户的竞争,转移到了核心竞争力的竞争。它包含公司服务水平和能源互联网能力的建设。

电力行业本质是一个“笨重”的行业,拥有大量的资产,民企更应该注重对于电力用户的服务工作 。例如,广东很多的售电公司都没有太大的资产体量,但其服务用户的功能非常强大。如果用户出现问题,售电公司响应速度甚至超过电网的速度。随着民企公司用户数据量的增加,数据的价值也会进一步放大。售电公司在进行负荷预测等方面,也会更加精准。随着市场竞争加剧,数据分析能力的重要性得到进一步体现,这也是用户愿意选择它们重要原因。

大多经过电力直接交易市场淘汰的售电公司,一般在对电力市场审议和分析不够透彻 。抱着先入先得占领市场先机的想法贸然进入,都后来换来的只有离开。除了拥有有效的资源渠道,还要明确如何开展售电业务。公司如果缺乏了解电力市场的专业人才,对于电力市场一无所知,到后来吃亏受罪的就是你 。

总而言之,售电公司需要做好进入电力市场前期工作。一、开发和利用电力销售渠道和资源;二、适当准备早期资金;三、确保电力市场人才的储备 。在未来的售电市场中,它终将不是一个低价转高价获取利润价差的模式。初期发展不可避免地进入价格竞争和市场份额阶段。然而,在长期的发展,售电公司将会开展综合能源解决方案,节能服务等多种增值服务 。如和为用户提供多种增值服务,才是赢得了客户数量,赢得了市场制胜点。

责任编辑:仁德财