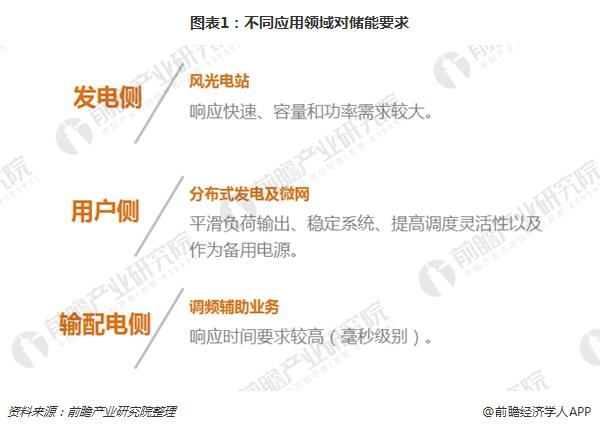

从发电侧、用户侧、输配电侧看 储能商业化应用时代开启

储能在电力系统中的作用凸显

发展风电和光伏发电是我国能源发展的重点之一。根据《可再生能源“十三五”规划》的目标,到2020年,光伏发电将达到1.05亿千瓦(105GW),风电达到2.1亿千瓦(210GW)。作为清洁的可再生能源,光伏发电和风电在经历快速发展的同时,也面临着因随机性和不可预测性导致的弃风、弃光等并网消纳问题。

大规模的储能建设被认为是解决可再生能源并网消纳的重要手段之一。在用户侧,储能可在分布式发电、微网及普通配网系统中凭借其能量时移的作用,来帮助用户实现电费管理,并在此基础上实现其需求侧响应、电能质量改善、应急备用和无功补偿等附加价值。

在输配侧,储能可与火电机组捆绑参与调频服务,解决火电调频能力不足、煤耗高、机组设备磨损严重等问题,且调频效果远好于火电机组,其最突出优点为毫秒级响应速度,高于火电数十倍,调节反向、调节偏差以及调节延迟等问题将不会出现。

在发电侧,储能用于大规模风光的并网,可解决其因随机性和不可预测性导致的弃风、弃光等并网消纳问题。其主要工作模式跟踪计划出力、平滑输出等。在此领域,储能系统的大容量、大规模建设和应用是重点。

储能行业发展获国家政策支持

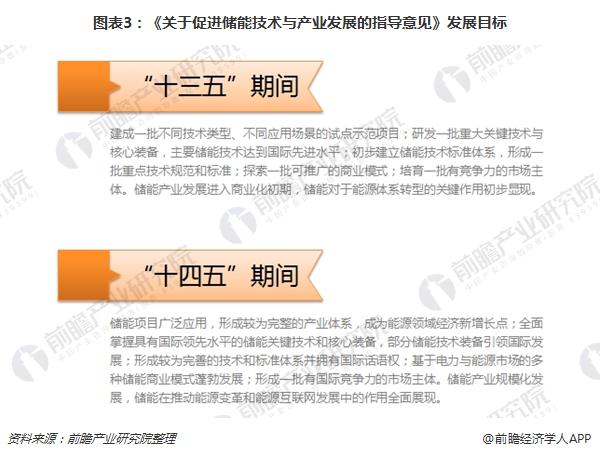

近年来,国家政策制定者已经越来越重视储能在新能源消纳、调峰调频、分布式能源应用方面的重要性,并出台了很多相关产业政策来支持储能产业的发展。其中,2017年10月,财政部、科技部、工信部、国家能源局联合发布《关于促进储能技术与产业发展的指导意见》,为我国储能行业未来发展指明了方向。

《意见》提出储能未来10年内分两个阶段推进,第一阶段即“十三五”期间,实现储能由研发示范向商业化初期过渡;第二阶段即“十四五”期间,实现商业化初期向规模化发展转变。

储能技术成本降低为发展奠定基础

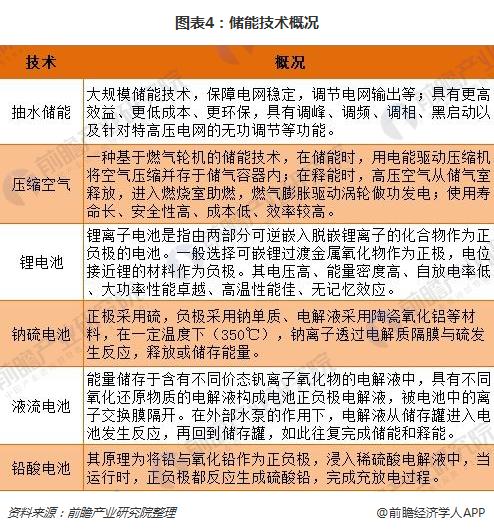

储能技术主要分为物理性储能和化学性储能两大类。前者主要包括抽水储能、压缩空气储能、飞轮储能等;后者主要包括蓄电池储能、超级电容器储能等。蓄电池储能方式包括铅酸电池(包括改性铅炭电池)、锂离子电池、液流电池等技术。

随着技术的发展,锂离子电池、铅炭电池、液流电池、钠硫电池、超临界压缩空气储能、超级电容等主流储能技术的成本已经有了大幅降低。

据统计,到2016年底,大部分储能技术的建设成本在人民币2000元/kWh-3000元/kWh之间,较2013年已经出现了大幅下降;预计到2020年,主流技术的成本区间将降低到人民币1000元/kWh-1500元/kWh左右。建设成本的大幅下降将为储能未来的广泛应用奠定基础。

储能行业发展空间大、前景可期

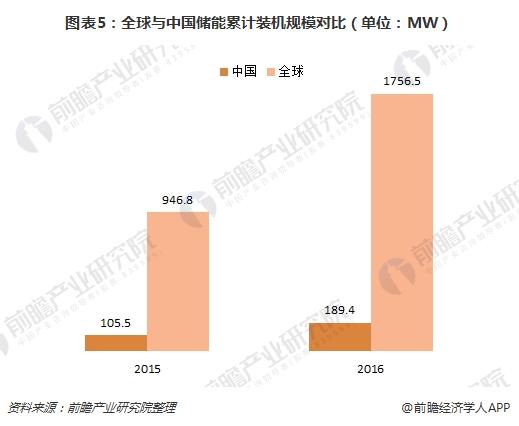

数据显示,2000-2016年我国储能累计装机量为189.4MW(不包含抽水蓄能和储热),全球占比11%,年增长率34%,相较于15年的105.5MW增长80%。截至2016年底,全球储能的累计装机(不包含抽水蓄能和储热)为1756.5MW,年增长率为48%,相较于2015年底的946.8MW增长86%。

新增量方面,2015年7月-2016年12月,不包含抽水蓄能和储热,我国新增规划项目总装机量达到740MW,计划在未来的两三年内建设、投运完成;如果规划全部落实,到2018年,我国储能的累计安装量将实现7-10倍的增长。储能产业的发展初具规模。

根据《可再生能源“十三五”规划》的目标,到2020年,光伏发电将达到1.05亿千瓦(105GW),风电达到2.1亿千瓦(210GW)。按照目前配臵来看,预计储能比例应该在10%左右,由此推算我国仅风光电站配套储能的市场空间就有30GW以上;加上更大规模的用户侧及调频市场,储能市场规模有望超过60GW。

责任编辑:仁德财