售电行业发展现状分析 电力市场化是大势所趋

由于电力能源时代的到来,售电得到了飞速发展,但大部分国家的售电业务还是由用电客户向这些本地垄断机构购电。新电改有望开启万亿级市场,售电侧放开可能成为本轮改革的最大红利。

电力需求由快转缓,产业用电进一步优化

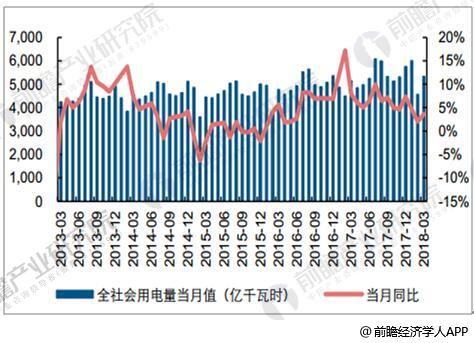

电力行业是国民经济发展中最重要的基础能源产业,是国民经济的第一基础产业,是关系国计民生的基础产业,是世界各国经济发展战略中的优先发展重点。据前瞻产业研究院发布时《售电公司发展模式与投资战略规划分析报告》数据显示, 2018年1-3月,我国全社会用电量15878亿千瓦时,同比增长9.8%,增速比上年同期提高2.9个百分点。3月,全社会用电量5325亿千瓦时,同比增长3.6%,增速比上年同期回落4.3个百分点。

2018年3月全社会用电量及增长情况

摸索前行机遇与挑战并行

中国售电公司尚处于起步阶段,其发展模式还处于形成期。新成立的售电公司在关键业务设计与创新、合作伙伴关系管理、盈利模式拓宽等方面,都面临着极大问题;这严重制约了第一批售电公司的发展。

放开售电市场,是降低企业用能成本“组合拳”的招数之一。对电力行业而言,多元化的售电主体“鲇鱼入市”激发了市场活力;对参与售电企业而言,则能在千亿电改红利中分得一杯羹;对用电企业而言,降低了用电成本,活力更足。

电力市场化是大势所趋,但是,在市场形成初期,价格战问题也开始出现,有的企业甚至把售电价格压到成本价以下。事实上,最低价中标问题在许多行业中都被诟病。这种机械追求最低价的指挥棒,在执行过程中往往会诱导“劣币驱逐良币”:一些重视质量控制的企业被排挤,而一些恶意竞争、不重视质量和服务的企业却被选中。如果仅仅只以最低价为中标参考,售电市场也可能会走上恶意竞争的老路。

如何破解“唯低价是从”的交易困境?从其他行业实践来看,可以在参考指标中,降低价格所占权重,增加其他因素权重,比如引入售后服务等作为中标参考因子进行综合评价,引导企业理性报价。同时,要形成行业成本价格体系,防范恶意低价投标。

当前,售电市场还处在成长期,多借鉴和引入相关经验,提早规避恶性竞争,将有助于电力交易市场稳定长久运行。

责任编辑:仁德财