市场力缓解措施效果的实证研究

1 介绍

电力市场化的基本原则是提升电力批发市场竞争力,长远而言降低电价。在发电公司有机会从事反竞争行为时,ISO采取了合理的市场力缓解措施来控制扭曲竞争的行为。

基本上所有的电力市场都会有缓解机制。原则上,这些规则的设立可以分成两种类型。第一种市场力减缓机制是基于行为-影响法,也就是说只有当一家发电方的行为被认为提高了市场电价时才会触发减缓机制。代表市场为纽约ISO和新英格兰ISO.

第二组则是基于市场结构并且只有当为满足需求的情况下某供应商成为关键供应商时。代表市场有加州ISO、PJM。

本文是第一篇尝试去研究两种不同方法在不同的市场的区别表现。本文中,作者测试将CAISO的减缓方法应用在NYISO后,会有怎的不同。

在实证实验前,会详细介绍减缓机制的细节。然后对NYISO和CAISO减缓机制下的市场表现进行定性预测。然后再用纽约市场的机组报价水平来模拟行为影响法下的。

作者发现在CAISO的减缓机制下,纽约电网的报价会下降18%。在纽约市场,当有一家或几家发电方成为关键发电方时,就视为有市场力。这就意味着,对于一些不可或缺的供电方而言,剩余需求曲线在一些阶段是毫无弹性的。所以NYISO中的发电方会在减缓门槛值(threshold)范围内加价。但在CAISO方法下则会出现价格下降。

不过,在加州方法下面,当一家发电方的容量不足以成为关键供应商但面临着无弹性的剩余需求曲线时,会出现更高的加成。在这种情况下面,CAISO的减缓方法不会起作用,供电方会报出天花板价格。总的来说,减缓机制的运作和剩余需求曲线的形状紧密相关。市场中供应商所面临的剩余需求曲线的形状主要由市场的总供给曲线决定。例如,一个有充足的基础负荷能力的市场的供应商不太可能面对陡峭的剩余需求曲线。而市场中容量的增减则会很大程度影响市场力减缓机制的运行。

2 市场力和电力拍卖

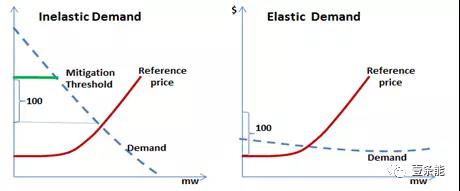

电力批发市场中的市场力是来自于缺乏需求响应。相应的,一家供电方可提高价格的能力源自于剩余需求曲线。在图标一中,作者例证了剩余需求和市场力的关系。图标一中上面一行显示了别的市场的供求。下面一行则显示了对应的剩余需求曲线,分别列在顶部一行。我注意到图1右侧面板中显示的剩余需求曲线在高价格下是完全无弹性的。当一个供应商成为关键供应商,也就是说在它缺席的情况下市场需求不可被满足时,则会出现极端案例。在此情况下面,供应商有能力将市场结算价格提升到天花板价格。

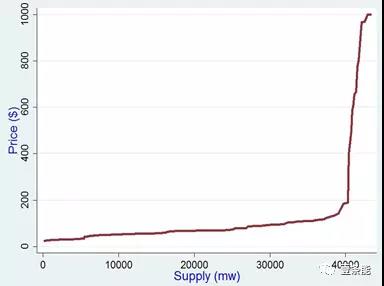

图表一 剩余需求曲线

提高价格的动机源于电力市场使用的拍卖形式。在日前和实时交易市场中,大多运用了复合形式的竞拍报价。在统一价格拍卖下(uniformprice auctions),获胜者将收到统一价格,也就是市场结算价,以此来供应电力。在这样的情况下面,将会有强烈的动机去增加市场结算价格,因为边际和超边际单位的价格是不变的,无视边际成本。

有能力和动机操纵市场结算价格的供电方会通过将部分或他们全部的容量报高,以此提高市场结算价格。这个在电力市场中称为经济持留。

3 经济持留

经济持留问题近期被大家注意讨论。2007年,纽约的发电公司ConEdison声称经济持留每年让消费者损失1亿5千7百万美元。

4 NYISO和地区的市场力

NYISO管理本州的电网和批发市场的运行。其电网长度大约为10,892英里,累计供给超过38190MW。2009年,批发市场总交易量超过750亿美元。

NYISO中天然气和煤炭发电厂的发电站比为37%。燃气和联合循环发电机在很大程度上决定了在高峰时期的市场结算价格。发电商通常通过远期合约向买家出售能源,约45%的能源通过此类合约出售。这些合同是发电公司和提供电力实体(loadservingentities)之间的合同,这些实体可以是零售电力供应商、市政公用事业公司和合作社。日前市场占能源交易的51%,而实时市场只占4%。因此,分析日前市场可能会提供一些经济持留问题的答案。

1999年的时候,NYISO是接受节点边际定价(LMP)的先驱。在LMP下,纽约电网内的电价等于了发电厂为发增加电量所花费的成本。LMP包含了能源价格,阻塞成本和线损。如果没有电网约束,LMP在每个区域内都是相同的。图表二描述了两个负荷区域的约束为300MW的例子。原则上,西区的发电方可以以6美元的成本满足全部需求。然而,电网约束需要东区的发电方以10美元的成本来完成供给。这就导致了东西区LMP的不同。

而当出现电网约束时,本地的发电厂将不再应用边际成本出清,被全力调度,以此来缓解约束。这就使得本地的发电厂有能力操纵市场价格。因此,电网约束会是一个动机和诱因,来大大提升边际成本以上的加成。这种市场力量被称为地区市场力。

纽约的市场可以被地理地划分为11个区域,电网约束就导致了11个区域不同地LMP。由于高需求量,接通纽约市区的断面往往是堵塞的。针对需求峰值总是超过电网约束极限的区域,纽约市考虑引入“负荷袋”(loadpocket)到批发市场。Dr.David,NYISO独立市场监管者声称在当前的批发电力市场中,绝大多数的市场力量都是区域性的。

Dr.Patton进一步指出,当缺少电网约束时候,发电方在系统内提升结算价格的能力是有限的。这基本上意味着,在纽约市场上,总体供应是持平的,任何抑制保留的容量将会被有着相似成本的供应商取代。图表三阐述了纽约市场上一个峰值小时的供给曲线,累计供给在40000MW前是平缓的。这说明了在31000MW时,就算需求量达到峰值,发电方操控市场的能力也是有限的。短期而言,当一家发电方有能力解除本地电网约束,在遇到约束时才会有操控力。

5 市场力和缓解机制

本部分的目标是研究在两大环节机制下面可以影响竞价行为的因素。贯穿研究的两大因素是关键供应商和剩余需求曲线。

在电力市场中,如果由于缺少一家发电方就无法满足需求,则该供电方被称为关键供应商(pivotalfirms)。Brandts, Reynolds and Schram (2013)找出了关键供应商具有操纵市场力的证据。另一种方法就是通过剩余需求曲线。需要注意的是,对于关键供应商而言,剩余需求曲线在一些价格之上时是没有弹性的。

本部分中,作者将比较NYISO和CAISO各自的减缓机制。纽约法则的逻辑是行为影响法。在这个框架下,只有当价格被严重扭曲的情况下才会触发减缓机制。在减缓过程中,供应方的报价若超出行为门槛值(conduct thresholds),则报价会被筛选进入价格影响测试。

筛选过程是比较原始报价下的市场结算价格和减缓之后的市场结算价格。减缓报价下的市场结算价格将成为竞争价格的标尺。所有超过行为门槛值的的报价将会被缓解,前提是市场结算价格高过标尺100美元。这超过竞争标尺价格的100美元则可被看作是减缓门槛值。

相反的,CAISO和PJM的市场力缓解机制是基于市场结构的。在结构性的减缓机制下,各自电网内用三寡头测试来评估竞争性。若未通过该测试,则会触发减缓机制来解除约束。在CAISO和PHM中结构减缓机制的执行有着差异,但三寡头测试可以看作是他们的基底。比如,图标一中,只有在最右边的小组中的案例在加州的规定下才会得到缓解。

在两个方法下,触发了减缓机制后,报价都会被由监管者估算的边际成本来取代。这个边际成本被称为参考标准或默认报价(defaultbids)。

5.1 对于非关键性发电方的市场力减缓机制

这个案例中,发电方是不足以满足市场需求的。在图表四中,作者对比了在两种情况下提升价格的能力。左面的图表描述了剩余需求曲线没有弹性的情况。在纽约法下面,价格是不能高出减缓门槛值的,也就是不能高过竞争水平100美元,否则报价会被用参考水平价格取代。但是在加州法下面,发电厂在争取最大利润时候是没有限制的,这会导致在加州方法下,剩余需求曲线没有弹性时,报价会远高于竞争水平。

右面的图则是剩余需求曲线很有弹性。加成会低,并且在纽约法下,都不会和减缓门槛结合。在这种情况下,不论纽约还是加州法都会导致相同的垄断利润(monopolymarkups)。

总的来看,加州法下非关键性供应商的价格加成会根据剩余需求曲线来产生垄断加价。因此,在加州规则下,当剩余需求曲线无弹性时,加成会变得很高。而在纽约规则下,加成永远要接受值高于竞争水平100美元的封顶。对于非关键供应商而言,纽约规则会使得他们的的报价低于加州规则。

5.2 针对关键供应商的市场减缓机制

关键供应商是指对市场结算价格有着关键影响的发电方。在加州法则下,所有关键供电方的报价都要被用竞争标尺(competitive benchmark)来进行缓解。这将会消除公司有意提升市场结算价格(marketclearing prices)的动机。因此,在关键供应商方面加州规则总是能导致竞争性的结果。

在纽约规则下面,关键供应商的报价常常会受到减缓最低门槛值的束缚。这取决于剩余需求曲线和边际成本曲线精确的位置和坡度。

5.3 实证参考

列表一 市场表现总结

|

纽约 |

加州 |

|

|

关键供应商 |

价格可以从竞争水平至高到之上的100美元 |

竞争 |

|

非关键供应商 |

价格可以从竞争水平至高到之上的100美元 |

价格会从竞争价格到最高限价$1000 |

若一个市场常常有关键供应商出现就该选择加州模式,在非关键供应商时给与弹性剩余需求。类似的,纽约法则则应用于关键供应发生率小的市场。

列表一总结了市场力减缓规则的表现,分裂在关键和非关键的供应商中。从这里似乎也看不出谁胜出了,加州法则可以使得关键供应商的加成在较低的水平,而纽约规则则可以使得非关键性供应商的报价较低。所以,这两种机制的选择应当取决于市场的特点。比如,

在列表二中,在实证方面指出了选择减缓法则。给出了数个影响选择减缓机制的因子,这里,需要用实证法来评估不同市场中减缓机制的表现。

列表二 减缓机制的选择

|

剩余需求 |

出现关键供应商现象频率 |

选择 |

|

无弹性 |

高 |

不清晰 |

|

无弹性 |

低 |

纽约 |

|

弹性 |

高 |

加州 |

|

弹性 |

低 |

都可 |

作者会用供给报价来对剩余需求曲线和市场中的关键性来做预测。例如,在纽约,低成本的公司的报价是很接近边际成本的,前提是剩余需求曲线特别有弹性。而高成本的机组当他们意识到自己是关键供应商的时候则会贴着减缓最低门槛来报价。对供应商报价分析可以深刻的理解剩余需求曲线和关键性。

广义上讲,纽约规则下的公司可以增加报价到不超过竞争水平100的位置。然后,这样的能力是取决于减缓的最低门槛是否产生约束。理论上,当报价公司面对着没有弹性的剩余需求曲线时,减缓机制的最低门槛应当发挥约束作用。因此,首先作者需要测试纽约电网规则下的减缓门槛值是否可以对供电企业产生约束作用。然而,当剩余需求曲线成无弹性的情况下,有关键供应商和无关键供应商下的市场表现都是很难判断的。因此,这里需要用到实证分析法。

6 数据

为了识别出市场力同时又要对比不同市场力减缓机制下的市场表现,作者用到了供电方的报价和边际成本的估算。数据来源于NYISO市场运行网站。这里,有挑战性的部分则是不同机组的边际成本的估算。作者在此用了2种不同方法来估算边际成本。第一个方法:作者尝试着估算出ISO用于其缓解活动的边际成本的一个代理(proxy)。第二种方法则是运用工程参量。

6.1 发电厂报价数据

此处所用的发电厂报价数据都是从公开可用的网站上所得。由于专有的限制,单个机组的身份在数据发布中被屏蔽。但这些被屏蔽的发电厂可以通过ISO公开的文件和纽约已知的发电厂联系起来。通过此法,作者确定出纽约的126家发电厂。

本文将把研究重点放在纽约市区(NewYorkCity:NYC),因为市区的节点约束状况非常严重。NYC中,当需求量超过7500兆瓦时,电网约束将限制市内某些区域的电网潮流。这些区域内的电厂就可以拥有相当的市场力。

从ISO中得到的报价以机组为单位。为了识别出市场力,这些机组必须和其所有者联系起来。为了达到此目的,作者在美国能源信息署(EIA)查阅了发电厂的具体机组,工厂信息。

作者列出了纽约发电厂的资产汇总,将他们以公司水平合计。然后发现95%的发电容量是被6家大公司拥有的。此6家外,纽约电力批发市场中的ConsolidatedEdisonCo(ConEd)andNewYorkPowerAuthority(NYPA)是纯买家(net buyer)。这些纯买家是不大可能发起反竞争行为来抬高出清价。这就使得三大独立发电商NRGmarketing, AstoriaGeneratingCOandTCRavenswood曝光在本次研究的中心上。

纽约ConED在2000前是垂直垄断的且可满足纽约市的几乎所有容量。自由化之后,ConED被拆分来提升竞争。

作者将NYC中的机组做了成本基础的拆分。在NYC,中间负荷机组是最便宜的而FO2/KER机组是最贵的。作者强调,所有的FO2/KER的机组是由ConED70年代安装的。作者汇总出FO2/KER被ConED和IPPs拥有的机组。这些昂贵的峰荷机组在各公司间都是相似的。因此,作者预期FO2/KER的运营成本应该是和别的公司类似的。

本文中,作者用了2009到2011年各个机组日前和实时报价信息。报价数据是小时级别的,包含了700,000小时。小时负荷数据,小时节点价格,和燃料成本是从NYISO中得到的。燃料成本价格在月的水平上才体现得出区别。

6.2 边际成本的估算

在第一种计算边际成本的方法中,作者复制了ISO的方法。作者用了一家电厂过去九十天的平均报价得出边际成本的代理。这个方法被称为参考价格。原则上,参考价格是历史接受报价(acceptedoffers)的平均值。但如果在过去的九十天中没有足够的被接受报价,则会用工程参数预计法来算出参考价格。

另一种方法,根据Kahnetal.[1997]中提到的另一种方法来计算边际成本。在其中,使用了燃料的热量和热耗来估计边际成本。燃料价格从NYISO月报中得到。而热耗数据是由清洁燃气市场数据(CAMD)的数据库算出。CAMD提供的数据是小时级的,所以这里作者可以算出小时级热率。

责任编辑:仁德财