2018年我国电力行业全社会累计用电量、分产业累计用电量分析

截止2月底,全国6000千瓦及以上电厂装机容量17.0亿千瓦,同比增长6.3%,增速同比减少1.6个百分点。其中,火电11.0亿千瓦,同比增长3.9%,增速同比回落1.43个百分点;水电增长3.11%,增速同比回落1.11个百分点;风电、核电分别同比增加10.3%、9.1%。

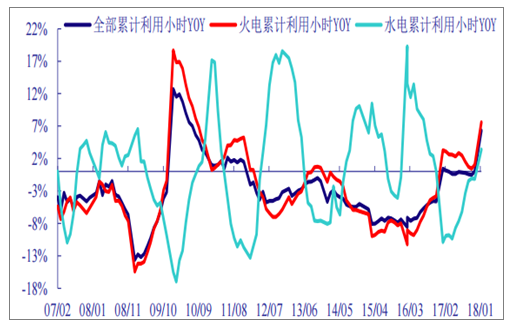

1-2月份,火电累计利用小时大幅增长,水电增速自2017年以来首次由负转正。全国发电设备累计平均利用小时614小时,同比增加36小时(6.3%)。其中火电729小时,同比增加7.6%;由于来水情况较好及去年基数偏低,水电410小时,同比增加3.4%,增速自2017年以来首次由负转正;核电、风电分别同比降低19小时和增加83小时。

累计利用率同比变化

数据来源:公开资料整理

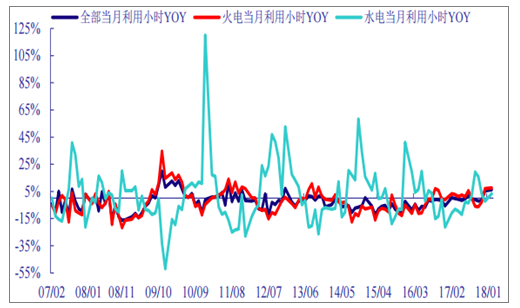

当月利用率同比变化

数据来源:公开资料整理

全国机组利用小时数307小时,增速同比增加5.9个百分点。火电利用小时365小时,增速同比增加4.3个百分点。分省份看,增速前三的省份是云南(75.4%)、西藏(46.2%)和重庆(45.5%)。水电利用小时205小时,增速同比增加14.3个百分点。

1-2月份,全国跨区送电完成616亿千瓦时,同比增长25.8%。其中,增幅最大的是西南送南方线路,完成4亿千瓦时;华中送西南降幅最大,完成2亿千瓦时。全国各省送出电量合计1756亿千瓦时,同比增长26.5%,其中,大部分地区送电量均增加。增长幅度较大的是福建(684.34%)、上海(131.78%)和广西(118.05%)。

2月份,全国跨区送电完成257亿千瓦时,同比增加8.2%。其中,西南送南方1.8亿千瓦时,增幅最大;华中送西南1亿千瓦时,有所减少。全国各省送出电量合计726亿千瓦时,同比增加6.8%。其中,增幅最大的地区为福建(223.7%)。

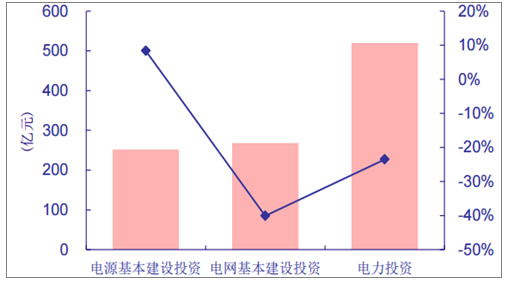

截止2月底,电源累计投资额252亿元,同比上涨8.3%。其中,火电76亿元,同比下滑2.3%,降幅收窄;水电53亿元,同比下降7.6%,降幅持续扩大;风电、核电分别同比增加14.5%、54.0%。电网投资268亿元,同比降幅为40.1%。

投资累计完成额变化图

数据来源:公开资料整理

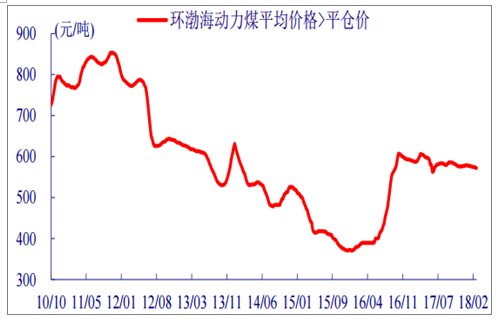

2月中国电煤价格指数为567元/吨,环比涨幅3.3%,同比上涨8.6%。分省份看,环比上涨的省份有22个,其中涨幅超过平均水平的有7个,环比下跌的有9个,环比增幅较大的地区为新疆(6.1%)、冀北(4.6%)、湖北(3.8%)。

中国电煤价格指数(全国)

数据来源:公开资料整理

从供给端来看,煤矿复产幅度有限,而伴随着节后下游企业复工和两会结束以后限产企业陆续复产,煤炭需求触底回升,煤炭价格下行压力减弱。今年4月7日至5月1日,大秦线将进行为期25天的春季集中检修,届时运输能力不足,下游将会在检修前进一步补充煤炭库存,而供给难以大幅增长。综合以上因素,我们预计二季度煤价或将止跌企稳。

秦皇岛动力煤价格变动情况

数据来源:公开资料整理

环渤海指数变动情况

数据来源:公开资料整理

从3月16日报价看,月环比下跌省份主要集中河北、安徽、广东和山西。其中,跌幅居前的为开滦动力煤下跌(-14.9%)、唐山动力煤(-14.6%)广州山西优混(-10.2%)、宿州动力煤(-4.9%)。

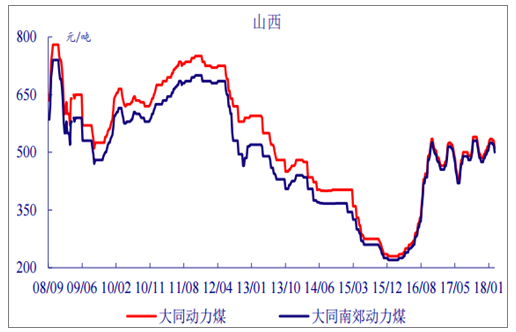

山西动力煤价格变动情况

数据来源:公开资料整理

内蒙古动力煤价格变动情况

数据来源:公开资料整理

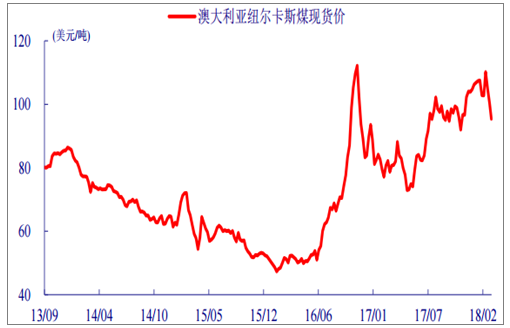

澳大利亚纽卡斯尔港动力煤3月15日报价95.4美元/吨,同比上涨18.2%,月环比降低7.2%。

国际动力煤价格变动情况

数据来源:公开资料整理

责任编辑:仁德财