有关“降电价”的看法和建议

我国“降电价”的重点应是大幅降低工业电价。而工业电价过高的主要原因是其“社会负担”过重,因此必须相应提高居民、农业用电价格,并减、免附加于电价之上的政府性基金。居民电价提高可以上调第二、三档电价并降低第一档电量覆盖比例的方式实施。此外,还应减少政府对煤炭市场的行政干预,以减轻煤价不合理上涨对电价的压力。进一步引入现代监管的理念和方法,建立专用的管制会计准则,加强对关联交易的管控,协调项目审批与价格监管的关系,推进信息公开,实现电网监管能力和体系的现代化,从根本上形成对电网成本和价格的有效约束。

近年来,电费占成本比重较大的行业普遍经营困难,“降电价”遂成为近期改善营商环境的重要方面。本文拟简要分析我国电价“高”的主要表现,并对“降电价”的重点和方式提几点建议。

我国电价“高”的主要表现

(一)基于绝对值的国际比较结果

1.我国平均电价中等偏下。根据澳大利亚国际能源咨询公司IEC关于44个国家和地区平均电价(基于实地调查或官方发布数据)的排序,美国居于倒数第6位,其平均电价水平为全部比较样本均值的70%左右。我国的平均电价与美国接近,因此可认为也处于中低水平。

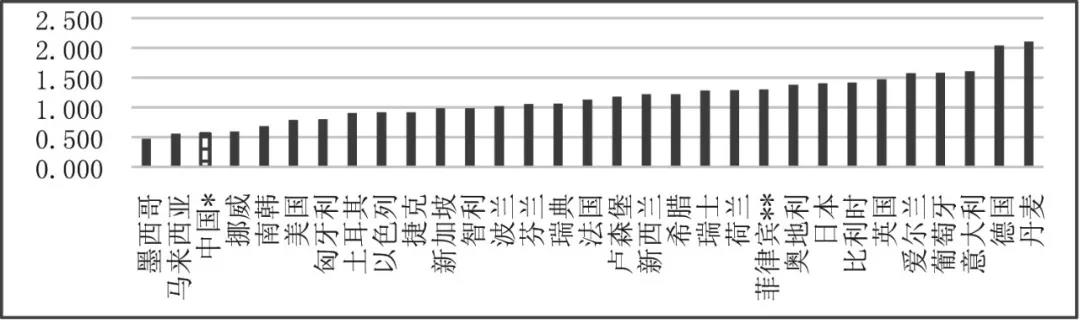

2.我国居民电价较低。根据国际能源署2016年8月发布统计资料和部分亚洲国家电价资料,2015年,我国居民电价在31个国家中居于倒数第3位(参见图1),仅高于墨西哥和马来西亚。

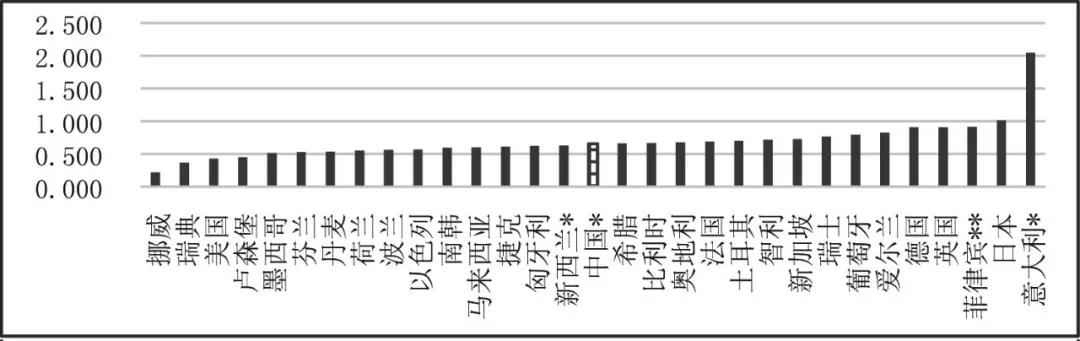

3.我国工业电价居中。以国际能源署2016年8月发布统计资料和部分亚洲国家电价资料为依据,我国工业电价居于第16位(参见图2),大体处于中间的位置。

图1 2015年主要国家居民电价比较(元/千瓦时)

注:带“*”为2014年数据;带“**”为2013年数据;其余为2015年数据

图2 2015年主要国家工业电价比较(元/千瓦时)

注:(1)带“*”为2014年;带“**”为2013年;其余为2015年

(2)新加坡“工业电价”为“工业和商业平均电价”

(二)我国工业电价明显过高

由于各国之间(包括大国的地区之间)资源禀赋、负荷结构不同,因而简单的绝对值比较难以做出电价合理与否的判断。但在平均水平相当的前提下,不同用户间的价格水平的国际比较,可以说明一些问题。以中、美两国比较为例,2015-2016年的中国平均电价分别为每千瓦时0.691元(11.09美分)、0.669元(10.07美分),同期美国分别为每千瓦时人民币0.648元(10.41美分)、0.683元(10.28美分),两国整体水平接近。

但是,工业电价我国明显高于美国。2016年,中国工业电价平均每千瓦时0.687元,高出美国约53%,考虑增值税抵扣的因素,我国工业用户的电费支出也高达每千瓦时0.587元,仍高出美国31%以上。可见,在中、美两国平均电价相近的前提下,我国工业电价高出美国近三分之一。就营商环境而言,我国的工业电价明显过高。

我国工业电价过高的直接原因,是工业用户承担了对居民和农业电价的交叉补贴。居民用户负荷率低、供电电压最低,输送距离最长,因而其供电成本在各类用户中最高,从而电价水平也应最高。而工业用户负荷率高和供电电压等级高,输送距离短,供电成本低于系统平均水平,从而其电价水平也应最低。所以,在发达市场经济国家和地区,工业电价均大幅低于居民电价。例如,2016年美国的居民电价约为工业电价的1.9倍;OECD国家的居民电价约为工业电价的1.5倍。但我国却反其道而行之,居民电价长期低于工业电价,目前仅为工业电价的80%。工商业电价对居民、农业生产电价的交叉补贴,不仅人为扭曲了价格信号,也加大了工商业用户的成本负担,抑制了实体经济的发展。而实体经济的发展是“民生”的基础,尤其是耗电量大的工业较为集中的中西部地区,如其工业企业难以为继,还有何“民生”可言?

图3中、美整体电价水平比较(元/千瓦时)

注:中国电价整体水平根据中国国家电网公司、南方电网公司、蒙西电网公司报表数据加权平均计算,含税、政府性基金和附加;美国电价整体水平来源于美国能源信息署网站,含税、政府性基金和附加,并按当年平均汇率折算(2015年为6.2284,2016年为6.6423)。

图4 2016年中、美分类用户电价比较

(元/千瓦时)

注:中国为国网、南网加权平均。为可与美国比较,本报告对我国现行用户分类进行了合并:大工业、非普工业合并为工业;非居民、商业合并为商业。

数据来源:中国国家电网公司、南方电网公司;美国能源信息署网站

我国“降电价”的重点和方式

(一)近期“降电价”应以降工业用户的基本电费为主

初步测算,如能完全取消工商业用户对居民用户的交叉补贴,我国的工商业电价可每千瓦时降低6-7分。考虑到我国已经对居民用户实行了阶梯电价制度,只要第二、三档电价适当上调并降低第一档电量覆盖比例,就有可能在保障低收入家庭的电费支出大体稳定的前提下,大幅减少或取消工商业用户对居民用户的交叉补贴,从而实现较大幅度降低工业电价的政策目标。

近期降工业电价的重点,应是大幅降低工业用户的基本电费负担。根据我们的调查,我国高电压等级用户的基本电费水平折成度电价格,一般都达每千瓦时7分以上,可全部覆盖该电压等级的全部的输电成本,收费水平明显过高。该基本电费水平的确定基于发电与电网“一体化”体制,而现在厂、网已经分开,发电侧的固定成本已经作为电网公司的购入成本,因而在电网企业总收支平衡的条件下,主要用于反映用户固定成本责任的基本电费,完全应该大幅下调。

(二)取消、降低部分随电价征收的政府性基金

我国电价的“社会负担”太重。尤其是工商业电价,既要承担对居民、农业用户的交叉补贴,还是各项政府性基金的主要提供者。不久前,虽然取消了“产业结构调整基金”、“公用事业附加”等不合理的基金征收,但工商业电价中的政府性基金仍达每千瓦时5分左右,且“张冠李戴”的基金仍然存在。如国家重大水利工程建设资金,本应随水价征收,但却在电价中收取,不仅有失公平,也使电价、水价信号严重扭曲。既不利于节水,又加重了不相干地区的电力用户负担。建议将该项基金转入“南水”受益区的水资源费中收取,由受益地区的用水户承担。此外,可再生能源发展基金的征收也应转换思路,应参考欧盟国家对面临国际竞争行业实行减、免等做法,相对降低我国工业用户的可再生能源征收数量。

(三)促进电煤价格由市场形成

我国与美国均为以燃煤火电为主的国家,因而煤炭的价格均对电价水平具有举足轻重的影响。按可比口径(5000大卡/千克)计算的电煤到厂价格,美国长期稳定在每吨40美元左右,2017年约41美元,而我国电煤价格目前仍高达516元/吨(2017年),高出美国近一倍。尽管我国煤炭资源禀赋不如美国,但近两年在煤炭产能严重过剩的条件下,电煤价格却翻番上涨,肯定属于非正常现象。为此,建议减少政府对煤炭市场的行政干预,让市场机制在煤炭的供需调节中起决定性作用,以减轻煤价不合理上涨对电价的压力。

(四)加快竞争性电力市场建设

电价合理化的“长治久安”之道,是建立有效竞争的电力市场。此前我国各地开展的“直接交易”,已经不同程度促进了大用户用电价格的下调。因此,以市场机制促电价合理化的方向不能动摇。但一个有效竞争的电力体制,必须包含将电力产品分时交易的、不晚于日前开始的有组织(集中交易)的现货市场,才能完整反映电力供求关系的形成特点,进而有效率地配置电力资源。我国电力现货市场处于建设初期,建议选择由“交易中心”代负荷方向发电商招标采购的“强制性电力库”模式,以便于与现行调度体制衔接,使市场范围、竞争强度具有可控性,并与拟逐步放开的“优先发电”相兼容。随着实践经验的累积及其他相关条件的成熟,部分地区可在适当的时机,改“强制性电力库”为竞争效率更高的“双边交易”模式。

(五)加快推进电网行业监管现代化

电网等自然垄断行业因市场失灵且直接到关系公共利益,对其进行价格、质量等方面的监管,是现代市场经济中的重要政府职能。近年来,我国电网企业科技创新、服务质量均有长足的进步,但关联交易、投资效率等关系成本水平的管理仍有提高的空间。然而,比之政府和消费者,电网企业始终拥有信息优势,通常不会主动提高效率、降低成本,并有动机隐瞒真实成本以提高价格。为此,建议进一步引入现代监管的理念和方法,建立专用的管制会计准则,加强对关联交易的管控,协调项目审批与价格监管的关系,推进信息公开,实现电网监管能力和体系的现代化,进而从根本上形成对电网成本和价格的有效约束。

作者:杨杨娟、刘树杰

责任编辑:仁德财