关于虚拟电厂这件事

最近虚拟电厂的热度较高,有朋友希望我写点这方面的文章,那就做个命题小作文,仅供参考,请多指正。(来源:鱼眼看电改 作者:俞庆)虚拟...

最近虚拟电厂的热度较高,有朋友希望我写点这方面的文章,那就做个命题小作文,仅供参考,请多指正。

(来源:鱼眼看电改 作者:俞庆)

虚拟电厂并非新鲜事物

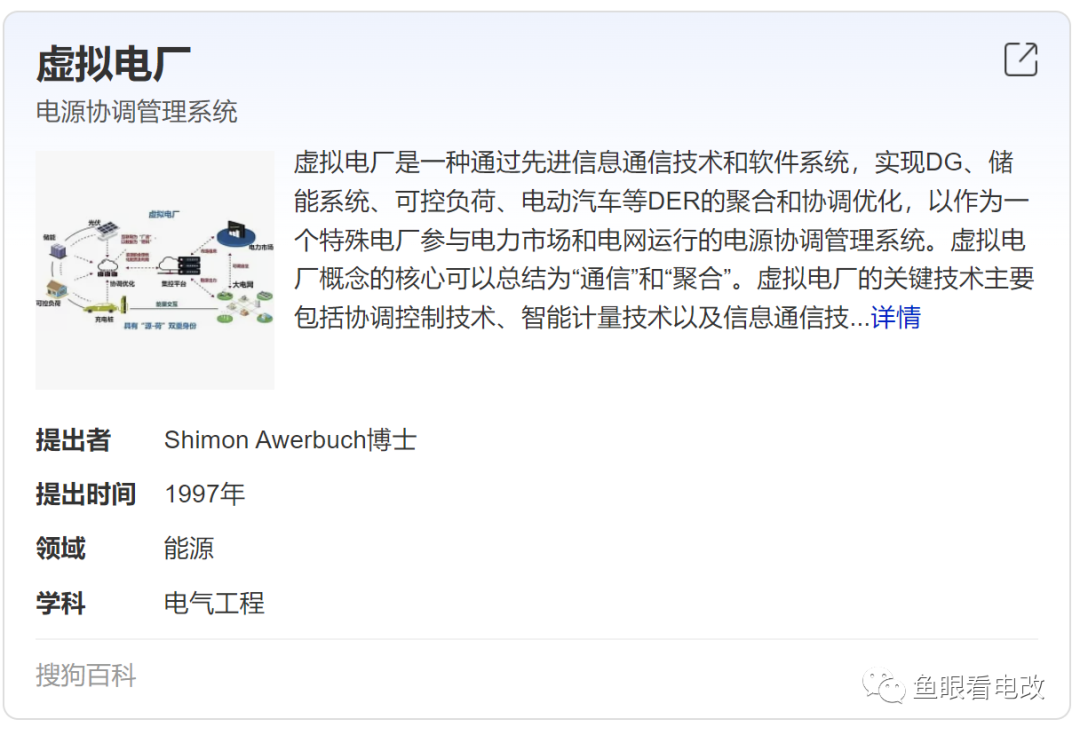

找了个不算权威的“搜狗百科”,发现虚拟电厂是1997年就有的概念。

电网企业最初的大用户电能计量系统,叫做“大用户负荷控制平台”,对应的“负控终端”,本身就带有负荷控制的功能设计,大概是2000年前后的事情。

说个题外话:那时候为了搞无线负控,在移动通信网络不支持的条件下,采用的是230Mhz的数传电台作为通信手段,电网对电力移动通信专网的执念由此诞生。

2006年左右,Smart Grid概念出世,虚拟电厂也是作为Smart Grid的负荷侧要素之一,包括了DR需求响应和ADR自动需求响应(Auto Demand Response)。

有专门的组织去做行业标准化的工作,比如IEC62939智能电网用户界面,以及OpenADR(开放ADR组织)等。

虚拟电厂为何如今成为关注点

国内虚拟电厂至今才开始热起来,这与中国电力行业的发展阶段有关。2006年前后,Smart Grid概念在欧美的主要方向之一,是低压配网及负荷侧的创新,这与欧美电力行业早已过了输电和配电领域建设高峰,电网侧业务趋于饱和有关。

而中国的Smart Grid,在当时要解决电网卡脖子的问题,所以侧重于电网建设,尤其是输电网建设,因此走特高压路线,整个行业对中低压配网及负荷侧关注度较低。

而如今,虽然特高压在绿色电力的时代,依然是电网建设的主要方向之一,但是由于可再生能源的波动性、间歇性问题,倒逼行业关注负荷侧资源的协调响应,才牵扯出对虚拟电厂的广泛关注。

虚拟电厂的三代论

从国外的实践来看,虚拟电厂技术已经发展了三代:

(资料来源:Bosch博世集团)

第一代虚拟电厂,以分布式电源(或者是单一资源类型)的集中式汇聚与协调为核心,基于传统的工业自动化SCADA架构,主要面向电网内部服务。

第二代虚拟电厂,以源荷聚集(两类资源)协调为核心,增加了负荷侧资源汇聚功能,还是传统的SCADA架构,除了为电网运营商服务,也参与到市场化的交易中(比如现货市场、辅助服务市场等)。

第三代虚拟电厂,是多元资源的广泛聚集,只要有调节能力的负荷侧资源都可纳入,探索形成新的商业模式,采用新的数字化模型(61850/62939),以新的数字化架构(云-边-端协调)去实现,形成非常复杂的协作生态,甚至增加区块链、DAO等新的技术要素。

虚拟电厂在中国

从中国的虚拟电厂实践来看,大多数虚拟电厂还是第一代水平,少数项目部分具备第二代的特征,但远未成熟。

虚拟电厂作为电力行业的一项技术产品,其发展受制于电力行业的开放度、市场化水平、专业化程度、以及数字化水平。

说得更直白一点,产业链的成熟度决定了虚拟电厂的发展空间。

当前中国电力行业的产业结构,在发电侧属于寡头垄断(少数发电集团之间的博弈),在电网侧属于自然垄断(全国两张网),在负荷侧几乎没有成熟的服务商和市场环境。

在这样的产业链结构中,虚拟电厂很难找到合适的生存土壤,离成熟尚远。

在成熟的电力市场中,产业链各环节相对清晰,专业界限较为明确,每个环节相对都有成熟的商业模式,并且在自然垄断环节之外的各环节,形成较为充分的市场竞争,客户的市场意识也较高。逐步出现了独立于输电、配电和交易环节的“资源聚合商”角色,这是虚拟电厂的主要应用对象。

(资料来源:Bosch博世集团)

虚拟电厂的逻辑本质

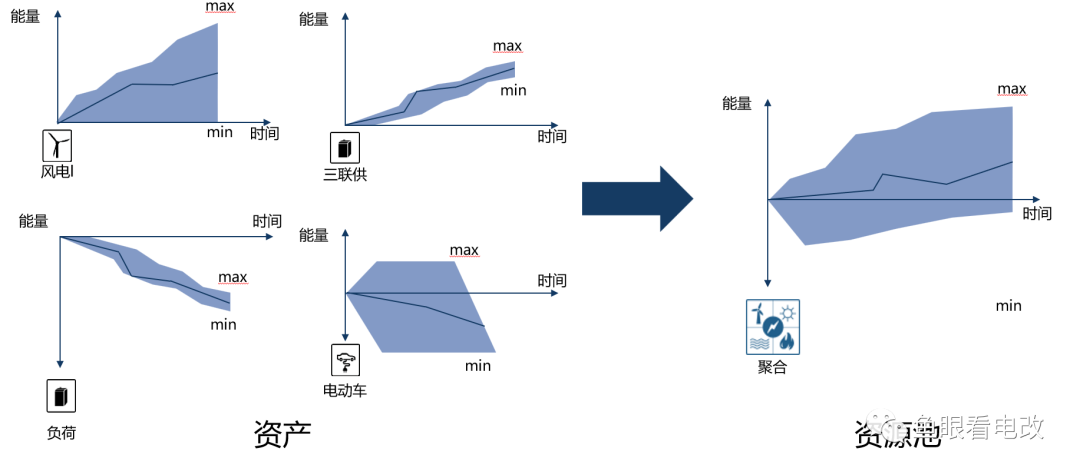

第三代虚拟电厂的技术逻辑本质,在于汇聚一切可以调节的负荷侧资源,以数字化手段形成资源池,并进行市场化变现。

第三代虚拟电厂最主要的创新,在于突破了“负荷”或者“光伏”这类单一资源聚集,把各种资源形式,比如三联供、储能、电动车V2G、小型热电联产、蓄热蓄冷装置等各种资源都进行聚合。

每个资源在时间上都可能具备负荷的上下调节能力,形成一个“阴影面积”,虚拟电厂就是把所有的阴影面积叠加,汇聚成一个巨大的阴影面积池,即资源池。

(资料来源:Bosch博世集团)

虚拟电厂在需求响应领域的变现

虚拟电厂本质上是一种技术产品,这个产品需要形成可行的商业模式,从目前来看,围绕需求响应的变现是大家关注的重点。

但是需求响应的变现空间到底有多大,谁是付费方,这个问题又牵扯出电力体制改革的很多深层次问题,直接影响虚拟电厂的未来发展。

需求响应的商业本质是:以KW为单位的电力资源,在时间上的稀缺性问题。

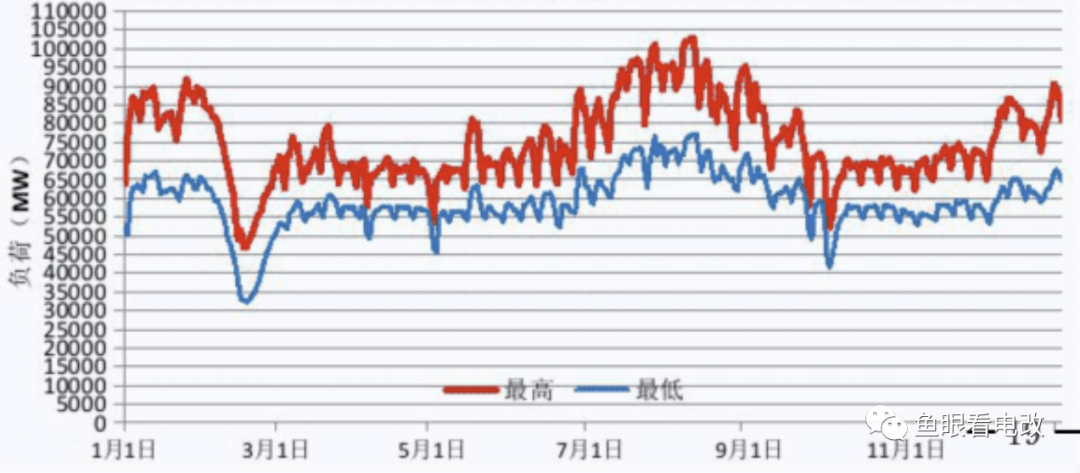

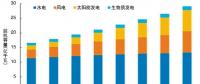

我们以某省级电网的年度负荷曲线为例:

某一负荷值的年持续时间(概率),决定了它的稀缺性价值,大致可以分三档:

1、该省电网的3%最尖峰负荷,年持续时间约10多小时。这是最稀缺的电力资源,如果电网要为这3%尖峰负荷去配置增量容量,需要巨大的投资。那么一旦这3%的尖峰负荷出现,过去电网会采取“有序用电”方案,现在以“电网级虚拟电厂”的方式进行建设,并且补贴给用户。

最稀缺的电力资源,如果进入市场必然是最丰厚的回报,这块资源电网自行掌握,相关投资作为电网安全稳定的成本,进入输配电价。

2、3%~8%的尖峰负荷,年持续时间大约几十小时。这部分资源,有两种变现方式,其一是少部分省份进入辅助服务市场,以市场化方式采购,但是辅助服务市场是批发侧市场,玩家都是大体量,交易门槛较高,中小型负荷集成商很难进入。其二是大部分省份目前采用非市场化的“政策性需求响应”,以事件的方式,或者是直调资源补偿的方式。从目前看,每年执行的次数较少,且价格非市场形成,无法对参与者构成足够的刺激,负荷集成商能保本就算不错。

3、8%以下的这部分,年持续时间在几十~几百小时。这部分资源,有赖于电力现货的价格信号,售电公司以偏差成本控制的方式进行响应,目前市场化水平也较低,要看后续现货市场的成熟度提升。

所以就变现的空间和模式上看,由于中国电力市场正处于转轨过程中,双轨制运行对虚拟电厂的发展制约较大,且涉及到多方面的改革推进,至少在短期内,虚拟电厂在需求响应这个商业模式里,并不可能出现国外成熟电力市场那样的高回报空间。

当然,虚拟电厂的商业模式,不仅仅是在需求响应,还有别的很多场景,这里不过多展开。

虚拟电厂在中国,更深层次的问题

不管虚拟电厂在一些能源创业者口中,被说成是多么有前途的技术,其在中国电力行业的实践,还需要解决更深层次的问题。

我曾经问过某电网自建的虚拟电厂平台运营方:你们接入了多少多少的场站,签订了多少多少合同,也汇聚了多少多少MW的负荷,那么真正需要执行响应的时候,客户的参与率到底是多少?第二年、第三年的参与率变化是怎么样?

他的回答是:低到不好意思说。

个人认为这里包含了两方面的问题:

1、电力用户的市场化意识和使用习惯培育问题

大多数企业并不具备负荷管理能力,在现有的电价体系下,也很难真正意识到负荷的时间价值。而且对企业来说,用电是刚需,这个刚需到底有多刚,企业为了错避峰运行,需要如何调整负荷,这个调整对企业的代价有多大,这个代价是不是有足够的激励补偿?

这些问题还需要不断的回答和探索,至少目前的价格机制是无法做到充分激励的,这也是虚拟电厂起不来的原因之一。

2、缺乏专业运营能力与企业信任度

目前的虚拟电厂主要是三类建设方,一是电网以项目建设的方式自己投资运营,投资规模大,客户数量多,但是缺乏深层次互动;二是少量创业团队进行建设,但是这个业务本身缺乏盈利能力,需要靠别的业务去弥补,所以更多的是2VC的故事性;三是发电企业以试点、科技项目等形式建设,多数并不具备商业化持续运营的可能性。

虚拟电厂即使最基础的负荷管理和负荷运营,也需要了解负荷背后的特性,电力的最终消费者不是人,而是各类负荷设备,实现电能量与其他能源形式的转换,目前的虚拟电厂建设方,并不会太关注电力最终消费者——负荷的背后使用需求。

如果说需求响应的量是Know What(需要削减或者增加多少个kW),虚拟电厂在现有的技术条件下,可以做到Know How(在不影响企业正常生产经营的情况下,如何削减),但是很少人会去关注Know Why(为什么企业要削减,削减的好处怎么获得,企业动力在哪,企业为什么相信你能最好的做这件事)。

所以才有了实际的响应率较低的现状。

其本质是:虚拟电厂是一种负荷侧的管理技术,管理方(虚拟电厂运营商或者负荷集成商)和被管理方(企业)之间,需要在负荷管理、交易结构与利益结构、深层次的能源运营服务能力等方面,建立充分的企业互信,运营方需要展示真正的价值管理和创造能力。

这些都不是简单的虚拟电厂技术能解决的问题,其核心在于:中国缺乏真正负荷的运营商,能以专业的第三方能力,帮助企业提升较低的能源管理水平和负荷管理能力。

说到底还是电力产业链过去长期的计划经济模式,导致产业成熟度低、市场化水平低、客户市场意识低的问题。

当然,正因为低,所以才有机会,谁能真正服务好客户,真正占据客户的心智,为客户创造当下的价值,谁才能做好未来虚拟电厂的技术、业务和客户资源积累,而不是在当下装一堆控制器,然后搞个云平台去拉估值,讲故事。

期待中国电力市场的不断成熟,电力体制改革的推进,让虚拟电厂有更光明的未来!

非常感谢博世(中国)投资有限公司的王建国先生对本文做出的大量贡献。

责任编辑:叶雨田

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

中国电力发展报告2022

2022-08-19电力发展报告 -

清洁能源下乡,低碳生活到家

-

国家发改委回复30家单位解决增量配电网发展堵点的建议

2022-07-22增量配电网

-

中国电力发展报告2022

2022-08-19电力发展报告 -

贵州盘北大秦售电有限公司关于开除员工邓龙裕的公告

2022-04-23开除,员工,邓龙裕,公告 -

大秦售电贵州公司开除员工邓龙裕的公告

2022-04-18大秦售电,贵州公司,开除,员工,邓龙裕,公告

-

昆明电力交易中心发布云南电力市场化交易快报(2022年3月)

2022-03-03昆明电力交易中心 -

四川售电市场|指标和政策规则的变化对2022年度交易影响几何?

2022-01-10四川售电市场 -

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦

-

国家发改委回复30家单位解决增量配电网发展堵点的建议

2022-07-22增量配电网 -

增量配电的春天来了?

2022-03-03增量配电 -

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议

-

电改“跨省跨区域”为何尤其重要?

2022-02-07跨省跨区域 -

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价

-

关于虚拟电厂这件事

2022-08-19虚拟电厂 -

【电改新思维】破售电僵局,亟待完善代理购电价格形成机制

2022-03-30电改,新思维,代理购电,电价 -

杨玉峰:新能源参与电力市场机制探讨

2022-03-14新能源参与电力市场,电力市场机制

-

清洁能源下乡,低碳生活到家

-

金砖国家农村可持续发展民间交流论坛即将召开

2022-04-26 -

2022首届农村能源发展大会暨清洁能源装备展伙伴行动正式启动

2022-03-18农村能源发展大会暨清洁能源